Якщо в установчих документах юрособи не зазначено її скорочену назву, у ПН зазначається повна назва

Чи обов'язково в податковій накладній в назві «покупець» писати повну назву, а не скорочену? У свідоцтві платника ПДВ зазначено скорочену назву, а у статуті підприємства — повну.

У покупця підставою для віднесення сум ПДВ до складу податкового кредиту1, є належним чином оформлена ПН. Обов'язкові реквізити податкової накладної перелічені у п. 201.1 ПКУ, зокрема: «повна або скорочена назва, зазначена у статутних документах юридичної особи, або прізвище, ім'я та по батькові фізичної особи, зареєстрованої як платник податку на додану вартість, — покупця (отримувача) товарів/послуг».

Відповідно, якщо у ПН не зазначено або некоректно зазначено обов'язковий реквізит, передбачений п. 201.1 Кодексу, така накладна вважається оформленою з порушенням вимог ст. 201 цього Кодексу. Як наслідок, суми ПДВ за такими документами не відносяться до ПК покупця (п. 198.6 ПКУ). Платник ПДВ — покупець при отриманні первинних документів, у т. ч. податкової накладної, зобов'язаний перевірити правильність та наявність усіх обов'язкових реквізитів.

Виникає запитання: звідки продавець для складання первинних документів може отримати правильну інформацію щодо покупця, наприклад: найменування платника ПДВ, індивідуальний податковий номер, місцезнаходження, номер свідоцтва про реєстрацію платника ПДВ? На практиці, як правило, покупець надає продавцю копію свого свідоцтва платника ПДВ, у якому є всі дані, що зазначаються постачальником у податковій накладній.

Незрозуміло, чому у свідоцтві платника ПДВ зазначено скорочену назву, якщо відповідно до розділу III п. 12.3 Положення №978: «У Свідоцтві найменування2 (прізвище, ім'я, по батькові) та місцезнаходження (місце проживання) платника ПДВ вказуються повністю, усі поля Свідоцтва заповнюються способом комп'ютерного друку та виконуються українською мовою прописними літерами».

1 У разі придбання товарів, робіт, послуг з метою використання у господарській діяльності платника в оподатковуваних ПДВ операціях (п. 198.3 ПКУ).

2 «Юридична особа повинна мати своє найменування. У найменуванні юридичної особи зазначаються її організаційно-правова форма (крім органів державної влади, органів місцевого самоврядування, органів влади Автономної Республіки Крим) та назва. Найменування юридичної особи викладається державною мовою» (п. 1.1 Вимог щодо написання найменування юридичної особи або її відокремленого підрозділу, затверджених наказом Держкомпідприємництва від 09.06.2004 р. №65).

Вважаємо, якщо у статуті (установчих документах) юрособи не зазначено скорочену назву юрособи, у ПН зазначається повна назва платника податку, як цього вимагає ПКУ. Зокрема, слід уникати скороченого написання організаційно-правової форми.

Олена ВОДОП'ЯНОВА, «Дебет-Кредит»

Податкова накладна на експорт виписується з урахуванням курсу НБУ на дату ВМД незалежно від плати за експортований товар

Як відомо, при експорті товару податкова накладна виписується в день перетину кордону. А за яким курсом НБУ розраховується сума податкової накладної, якщо експортер отримав передоплату за відвантажений товар? За курсом, що діяв на момент отримання передоплати, чи за курсом, зазначеним у ВМД?

Для обкладення ПДВ факт отримання від покупця-нерезидента передоплати, пов'язаної з експортом товару, не впливає на величину ПЗ з ПДВ у резидента-постачальника (п. 187.11 ПКУ). Заключною операцією за отриманою передоплатою буде, звичайно, відвантаження товару. Операція експорту товару підпадає під обкладення ПДВ відповідно до пп. «г» п. 185.1 ПКУ. Датою виникнення ПЗ з ПДВ за ставкою 0% (пп. 195.1.1 ПКУ) є «...дата оформлення митної декларації, що засвідчує факт перетинання митного кордону України, оформлена відповідно до вимог митного законодавства» (див. пп. «б» п. 187.1 ПКУ). Фактично маємо три дати — дату оформлення ВМД (дата на овальній печатці), дату перетину кордону, яку ще треба буде додатково отримати в регіональній митниці і яка буде засвідчена круглою гербовою печаткою митниці, та дату отримання передоплати. Три дати, а отже, можливо, і три різні курси НБУ.

Бухгалтер відображає дохід від реалізації експортованого товару датою ВМД на експорт. I в бухгалтерському, і в податковому обліку такий дохід від реалізації експортованого товару, попередньо оплаченого авансом, буде відображено з урахуванням курсу НБУ на дату отримання передоплати. Підтвердження цьому для бухгалтерського обліку є в абз. 2 п. 6 П(С)БО 21. Для податкового обліку — у пп. 153.1.1 ПКУ.

Яким курсом користуватися для застосування нульової ставки з ПДВ? Курс НБУ треба використовувати на дату оформлення ВМД (з овальної печатки на ВМД), але за дату відображення операції експорту товару в Реєстрі ПН і включення до декларації з ПДВ відповідного періоду слід брати дату перетину кордону України. У деяких випадках це можуть бути дати різних звітних періодів, особливо якщо замитнення відбувалося наприкінці календарного місяця і товар не встиг перетнути кордон України до закінчення звітного періоду. Тобто курс НБУ на дату перетину кордону не використовується взагалі — використовується тільки дата перетину кордону.

Для підтвердження факту перетину кордону суб'єкт ЗЕД, який здійснив операцію експорту товару, повинен, відповідно до п. 6 Порядку підтвердження відомостей про фактичне вивезення товарів за межі митної території України1, звернутися «... до митного органу, що здійснив митне оформлення експорту цих товарів, із заявою про надання підтвердження про фактичне вивезення (пересилання) експортованих ним товарів за межі митної території України. До заяви додається оригінал п'ятого основного аркуша (»примірник для декларанта») ВМД форми МД-2 (МД-3) (аркуша ВМД з позначенням «3/8»), оформленої цим митним органом під час митного оформлення експорту товарів». На практиці це відбувається так. Експортер пише лист приблизно такого змісту: «Просимо підтвердити факт перетину кордону товарами, задекларованими у ВМД № такий-то від такого-то числа» і подає його до регіональної митниці разом з аркушем ВМД, на якому є позначення «3/8» — аркуш декларанта. Протягом п'яти робочих днів митний орган розгляне вашу заяву-лист і, якщо все добре, зробить запис «Задекларовані в цій ВМД товари вивезено за межі митної території України в повному обсязі» та зазначить дату фактичного вивезення. Цей запис засвідчується підписом відповідальної посадової особи митного органу та гербовою печаткою митного органу, й аркуш з позначенням «3/8» ВМД повертається суб'єкту ЗЕД — експортеру. Саме ця дата буде датою, за якою операцію експорту товару буде відображено у ПДВ-операціях, але з урахуванням курсу НБУ на дату митного оформлення.

1 Затверджений спільним наказом ДМСУ, ДПАУ від 21.03.2002 р. №163/121.

Таблиця

Облік операцій відвантаження товару, оплаченого за передоплатою, на експорт

|

№ з/п

|

Назва операції

|

Бухгалтерський облік

|

Сума, $/грн

|

Податковий облік

|

||

|

Д-т

|

К-т

|

Доходи

|

Витрати

|

|||

|

Липень 2011 р.

|

||||||

|

1.

|

Отримано аванс, курс — 797,10 грн за 100 од. |

312

|

6812

|

10000,00$

79710,00 |

—

|

—

|

|

2.

|

Проведено перерахунок залишку валюти на 30.09.2011 р., курс зріс, відображено дохід (797,27 - 797,10) : 100 х 10000 |

312

|

714

|

0

17,00 |

17

|

—

|

|

Жовтень 2011 р.

|

||||||

|

3.

|

Відвантажено товар покупцеві з урахуванням курсу на дату авансу, курс — 797,10 грн за 100 од. |

362

|

702

|

10000,00$

79710,00 |

79710

|

—

|

|

4.

|

Списуємо собівартість реалізованого товару |

902

|

281

|

65000,00*

|

—

|

65000

|

|

5.

|

Проводимо залік заборгованостей |

6812

|

361

|

10000,00$

79710,00 |

—

|

—

|

| * Число умовне. | ||||||

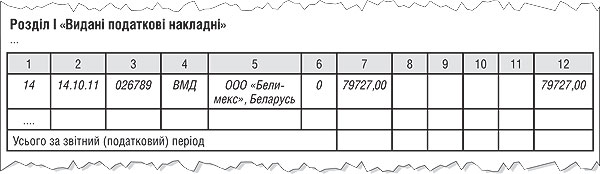

Приклад Підприємство отримало 100% аванс від нерезидента 28.07.2011 р. у розмірі 10000 дол. США за курсом 797,10 грн за 100 од. на дату отримання. Валюта на 30.09.2011 р. значиться на рахунку підприємства, курс НБУ — 797,27 грн за 100 од. Товар відвантажено на експорт покупцеві ООО «Белімекс» (Білорусь) 05.10.2011 р. на суму 10000 дол. США. Курс НБУ на дату ВМД — 797,27 грн за 100 од. Перетин кордону відбувся 14.10.2011 р. ВМД оформлено за номером 026789. Проведення щодо цих операцій див. у таблиці. У реєстрі ПН операцію експорту товару з прикладу буде відображено так, як показано на зразку.

Зразок

Галина БЕДНАРЧУК, «Дебет-Кредит»