За нормами ПКУ, філії не можуть отримати статус платника ПДВ. Але якщо вони провадять самостійну діяльність, головне підприємство має право делегувати їм ведення податкового обліку в частині ПДВ. У цьому матеріалі простежимо, як філії повинні складати податкові накладні та вести частину Реєстру виданих та отриманих ПН, якщо їм делеговано право складання таких документів.

Право делегування філіям складання ПН

Коротко нагадаємо, що зареєструватися платником ПДВ може будь-яка особа, яка провадить господарську діяльність та відповідає вимогам, установленими у ст. 181 та 182 ПКУ1. Філія з погляду юридичної практики не є суб'єктом господарювання, про що свідчать статті 64 ГКУ та 95 ЦКУ. Відповідно до ст. 95 ЦКУ, філії не є юридичними особами — вони лише здійснюють усі або частину функцій головного підприємства. Як наслідок, підстав для реєстрації платником ПДВ філії не мають, адже вони не підпадають під визначення платників ПДВ відповідно до ст. 180 ПКУ.

Організаційна структура підприємства

Підприємство має право створювати філії, представництва, відділення та інші відокремлені підрозділи, погоджуючи питання про розміщення таких підрозділів підприємства з відповідними органами місцевого самоврядування в установленому законодавством порядку. Такі відокремлені підрозділи не мають статусу юридичної особи і діють на основі положення про них, затвердженого підприємством. Підприємства можуть відкривати рахунки в установах банків через свої відокремлені підрозділи відповідно до закону.

Частина 4 ст. 64 ГКУ

Якщо головне підприємство має статус платника ПДВ, копії свідоцтва про реєстрацію платника податку розміщуються у доступних для огляду місцях в усіх його філіях (відділеннях), представництвах (п. 17 розділу III Положення №978). Достовірність таких копій засвідчується органом ДПС за місцем реєстрації головного підприємства. Для засвідчення копій свідоцтва платник ПДВ подає до податкового органу заяву про засвідчення копій, додає відповідну кількість копій свідоцтва та при поданні заяви надає оригінал свідоцтва. У додатку до форми №2-РК — Заява про засвідчення копій Свідоцтва платника ПДВ2 — зазначається перелік відокремлених підрозділів, де будуть розміщені засвідчені копії свідоцтва.

1 Вимоги щодо обов'язкової реєстрації встановлено ст. 181 ПКУ, умови добровільної реєстрації передбачено у ст. 182 ПКУ.

2 Додаток 3 до Положення про реєстрацію платників податку на додану вартість, затвердженого наказом ДПАУ від 22.12.2010 р. №978.

Право на нарахування податку та складання податкових накладних надається виключно особам, зареєстрованим як платники ПДВ. Але головне підприємство має право делегувати філії або структурному підрозділу право виписування податкових накладних, за умови що такі провадять самостійну господарську діяльність:

— здійснюють постачання товарів (послуг);

— проводять розрахунки з постачальниками (покупцями), про що свідчить наявність власного поточного рахунка у філії.

На практиці платник ПДВ видає наказ (положення) по підприємству, в якому зазначаються:

1) присвоєний окремий числовий номер (шифр) філії;

2) уповноважені особи на складання ПН;

3) відповідальна особа за ведення частини Реєстру виданих та отриманих ПН;

4) якою печаткою завіряються ПН;

5) термін передачі головному підприємству по-даткових накладних та частини Реєстру;

6) механізм відшкодування коштів за сплачений ПДВ головним підприємством.

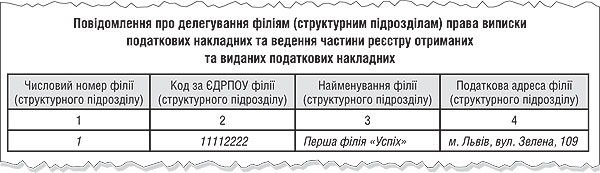

Якщо головне підприємство прийняло таке рішення, про це треба письмово повідомити орган ДПС за місцем реєстрації платника ПДВ.

Увага: якщо раніше таке повідомлення подавалося у довільній формі, то тепер додаток 2 до Порядку №41 містить затверджену форму такого повідомлення.

Відповідно до п. 13 Порядку №41, платник ПДВ, у разі наявності у нього філій (структурних підрозділів), разом із декларацією за перший звітний період року та надалі разом із декларацією за той звітний (податковий) період, в якому відбулися зміни у переліку філій (структурних підрозділів), подає повідомлення встановленої форми про делегування філіям (структурним підрозділам) права виписування ПН та ведення частини реєстру. У 2011 році вперше таке повідомлення потрібно було подати з декларацією з ПДВ за березень1 усім головним підприємствам у разі наявності у них філій та подавати надалі щороку за перший звітний період (див. зразок).

Зразок

1 Перший звітний період, за який подавалася декларація з ПДВ за новою формою, затверджена наказом ДПАУ від 25.01.2011 р. №41.

Головне підприємство має права, обов'язки та несе відповідальність як платник ПДВ. Отже, юридична особа буде відповідальною за сплату ПДВ до бюджету не лише за себе, а й за філію, адже всі операції, в т. ч. філій, належать до ПЗ та ПК головного підприємства, і саме воно наділене правом сплачувати цей податок. Щоб головне підприємство не витрачало своїх оборотних коштів, філія має право відшкодовувати сплачену за нею суму податку. Для цього у бухобліку буде використовуватися субрахунок 683 «Внутрішньогосподарські розрахунки». Переведення коштів головному підприємству відображатиметься проведенням: Д-т 683 К-т 311. У платіжному дорученні філії реквізит «Призначення платежу» повинен містити вираз: «переведення коштів для сплати ПДВ головним підприємством за філію, без ПДВ». Нагадуємо: перерахування коштів відбувається у межах однієї юрособи.

Також рекомендуємо закріпити внутрішніми документами платника (розпорядження, наказ) термін передачі частин Реєстру ПН головному підприємству для складання звітності з ПДВ. Зазвичай на практиці філія у встановлені терміни передає головному підприємству свою частину Реєстру ПН, податкові накладні й авізо із зазначенням дати, номера ПН та суми. В авізо (якщо велика кількість ПН) можна зазначити загальне бухгалтерське проведення на всю суму переданих документів щодо ПЗ і ПК філії.

Підсумуймо: обов'язок нараховувати та сплачувати до бюджету податок покладено на платника ПДВ — головне підприємство, але філія (структурний підрозділ) має право складати ПН, вести частину реєстру та компенсувати кошти, сплачені головним підприємством за результатами діяльності філії.

Особливості складання ПН філіями

Як було з'ясовано вище, філія має право отримати дозвіл на складання ПН, якщо самостійно здійснює постачання товарів (послуг) та проводить розрахунки з постачальниками та покупцями. Відразу зауважимо: при заповненні ПН є моменти, на які треба звернути особливу увагу. Це стосується порядкового номера ПН, деяких обов'язкових реквізитів та печатки.

За загальним правилом, відповідно до номера у Реєстрі виданих та отриманих податкових накладних (далі — Реєстр), податковій накладній присвоюється порядковий номер. Номер податкової накладної, яку виписує філія (структурний підрозділ), має певні особливості. У накладній від філії номер документа визначається числовим значенням через дріб, причому для номера філії передбачено три клітинки.

Як заповнити числовий номер філії у номері ПН, якщо такий номер містить більше 3 цифр?

Оскільки формою податкової накладної для заповнення номера філії передбачено лише три клітинки, то зареєстрований платник податку повинен був при делегуванні філіям права виписування податкової накладної присвоїти їм такий окремий числовий номер, щоб філії під час виписування податкової накладної не порушували форми її заповнення, яка діє на даний час.

Єдина база податкових знань, офіційний сайт ДПАУ

http://www.sta.gov.ua/control/uk/taxqabase/catalog

У чисельнику порядкового номера податкової накладної проставляється порядковий номер ПН згідно з Реєстром, а в знаменнику — числовий номер філії (структурного підрозділу). Так, у реквізиті «Порядковий номер» після дробу «/» записується присвоєний номер (шифр), який зазначений у повідомленні, що подавалося головним підприємством до ДПС1, перша клітинка після знака «/» залишається порожньою (ця клітинка містить код відповідної діяльності — 2, 3 або 4, згідно з п. 3 Порядку №969)2.

Наприклад, порядковий номер запису в Реєстрі, який веде Перша філія «Успіх», — 5, порядковий номер ПН визначається числовим значенням через дріб та матиме такий вигляд: 5/_001 (що означає 5 — порядковий номер ПН, 1 — номер (шифр) філії).

Перелік обов'язкових реквізитів ПН встановлено п. 201.1 ПКУ, зокрема:

1) повна або скорочена назва3 платника ПДВ — продавця;

2) місцезнаходження юридичної особи — продавця;

3) повна або скорочена назва4 платника ПДВ — покупця.

Рекомендуємо філії, якій делеговано право складання податкових накладних, особливу увагу приділити зазначеним вище реквізитам. Отже, якщо продавцем товарів (послуг) є філія головного підприємства, у реквізиті «Особа (платник податку) — продавець» ПН зазначають назву головного підприємства та філії. Адже якщо відвантажує товар філія, і в договорі прописано необхідність оплати на поточний рахунок філії, то не написати найменування філії у цьому реквізиті немає підстав. Тож має бути внесено найменування і головного підприємства, як платника ПДВ, і самої філії.

У реквізиті «Місцезнаходження (податкова адреса) продавця» ПН зазначається місцезнаходження5 головного підприємства. Разом з адресою головного підприємства може також записуватися місцезнаходження філії, якій делеговано право виписувати податкові накладні.

1 Номер ПН філії не може містити літер, ком, дужок, тире, знаків чи інших символів.

2 Додатково див. лист ДПАУ від 11.01.2011 р. №547/7/16-1117 («ДК» №4/2011)

3 Зазначена у статутних документах юридичної особи.

4 Зазначена у статутних документах юридичної особи.

5 Податковою адресою юридичної особи є місцезнаходження такої юридичної особи, відомості про що містяться у Єдиному державному реєстрі підприємств та організацій України (п. 45.2 ПКУ).

Особлива увага — реквізиту «Особа (платник податку) — покупець», у якому зазначається повна або скорочена назва покупця товарів (послуг) — головного підприємства платника ПДВ та найменування філії, наділеної правом ведення частини реєстру. Адже інакше, якщо помилково буде зазначено назву філії, яка не є платником податку, податковий кредит головного підприємства опиниться під загрозою.

Статутом юрособи або положенням чи наказом філія може отримати дозвіл самостійно виготовити та використовувати печатку. У цьому разі до тексту печаток вноситься слово «Філія». Тож філія (структурний підрозділ) має право використовувати звичайну печатку, якою вона користується, наприклад, для платіжних документів, або печатку «Для податкових накладних». Як зазначено у листі ДПАУ від 06.04.2011 р. №9497/7/16-1517, такі печатки: «мають містити в собі слово «Філія» та назву філії»1. Пам'ятайте: печатки «Канцелярія», «Для документів», «Для довідок» та інші, які мають спеціальне призначення, — на податкову накладну ставитися не можуть (на таких печатках має бути також код, шифр філії).

1 Хоча листом від 01.07.2011 р. №21186-10.1 Мін'юст визнає незаконним лист ДПАУ від 06.04.2011 р. №9497/7/16-15, позицію податкової слід мати на увазі.

Підсумуймо: філія, якій делеговано право складання ПН, у реквізитах цього документа повинна зазначати дані головного підприємства — платника ПДВ та може зазначати власну назву і місцезнаходження.

Розрахунок коригування до ПН філій

Нагадаємо, якщо після постачання товарів (послуг) здійснюється:

1) будь-яка зміна суми компенсації їх вартості, включаючи наступний за постачанням перегляд цін;

2) перерахунок у випадках повернення товарів особі, яка їх надала;

3) повернення постачальником суми попередньої оплати товарів (послуг), —

суми ПЗ та ПК постачальника й отримувача підлягають відповідному коригуванню. Порядок коригування сум податку встановлено ст. 192 ПКУ. Згідно з п. 25 Порядку №969, Розрахунок коригування (додаток 2 до ПН) може складатися філією (структурним підрозділом), за умови що такій філії делеговано право виписування податкових накладних.

Титульний аркуш Розрахунку, який складає філія, теж має певні особливості. Відразу зауважимо, що далі зазначається позиція лише автора, тому що податкові органи не видали жодного листа з офіційною позицією щодо заповнення Розрахунку філіями. Відповідно до п. 26 Порядку №969: «Номер розрахунку коригування присвоюється відповідно до його номера в реєстрі виданих та отриманих податкових накладних». I якщо раніше у Порядку №165 уточнювалося: «Розрахунку коригування присвоюється номер, який має вигляд дробу, чисельник якого відповідає порядковому номера розрахунку, який реєструється у окремому журналі, а знаменник — номера податкової накладної», то тепер такої вимоги у Порядку №969 немає. Це дозволяє зробити висновок: такий номер визначається числовим значенням через дріб, про що свідчить сама форма Розрахунку, але у чисельнику порядкового номера Розрахунку коригування проставляється порядковий номер згідно з Реєстром, а в знаменнику, на думку автора, — числовий номер філії (структурного підрозділу).

Наприклад, порядковий номер запису в Реєстрі, який веде Перша філія «Успіх», — 20, порядковий номер Розрахунку визначається числовим значенням через дріб та матиме такий вигляд: 20/_001 (що означає 20 — порядковий номер Розрахунку згідно з Реєстром, 1 — номер (шифр) філії). А вже далі, відповідно до п. 24 Порядку №969, на титульному аркуші Розрахунку коригування зазначається, до якої податкової накладної та за яким договором вносяться зміни.

На жаль, будь-яких інших роз'яснень немає, тож для остаточного вирішення питання платнику ПДВ бажано звернутися до своєї ДПI за місцем реєстрації. Єдина інформація від ДПАУ — це лист від 11.01.2011 р. №547/7/16-1117, в якому роз'яснюється заповнення реквізитів ПН, зокрема порядкового номера у разі складання ПН філією — порядковий номер ПН встановлюється з урахуванням присвоєного числового номера філії (структурного підрозділу). Так у листі сказано, що аналогічно заповнюється Розрахунок коригування.

Щодо обов'язкових реквізитів, зокрема «Особа (платник податку) — продавець», «Особа (платник податку) — покупець» та «Місцезнаходження (податкова адреса) продавця» (покупця також), то потрібно зазначати дані головного підприємства — платника ПДВ та дані філіалу. Решту показників у Розрахунку коригування заповнюють у звичайному порядку, відповідно до п. 18 — 29 Порядку №969.

Особливості ведення реєстру філіями

Відомо, що платник ПДВ веде Реєстр виданих та отриманих податкових накладних. Дані цього документа є підставою для складання звітності з ПДВ. Крім того, всі платники податку щомісяця (у термін для подання звітності з ПДВ) зобов'язані разом із декларацією подавати до органу ДПС копії записів у Реєстрах в електронному вигляді. Зрозуміло, що головне підприємство, яке надало право на складання ПН філії, мусить надати право ведення частини Реєстру в межах діяльності такої філії (структурного підрозділу). До речі, дані таких частин Реєстрів є складовими частинами Реєстру платника податку.

Реєстр ведеться відповідно до норм, викладених у Порядку №1002. Окремих особливостей ведення частини такого документа для філій (структурних підрозділів) Порядком №1002 не встановлено. Єдине, на що потрібно звернути увагу, — це на службове поле 04 «Платник». Як зазначено у п. 5 Порядку №1002: «У разі ведення частини Реєстру філіями та структурними підрозділами платника <...> у службовому полі 04 «Платник» зазначається найменування платника і через дріб найменування та код (номер, шифр), установлений для цих філій та інших структурних підрозділів».

За звітний місяць філія передає головному підприємству Реєстр своєї діяльності. Наприклад, якщо головне підприємство має три філії, але тільки двом делеговано право складання ПН та ведення частини Реєстру, платник до органів ДПС подаватиме три електронні копії: одна — це Реєстр головного підприємства, та дві копії — це частини Реєстрів платника ПДВ у межах діяльності філій. Зводити один загальний Реєстр платнику ПДВ не потрібно, такої вимоги Порядок №1002 не висуває.

Таким чином, головне підприємство може делегувати філії обов'язок також формувати Реєстр ПН в електронному вигляді. А філія, своєю чергою, надсилає головному підприємству засобами електронного зв'язку або на електронному носії сформований файл Реєстру ПН разом з авізо.

Бухгалтерський облік ПДВ у філії

Як було зазначено вище, за звітний податковий період філія, яка отримала право складання ПН та ведення частини Реєстру, передає оригінали документів (ПН та частину Реєстру) платникові ПДВ. Для внутрішньогосподарських розрахунків між філіями та головним підприємством у бухгалтерському обліку використовується субрахунок 683 «Внутрішньогосподарські розрахунки»1. Додатковим документом для відображення операцій на субрахунку 683 є офіційне повідомленням — авізо, в якому здійснюється бухгалтерське проведення щодо кожної податкової накладної у розрізі сум ПДВ (див. таблицю 1): передача ПЗ — Д-т 641/ПДВ К-т 683, передача ПК — Д-т 683 К-т 641/ПДВ. У філії на кінець періоду субрахунок 641/ПДВ буде закрито — сальдо на цьому рахунку немає. За кредитом субрахунка 683 відобразиться сума, яку сплачуватиме головне підприємство, але фактично за результатом діяльності філії.

Таблиця 1

Бухгалтерські проведення в авізо (повідомленні)

|

Дебет

|

Кредит

|

|

Бухгалтерські проведення у філії

|

|

|

Податкові зобов'язання

|

|

|

641/ПДВ

|

683

|

|

Податковий кредит

|

|

|

683

|

641/ПДВ

|

|

Бухгалтерські проведення у головного підприємства

|

|

|

Податкові зобов'язання

|

|

|

683

|

641/ПДВ

|

|

Податковий кредит

|

|

|

641/ПДВ

|

683

|

1 Для обліку розрахунків між головним підприємством і філіями, виділеними на самостійний баланс, також на цьому субрахунку ведеться облік: взаємного відпуску матеріальних цінностей, реалізації товарів, продукції, робіт, послуг, передачі витрат загальноуправлінської діяльності, виплати заробітної плати працівникам, інших видів розрахунків.

Таке повідомлення підписується головним бухгалтером головного підприємства та бухгалтером філії. Встановленої форми документа немає, тому кожне підприємство може розробити свою форму.

Приклад За результатом господарської діяльності Першої філії «Успіх», якій головне підприємство делегувало право складання ПН та ведення частини Реєстру, усього за звітний (податковий) період здійснено такі операції:

1) отримано передоплату у сумі 12000 грн, у т. ч. ПДВ 2000;

2) відвантажено товарів на суму 6000 грн, у т. ч. ПДВ 1000;

3) сплачено аванс у сумі 3600 грн, у т. ч. ПДВ 600;

4) отримано товар на суму 8400 грн, у т. ч. ПДВ 1400.

За умовами прикладу ПЗ з ПДВ — 3000 грн, ПК з ПДВ — 2000 грн, про що свідчать дані у графі 9 Розділу I «Видані податкові накладні» та графі 10 Розділу II «Отримані податкові накладні» Реєстру, який веде філія.

Наказом по підприємству передбачено, що оригінали ПН та частина Реєстру головному підприємству передаються філією до 10 числа місяця, наступного після закінчення звітного періоду. Першою філією «Успіх» складено офіційне повідомлення (авізо), в якому зазначаються дата складання ПН, номер, бухгалтерські проведення щодо ПЗ та ПК з ПДВ.

За результатом звітного періоду платник ПДВ зобов'язаний сплатити до бюджету суму ПДВ 5000 грн, у складі якої 1000 грн податку за філію.

Перша філія «Успіх» перерахувала головному підприємству 1000 грн. У реквізиті платіжного доручення «Призначення платежу» зазначено: «переведення коштів для сплати ПДВ головним підприємством за філію, без ПДВ».

Бухгалтерський облік див. у таблиці 2.

Таблиця 2

Бухгалтерські проведення у філії

|

№ з/п

|

Зміст господарської операції

|

Бухгалтерський облік

|

Сума, грн

|

|

|

Д-т

|

К-т

|

|||

|

1.

|

Отримано передоплату від покупця |

311

|

681

|

12000

|

| Відображено ПЗ з ПДВ |

643

|

641/ПДВ

|

2000

|

|

|

2.

|

Отримано товар від постачальника |

281

|

631

|

7000

|

| Нараховано ПК з ПДВ |

641/ПДВ

|

631

|

1400

|

|

|

3.

|

Відвантажено товар покупцю |

361

|

702

|

6000

|

| Нараховано ПЗ з ПДВ |

702

|

641/ПДВ

|

1000

|

|

|

4.

|

Сплачено аванс постачальнику |

377

|

311

|

3600

|

| Відображено ПК з ПДВ |

641/ПДВ

|

644

|

600

|

|

|

5.

|

Перераховано кошти головному підприємству для сплати ПДВ |

683

|

311

|

1000

|

|

6.

|

Передача авізо (повідомлення) |

641/ПДВ

|

683

|

1000*

|

| * Для прикладу суму наведено згорнуто, на практиці бухпроведення здійснюються щодо кожної ПН в розрізі сум ПДВ. | ||||

Нормативна база

- ПКУ — Податковий кодекс України від 02.12.2010 р. №2755-VI.

- Порядок №41 — Порядок заповнення і подання податкової звітності з податку на додану вартість, затверджений наказом ДПАУ від 25.01.2011 р. №41.

- Порядок №969 — Порядок заповнення податкової накладної, затверджений наказом ДПАУ від 21.12.2010 р. №969.

- Порядок №1002 — Порядок ведення Реєстру виданих та отриманих податкових накладних, затверджений наказом ДПАУ від 24.12.2010 р. №1002.

Олена ВОДОП'ЯНОВА, «Дебет-Кредит»