Наказом від 24.12.2010 р. №1021 ДПАУ затвердила нові форми заявок-розрахунків на виготовлення та придбання марок акцизного податку, звіту про використання марок акцизного податку та журналів для обліку марок акцизного податку (далі — Наказ №1021). Чинний з 04.02.2011 року1.

З набранням чинності Наказом №1021 втратили чинність попередні форми документів, необхідних для придбання та обліку акцизних марок, які було затверджено Наказом ДПАУ від 22.04.2008 р. №273. Натомість ДПАУ коментованим Наказом №1021 затверджує такі форми документів, які подаються продавцю марок акцизного податку у встановленому порядку відповідно до Положення №12512:

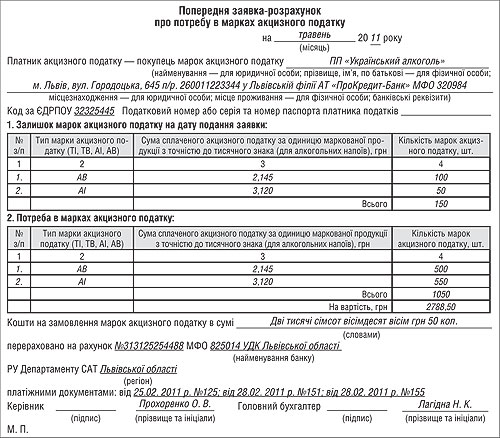

1) попередня заявка-розрахунок про потребу в марках акцизного податку. Подається виробником (імпортером) щомісяця до 1 числа місяця для забезпечення потреби в марках через 2 місяці (наприклад, до 1-го травня для маркування продукції у липні). У ній зазначаються залишок марок, потреба в них, а також сума сплачених коштів і реквізити платіжного документа. Подається відповідно до п. 3 Положення №1251 як вітчизняними виробниками, так і імпортерами3;

1 «Офіційний вісник України» від 04.02.2011 р. №6.

2 Положення про виготовлення, зберігання, продаж марок акцизного податку та маркування алкогольних напоїв і тютюнових виробів, затверджене Постановою КМУ від 27.12.2010 р. №1251.

3 Перелік документів, які слід подати вітчизняним виробникам для отримання акцизних марок, визначено у п. 10 Порядку №1251, а імпортери подають документи, встановлені п. 13 цього Порядку.

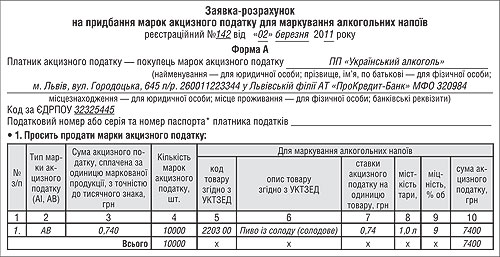

2) заявка-розрахунок на придбання марок акцизного податку для маркування алкогольних напоїв (форма А). У ній розділ 1 заповнює покупець акцизних марок. У ньому, зокрема, зазначаються реквізити контракту на закупівлю алкогольних напоїв імпортного виробництва. Розділи 2 і 3 заповнює продавець марок (орган ДПС). До заявки додається пакет документів, передбачених п. 10 Положення №1251;

3) заявка-розрахунок на придбання марок акцизного податку для маркування тютюнових виробів (форма Т). Ця заявка заповнюється аналогічно до попередньої, і до неї подається такий самий пакет документів;

4) звіт про використання марок акцизного податку. Подається виробником (імпортером) алкогольних напоїв та тютюнових виробів щомісяця 5 числа місяця, наступного за звітним, на паперових носіях та в електронному вигляді.

Наказом №1021 визначено й перелік документів, що їх повинні вести продавці марок (органи ДПС):

1. Журнал реєстрації імпортера (замовника) алкогольних напоїв, тютюнових виробів.

2. Журнал обліку видачі марок акцизного податку для маркування алкогольних напоїв вітчизняного виробництва.

3. Журнал обліку видачі марок акцизного податку для маркування алкогольних напоїв імпортного виробництва.

4. Журнал обліку видачі марок акцизного податку для маркування тютюнових виробів вітчизняного виробництва.

5. Журнал обліку видачі марок акцизного податку для маркування тютюнових виробів імпортного виробництва.

Крім того, Наказом №1021 затверджено новий документ — Реєстр повернутих марок акцизного податку (подається виробником (імпортером) на паперових носіях та в електронному вигляді у разі повернення марок).

Наводимо зразок заповнення попередньої заявки-розрахунку про потребу в марках акцизного податку (зразок 1).

Приклад заповнення розділу 1 заявки-розрахунку наведено у зразку 2.

Зразок 1

Зразок 2

Наталія КУЦМІДА, «Дебет-Кредит»