З набранням чинності з 01.01.2011 р. розділом IV ПКУ, який прописав порядок нарахування, утримання та сплати ПДФО, також визначено нові строки подання авансових звітів, новий порядок визнання авансового звіту про суми на господарські потреби. У зв'язку з цим чинна раніше форма авансового звіту (Наказ ДПАУ №440) втратила чинність з 31.01.2011 р., а на її місце прийшла нова форма, яку необхідно заповнювати саме з 31.01.2011 р. — дня набрання чинності Наказом ДПАУ №996 (див. у «ДК» №8/2011).

Підзвітні розрахунки у Податковому кодексі

Порядок подання авансового звіту про підзвітні суми прописано у п. 170.9 ПКУ.

Так, відповідно до пп. 170.9.2 ПКУ звіт про використання коштів, виданих на відрядження або під звіт, подається до закінчення п'ятого банківського дня, що настає за днем, у якому платник податку:

а) завершує таке відрядження;

б) завершує виконання окремої цивільно-правової дії за дорученням та за рахунок особи, що видала кошти під звіт.

За наявності надміру витрачених коштів їх сума повертається платником податку до каси або зараховується на банківський рахунок особи, що їх видала, до або під час подання звіту.

Дія зазначених вище пунктів «а» і «б» поширюється також на витрати, пов'язані з відрядженням чи виконанням деяких цивільно-правових дій, що оплачені з використанням корпоративних платіжних карток, дорожніх, банківських або іменних чеків, інших платіжних документів (пп. 170.9.3 ПКУ). Якщо під час службового відрядження платник податку отримав готівку із застосуванням платіжних карток, він подає звіт і повертає суму надміру витрачених коштів до закінчення третього банківського дня після завершення відрядження. Відрядженій особі — платнику податку, яка застосувала платіжні картки для проведення розрахунків у безготівковій формі і не перевищив строк подання звіту 10 банківських днів, за наявності поважних причин роботодавець (самозайнята особа) може продовжити такий строк до 20 банківських днів (до з'ясування питання в разі виявлення розбіжностей між відповідними звітними документами).

Нові строки. Як правильно їх застосовувати?

Спочатку більшість бухгалтерів зрадіє — мовляв, відстрочили подання звіту і розтягнули фактично до робочого тижня. Потім засмутиться, бо якщо працівники почнуть звітувати про суми на господарські потреби через тиждень, то є велика ймовірність, що чеки буде загублено, кошти несвоєчасно повернено, і взагалі, подати звіт забудуть.

Але чи справді нові строки звітування впливатимуть на роботу бухгалтера?

Зверніть увагу, що п. 170.9 ПКУ прописує тільки строки подання звіту, і не більше! А строки повернення невикористаних коштів так і залишились у п. 2.11 Постанови НБУ №637: для госппотреб — наступного робочого дня, після повернення з відрядження — протягом трьох робочих днів, на закупівлю сільгосппродукції та заготівлю вторинної сировини (крім металобрухту) — на строк не більше 10 робочих днів з дня видачі готівки під звіт.

Отже, маємо дві окремі події: перша — видача та повернення коштів, друга — подання звіту. Зрозуміло, що без затвердженого звіту неможливо правильно визначити підзвітну суму для повернення. Тому не радимо розподіляти ці дві події на окремі операції, а радимо надалі продовжувати у звичні строки оформляти звіти з підзвітними особами:

1) на господарські потреби — наступного дня за днем видачі коштів під звіт;

2) на відрядження — протягом трьох робочих днів з дня повернення з відрядження;

3) на закупівлю сільгосппродукції та заготівлю вторинної сировини (крім металобрухту) — не більше 10 робочих днів з дня видачі готівки під звіт.

У разі якщо платник податку не повертає своєчасно суму залишкових коштів протягом звітного місяця, на який припадає граничний строк, то така сума підлягає обкладенню ПДФО за ставками 15 — 17% (залежно від суми) за рахунок будь-якого оподатковуваного доходу (після його оподаткування) за відповідний місяць.

Зверніть увагу на чергову зміну: в новому звіті (як і в п. 170.9 ПКУ) вже немає підвищеного коефіцієнта (1,17647), який застосовувався раніше для своєчасно не повернутих сум при обчисленні ПДФО.

Слідом за зникненням цього коефіцієнта зник зі звіту і Кодексу штраф у розмірі 15% своєчасно не повернутих сум, який утримувався попередні роки з доходу підзвітної особи, яка не повернула кошти на кінець звітного місяця.

Отже, наразі, якщо своєчасно не повернуто підзвітні суми, податковий агент зобов'язаний обчислити й утримати тільки ПДФО за відповідними ставками без застосування коефіцієнтів та штрафів!

Новий авансовий звіт

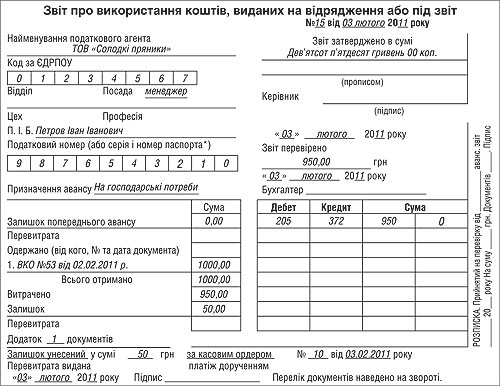

Для виконання норм Податкового кодексу черговим Наказом №996 ДПАУ погодила форму звіту. Вона дещо відрізняється від попередньої, яка діяла з 2004 до 2010 року відповідно до Наказу ДПАУ №440, але її неважко заповнювати.

Як і раніше, звіт складається підзвітною особою, що отримала такі кошти від підприємства або самозайнятої особи.

Підзвітна особа заповнює всі графи звіту, крім: «Звіт перевірено», «Залишок унесений (перевитрата видана) у сумі за касовим ордером», бухгалтерських проведень, розрахунку суми утриманого податку за несвоєчасно повернуті витрачені кошти на відрядження або під звіт, які заповнюються особою, що надала такі кошти; «Звіт затверджено», які підписуються керівником (податковим агентом).

Приклад заповненого звіту див. на зразку.

Зразок

Якщо кошти під звіт не видавалися

Цей розділ присвячуємо насамперед фахівцям та бухгалтерам, які останні два роки ставили під сумнів право податківців під час перевірки обкладати ПДФО суми за авансовими звітами на госппотреби, про які працівник звітував без отримання коштів авансом.

Ще в 2010 році «ДК» у №6/2010 писав у статті «Чому авансові звіти оподатковуються ПДФО» про підстави таких донарахувань ПДФО.

Як раніше, так і тепер отримати авансом кошти з каси підприємства на господарську операцію працівник може тільки в разі розпорядження керівника касиру надати певну суму: при господарських потребах це може бути доповідна записка із дозвільним написом, або письмове розпорядження, або взагалі обов'язок, передбачений посадовою інструкцією.

При цьому авансовими коштами є не тільки отримання готівки з каси підприємства. До них прирівнюються розрахунки корпоративними картками (в т. ч. при здійсненні господарської операції).

I тільки в разі коли працівник не отримував з каси авансові кошти на господарські потреби та (або) не розраховувався корпоративною карткою, він не має що вказувати у звіті про використання коштів, наданих на відрядження або під звіт (який, як бачите, передбачає звітування тільки про отримані авансом кошти).

Оскільки усі авансовані операції (готівка або корпоративна картка) підтверджуються дорученням або дозволом керівника — його розпорядженням, дозвільним написом на доповідній записці тощо, то «безавансові» підзвітні операції, які здійснюються без попереднього доручення, розпорядження керівника, на власний розсуд працівника, згідно з пп. 170.9.2 ПКУ не називаються підзвітними. Чому?

Зверніть увагу на умову звітування при госппотребах (п. 2 Наказу №996): строк звітування прописано для підзвітної особи, яка завершує виконання окремої цивільно-правової дії за дорученням та за рахунок особи, що видала кошти під звіт.

I якщо умова «за рахунок особи, що видала кошти» — у принципі, дотримується, оскільки при затвердженні звіту кошти підзвітній особі повертаються підприємством, то визнати таку операцію такою, що відбувалася «за дорученням», можна буде тільки за наявності підтвердного документа: договору доручення, наказу керівника на придбання цінностей, затвердженої доповідної записки тощо. У деяких випадках підприємства або в наказі про облікову політику, або в посадових інструкціях визначають осіб, яким надається право звітування за придбаними цінностями, матеріалами, послугами тощо для господарської діяльності підприємства. Будь-яке письмове доручення зберігає умову визнання такої операції як підзвітної на госппотреби з правом подання звіту (та невизнання її додатковим благом під час перевірки).

Зверніть увагу, що умова «доручення» не стосується відряджень, бо вони відбуваються тільки за наявності наказу керівника.

Тетяна МОЙСЕЄНКО, «Дебет-Кредит»