У «ДК» №6/2011 ми розпочали цикл публікацій, присвячених питанням обкладення податком на прибуток підприємств. Зокрема, розглянули основні моменти, які підприємствам доведеться враховувати у I кварталі. У цій статті ми приділимо увагу вже новим правилам оподаткування згідно з Податковим кодексом України (далі — ПКУ), що діятимуть з I квітня 2011 р. У матеріалі йдеться про платників податку та особливості його розрахунку. Наступний матеріал буде присвячено визначенню дати та складу доходів, що формуватимуть об'єкт обкладення податком на прибуток з II кварталу.

Платники податку на прибуток

Усі платники податку на прибуток поділяються на дві групи (див. ст. 133 ПКУ):

1) українські організації — юридичні особи (у т. ч. їхні відокремлені підрозділи). Сюди ж відносять і неприбуткові організації у разі отримання ними прибутку від неосновної діяльності чи доходів, що підлягають оподаткуванню;

2) іноземні організації, які здійснюють свою діяльність в Україні через постійні представництва і (або) отримують доходи з джерелом походження з України.

Тут важливо звернути увагу на такий момент. Податковий кодекс України не включає до переліку платників податку на прибуток представництва юридичних осіб (пп. 133.1.5 ПКУ). Під представництвом розуміється відокремлений підрозділ юрособи, який розташований поза її місцезнаходженням, здійснює представництво і захист інтересів такого підприємства, фінансується ним та не отримує інших доходів, окрім пасивних.

Не є платниками податку на прибуток:

1) організації, що перейшли на сплату єдиного податку згідно з Указом про спрощену систему оподаткування (див. також п. 1 підрозділу 8 розділу ХХ ПКУ). Проте податок на прибуток слід сплатити у разі виплати дивідендів засновникам (див. пп. 153.3.2 ПКУ);

2) платники фіксованого сільгоспподатку згідно з розділом ХIV ПКУ. Такі платники також звільнені і від авансового внеску з податку на прибуток при виплаті дивідендів (див. пп. 153.3.2 ПКУ).

Приклад 1 Підприємство «Зоря» зареєстроване та здійснює свою діяльність у м. Львові. Воно проводить екскурсійні тури у м. Львові та Львівській області. У II кварталі 2011 р. підприємство планує відкрити представництво у м. Києві. Мета діяльності такого представництва — ознайомлення провідних туристичних фірм м. Києва з послугами підприємства «Зоря», допомога в укладанні договорів з такими фірмами з метою залучення нових клієнтів. Кошти від київських організацій за організацію турів у Львові для київських туристів надходитимуть на рахунок підприємства «Зоря» у Львові. Представництво не отримує жодних доходів за винятком фінансування із головного офісу, тож не є платником податку на прибуток.

Приклад 2 Приватне підприємство «Небо» перебуває на спрощеній системі оподаткування із застосуванням ставки 10% єдиного податку. ПП «Небо» не є платником податку на прибуток за всіма видами своєї діяльності протягом дії Свідоцтва на право сплати єдиного податку. Але зверніть увагу: у разі виплати дивідендів своїм засновникам таке підприємство зобов'язане сплатити авансовий внесок з податку на прибуток згідно зі ст. 153 ПКУ, без подальшого зменшення суми єдиного податку на суму сплаченого авансового внеску. Ставка податку на прибуток у I кварталі при виплаті дивідендів — 25%, починаючи з II кварталу — 23%. Тож, виплативши у II кварталі 10000 грн дивідендів, підприємство повинно сплатити 2300 грн податку на прибуток без зменшення суми дивідендів на суму податку і без зменшення суми єдиного податку на суму авансового внеску.

Приклад 3 Підприємство «Olio di oliva», зареєстроване в Iталії, відкрило своє представництво у м. Києві і реалізує в Україні оливкову олію за плату. Прибуток київського представництва підлягає обкладенню податком на прибуток з урахуванням особливостей, встановлених ст. 160 ПКУ, а також міжнародними угодами про уникнення подвійного оподаткування між Україною та Iталією.

Приклад 4 Підприємство «Адольф», зареєстроване у м. Львові, — 100% дочірнє підприємство німецької фірми «Adolf und Co». Дивіденди, що виплачуються німецькій компанії «Adolf und Co» у II кварталі 2011 р., є доходами із джерелом походження з України, тож підлягатимуть оподаткуванню згідно з нормами п. 153.3 і ст. 160 ПКУ. У такому разі слід сплатити:

1) авансовий внесок з податку на прибуток під час виплати дивідендів у розмірі 23%, без зменшення суми дивідендів на суму такого податку;

2) податок з доходів нерезидентів (дивідендів) у розмірі 15% за рахунок таких доходів. Але за наявності міжнародної угоди між Україною та Німеччиною про уникнення подвійного оподаткування такі дивіденди оподатковуються згідно з міжнародною угодою.

Розрахунок податку на прибуток

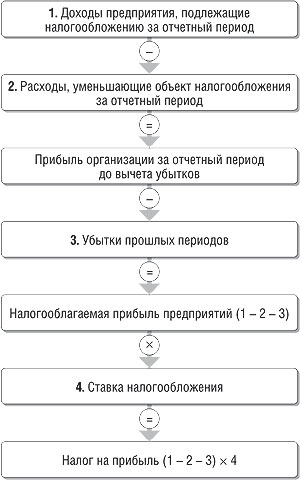

Наразі не маємо встановленої форми декларації з податку на прибуток (яку слід подавати з II кварталу). Проте для всіх платників цього податку дуже корисним буде аналіз формування об'єкта оподаткування в розрізі положень ПКУ на конкретних прикладах. Розгляньмо на схемі розрахунок податку на прибуток з II кварталу 2011 р.

Схема

Алгоритм розрахунку податку на прибуток

Отже, чим є кожен елемент схеми?

1. Доходи організації, що підлягають оподаткуванню за звітний період

Сюди включаємо всі доходи, які отримало підприємство у звітному періоді, що формуються відповідно до ст. 135 ПКУ і входять до бази обкладення податком на прибуток згідно з розділом III ПКУ. Насамперед це виручка від реалізації товарів (робіт, послуг).

Приклад 5 У II кварталі підприємство:

1) отримало виручку за реалізовану у II кварталі продукцію — 200000 грн (без ПДВ);

2) отримало передоплату за продукцію, яку буде відвантажено на початку III кварталу, — 120000 грн (без ПДВ);

3) відвантажило продукцію на суму 100000 грн (без ПДВ). Продукцію буде оплачено на початку III кварталу;

4) відвантажило продукцію на 50000 грн (без ПДВ), яку було оплачено у I кварталі у вигляді передоплати;

5) не повернуло фінансову допомогу, яку підприємство отримало у I кварталі від платника податку на прибуток на загальних підставах. Сума відсотків, умовно нарахованих за II квартал, становить 5000 грн.

Таким чином, за підсумками II кварталу підприємство включить до складу доходів:

операцію 1 (див. п. 137.1 ПКУ — відбувся перехід права власності на продукцію покупцеві), операцію 3 (див. п. 137.1 ПКУ — відбувся перехід права власності на продукцію покупцеві) та операцію 5 у сумі 5000 грн (див. пп. 14.1.257 — облік коштів поворотної фінансової допомоги з II кварталу істотно не змінився). Отже, за підсумками II кварталу сума доходів дорівнюватиме: 200000 + 100000 + 5000 = 305000 грн.

До доходів за підсумками II кварталу не буде включено: операцію 2 (див. пп. 136.1.1 ПКУ — передоплата не є доходом) та операцію 4 (див. п. 7 підрозділу 4 розділу ХХ ПКУ — заключна операція, доходи за якою були визнані у I кварталі). Отже, за підсумками II кварталу до доходів не потрапить сума 170000 грн.

2. Витрати, що зменшують об'єкт оподаткування за звітний період

Сюди включаються тільки ті витрати, які були понесені організацією у звітному періоді згідно з положеннями статей 138, 140 — 143 ПКУ. Хоча законодавці хотіли наблизити податковий облік до бухгалтерського, все ж таки розбіжності між ними залишилися. Не всі витрати, визнані у бухобліку, будуть такими у податковому. Тому для визначення об'єкта обкладення податком на прибуток слід керуватися нормами ПКУ.

Приклад 6 Протягом II кварталу в обліку підприємства відбулися такі операції:

1) оприбутковано товари на суму 12000 грн (без ПДВ), які оплачено у II кварталі та які були продані (відвантажені) у II кварталі;

2) сплачено аванс за послуги, які буде отримано у III кварталі, у сумі 50000 грн (без ПДВ);

3) отримано товари на суму 20000 грн (без ПДВ) від підприємства на загальній системі оподаткування, передоплату за якими здійснено у I кварталі;

4) перераховано за договором комісії на купівлю товару суму 1500 грн (без ПДВ);

5) отримано консультаційні послуги від фізособи-«єдиноподатника» на суму 12000 грн, про що свідчать належним чином оформлені акти;

6) отримано послуги з інформатизації від фізособи-«єдиноподатника» на суму 8000 грн, про що свідчать складені акти.

До витрат за підсумками II кварталу слід включити: операцію 1 (пункти 138.1, 138.2, 138.4 ПКУ — відбувся перехід права власності на продукцію та визнано доходи), операцію 6 (див. пп. 139.1.12, 138.1.1 ПКУ). Таким чином, за підсумками II кварталу у витратах опиниться сума 12000 + 8000 = 20000 грн.

Не включаються до складу витрат II кварталу такі суми: операція 2 (див. пп. 139.1.3 ПКУ — авансові виплати не належать до витрат), операція 3 (див. п. 7 підрозділу 4 розділу ХХ ПКУ — заключна операція, за якою у I кварталі були відображені ВВ), операція 4 (див. пп. 139.1.2 ПКУ — передача коштів за договором комісії не є витратами), операція 5 (див. пп. 139.1.12 ПКУ — під час операцій з фізособами-«єдиноподатниками» витрати не виникають. Виняток є лише для фізосіб, які надають послуги у сфері інформатизації). Таким чином, до витрат II кварталу не потрапить сума 50000 + 20000 +1500 + 12000 = 83500 грн.

3. Збитки минулих періодів

Збитки (від'ємне значення об'єкта оподаткування) у податковому обліку — це перевищення витрат над доходами. Збитки за підсумками податкового року підлягають включенню до витрат I кварталу наступного податкового року. Розрахунок об'єкта оподаткування за наслідками півріччя, трьох кварталів та року здійснюється з урахуванням збитків попереднього року у складі витрат наростаючим підсумком до повного погашення. Але зверніть увагу: збитки, отримані від діяльності, яка патентується, відшкодовуються тільки за рахунок доходів від діяльності, яка патентується (див. ст. 150 ПКУ).

У ПКУ залишилася норма, згідно з якою орган ДПС не може відмовити у прийманні податкової декларації, яка містить збитки (п. 150.2 ПКУ). Але якщо платник податку декларує збитки протягом чотирьох послідовних податкових періодів, орган ДПС має право провести позапланову перевірку правильності визначення об'єкта оподаткування.

4. Ставка оподаткування

З II кварталу 2011 р. ставка податку становить 23%. За ставкою 0% оподатковується прибуток від страхової діяльності юросіб від операцій зі страхування життя. За ставками 0, 4, 6, 12, 15 і 20% оподатковуються доходи нерезидентів та прирівняних до них осіб із джерелом їх походження з України у випадках, встановлених ст. 160 ПКУ. Податковим періодом для податку на прибуток є календарний рік. Це означає, що всі витрати і доходи підприємства визначаються загалом за рік наростаючим підсумком. Звітними періодами для платників податку на прибуток у 2011 році є:

1) перший квартал (за правилами закону про прибуток);

2) другий квартал;

3) другий і третій квартали;

4) другий — четвертий квартали.

Розгляньмо приклади (звертаємо увагу: всі дані наведено без ПДВ!). ПДВ у цих випадках не впливає на розрахунок об'єкта обкладення податком на прибуток.

Приклад 7 ТзОВ «Зоря» здійснює продаж соняшникової олії, закупленої у її виробників за гуртовими цінами. У II кварталі було реалізовано (відбувся перехід права власності)10000 л олії. Виручка від продажу олії становила 120000 грн (без ПДВ). Собівартість проданих 10000 л олії — 70000 грн. Крім того, понесені у II кварталі витрати ТзОВ «Зоря» включають:

— зарплату персоналу, а також нарахований на неї єдиний соціальний внесок — 10000 грн;

— нараховану плату за оренду торговельних приміщень — 5000 грн.

У I кварталі підприємство «Зоря» отримало збитки у розмірі 10000 грн.

Ставка податку на прибуток — 23%. Розрахуємо податок на прибуток за II квартал (грн) (див. таблицю 1).

Таблиця 1

Розрахунок податку на прибуток за II квартал за даними прикладу 7

| Доходи від продажу олії |

120000

|

| Віднімаємо витрати: | |

| — собівартість олії; |

70000

|

| — зарплата працівникам; |

10000

|

| — оренда приміщень |

5000

|

| Разом прибуток |

35000

|

| Віднімаємо збитки минулого кварталу |

10000

|

| Оподатковуваний прибуток з урахуванням збитків |

25000

|

| Податок на прибуток 23% |

5750

|

Приклад 8 Підприємство «Адольф» здійснює продаж запчастин до автомобілів «Фольксваген». У II кварталі 2011 р. було реалізовано (відбувся перехід права власності) запчастини на загальну суму 150000 грн (без ПДВ). Собівартість реалізованих запчастин — 80000 грн. Крім того, у II кварталі відбулися такі події:

— нараховано зарплату персоналу за три місяці, а також єдиний соціальний внесок на неї — 10000 грн;

— нараховано плату за оренду приміщень — 6000 грн (без ПДВ);

— виплачено дивіденди німецькому підприємству «Адольф +» у розмірі 30000 грн (еквівалент 3000 євро на момент перерахування коштів. Облік курсових різниць у цьому прикладі не розглядаємо). Авансовий внесок становить: 30000 х 23% = 6900 грн;

— отримано від нерезидента послуги з виробництва рекламного відеоролика, що підтверджено відповідними документами. Послуги було оплачено передоплатою також у II кварталі у сумі 5000 євро (на момент здійснення оплати — це 50000 грн (курс НБУ на момент передоплати — 10 грн/євро). Облік курсових різниць не розглядаємо.

Валовий дохід попереднього року — 1000000 грн. Отже, дозволені витрати за отриманими від нерезидента рекламними послугами становлять: 1000000 х 4% = 40000 грн (пп. 139.1.13 ПКУ).

У I кварталі підприємство «Адольф» отримало збитки у розмірі 4000 грн.

У таких випадках слід застосовувати аж три різні ставки з податку на прибуток.

1. Ставка податку на прибуток 23%.

Розрахуємо податок на прибуток (див. таблицю 2).

Таблиця 2

Розрахунок податку на прибуток за II квартал за даними прикладу 8

| Доходи від продажу запчастин |

150000

|

| Віднімаємо витрати: | |

| — собівартість запчастин; |

80000

|

| — зарплата працівникам; |

10000

|

| — оренда приміщень |

6000

|

| — витрати на збут (послуги з виготовлення нерезидентом рекламного ролика) |

40000

|

| Разом прибуток |

14000

|

| Віднімаємо збитки минулого кварталу |

4000

|

| Оподатковуваний прибуток з урахуванням збитків |

10000

|

| Податок на прибуток 23% |

2300

|

| Авансовий внесок з податку на прибуток, сплачений під час виплати дивідендів нерезиденту |

6900

|

| Податок, що підлягає сплаті за підсумками II кварталу |

—

|

2. Ставка податку на прибуток 20%

Резиденти, які здійснюють виплати нерезидентам за виробництво та/або розповсюдження реклами про такого резидента, під час такої виплати сплачують податок за ставкою 20% від суми таких виплат за власний рахунок (п. 160.7 ПКУ).

Отже, 50000 х 20% = 10000 грн. Причому суму 10000 не можна віднести на витрати згідно з пп. 139.1.6 ПКУ. Її сплачують за рахунок власних джерел підприємства.

3. Ставка податку на прибуток 15%

Згідно з пунктами 160.1, 160.2 ПКУ, резиденти, які здійснюють на користь нерезидента виплату дивідендів, зобов'язані утримувати податок з таких доходів за ставкою в розмірі 15% від їх суми та за їх рахунок, який сплачується до бюджету під час такої виплати, якщо інше не передбачене положеннями міжнародних договорів України з країнами резиденції осіб, на користь яких здійснюються виплати, що набрали чинності.

Отже, 30000 х 15% = 4500 грн. Такий податок утримується зі суми дивідендів, тобто нерезиденту слід виплатити: 30000 - 4500 = 25500 грн.

Звільнення від податку на прибуток

Окрему увагу звернемо на організації, звільнені від обкладення податком на прибуток.

1. Організації інвалідів

Звільняється від оподаткування прибуток підприємств та організацій, які засновані громадськими організаціями інвалідів і є їх повною власністю (п. 154.1 ПКУ). З пільги виключено операції з постачання (комісії, доручення тощо) підакцизних товарів. Але зверніть увагу: щоб мати пільгу, мають виконуватися одночасно такі умови:

1) на підприємстві повинні працювати інваліди за основним місцем праці кількістю не менше 50% від середньооблікової кількості штатних працівників;

2) ФОП таких працівників-інвалідів має бути не меншим від 25% від суми загальних витрат на оплату праці;

3) слід отримати дозвіл на право користування такою пільгою, який видається Комісією з питань діяльності підприємств та організацій громадських організацій інвалідів;

4) слід все одно зареєструватися платником податку на прибуток.

2. Продавці дитячого харчування

Звільняється від оподаткування прибуток підприємств, отриманий від продажу на митній території України продуктів дитячого харчування власного виробництва. Але зверніть увагу: такий вивільнений з-під оподаткування прибуток має бути спрямовано на збільшення обсягів виробництва та зменшення роздрібних цін таких продуктів (п. 154.2 ПКУ). Перелік продуктів дитячого харчування встановлюється КМУ.

3. Ставка 0% на п'ять років для багатьох підприємств

Важливим моментом є те, що на період з 1 квітня 2011 р. до 1 січня 2016 р. застосовується ставка 0% для платників податку на прибуток, у яких:

1) розмір доходів кожного звітного податкового періоду наростаючим підсумком з початку року не перевищує 3 млн грн. Зверніть увагу! Розмір доходу не означає ? розмір усіх надходжень: адже до доходів не включаються передоплати. Докладно про те, як визначати доходи, див. у статтях 135 — 137 ПКУ;

2) щорічна середньооблікова кількість працівників не перевищує 20 осіб;

3) сума нарахованої за кожен місяць звітного періоду зарплати (доходу) працівників, які перебувають із платником податку у трудових відносинах, є не меншим ніж дві мінімальні заробітні плати, розмір якої встановлено законом (див. таблицю 3).

Таблиця 3

Розмір мінімальної заробітної плати з 01.01.2011 р. встановлено Законом про бюджет на 2011 рік

|

Термін дії

|

Розмір

|

|

|

місячний

|

погодинний

|

|

| 01.01.2011 — 31.03.2011 |

941 грн

|

5,66 грн

|

| 01.04.2011 — 30.09.2011 |

960 грн

|

5,77 грн

|

| 01.10.2011 — 30.11.2011 |

985 грн

|

5,92 грн

|

| 01.12.2011 — 31.12.2011 |

1004 грн

|

6,04 грн

|

Проте легкість, на перший погляд, застосування 0% ставки з податку на прибуток обертається важкістю реалізації такого права.

Судіть самі.

Застосування 0% ставки з податку на прибуток, відповідно до п. 154.6 ПКУ, не поширюється на суб'єктів господарювання, які:

1) утворені з 01.01.2011 р. шляхом реорганізації (злиття, приєднання, поділу, виділення, перетворення), приватизації та корпоратизації;

2) здійснюють:

— діяльність у сфері розваг, визначену у пп. 14.1.46 ПКУ;

— виробництво, оптовий продаж, експорт та імпорт підакцизних товарів;

— виробництво, оптовий та роздрібний продаж пально-мастильних матеріалів;

— видобування, серійне виробництво та виготовлення дорогоцінних металів і дорогоцінного каміння;

— фінансову діяльність (гр. 65 — гр. 67 Секції J КВЕД ДК 009:2005);

— діяльність з обміну валют;

— видобування та реалізацію корисних копалин загальнодержавного значення;

— операції з нерухомим майном, оренду (у т. ч. надання в оренду торгових місць на ринках та/або у торговельних об'єктах) (гр. 70, 71 КВЕД ДК 009:2005);

— діяльність з надання послуг пошти та зв'язку (гр. 64 КВЕД ДК 009:2005);

— діяльність з організації торгів (аукціонів) виробами мистецтва, предметами колекціонування або антикваріату;

— діяльність з надання послуг у сфері телебачення і радіомовлення;

— охоронну діяльність;

— ЗЕД (крім діяльності у сфері інформатизації);

— виробництво продукції на давальницькій сировині;

— оптову торгівлю і посередництво в оптовій торгівлі;

— діяльність у сфері виробництва та розподілення електроенергії, газу та води;

— діяльність у сферах права, бухгалтерського обліку, інжинірингу; надання послуг підприємцям (гр. 74 КВЕД ДК 009:2005).

Але і це ще не все. Скористатися ставкою 0% можуть підприємства, які відповідають одному з таких критеріїв:

а) утворені в установленому законом порядку після 1 квітня 2011 р.;

б) діючі, в яких протягом трьох послідовних попередніх років (або протягом усіх попередніх періодів, якщо з моменту їх утворення пройшло менше трьох років) щорічний обсяг доходів задекларовано в сумі, що не перевищує 3 млн грн, та у яких середньооблікова кількість працівників протягом цього періоду не перевищувала 20 осіб;

в) які були зареєстровані платниками єдиного податку в установленому законодавством порядку у період до 01.01.2011 р. та в яких за останній календарний рік обсяг виручки від реалізації продукції (товарів, робіт, послуг) становив до 1 млн грн та середньооблікова кількість працівників становила до 50 осіб.

Але якщо платники податку, які застосовують 0% ставку:

1) у будь-якому звітному періоді порушили вищенаведені критерії, то вони зобов'язані оподаткувати прибуток, отриманий у такому звітному періоді, за ставкою 23%;

2) здійснюють нарахування та виплату дивідендів своїм акціонерам (власникам), то вони нараховують та вносять до бюджету авансовий внесок з податку на прибуток у порядку, встановленому пп. 153.3.2 ПКУ, та сплачують податок на прибуток за ставкою 23% за звітний податковий період, у якому відбувалися нарахування та виплата дивідендів.

Приклад 9 Підприємство «Зоря», зареєстроване у 2009 р., здійснює виробництво та продаж сиру. Дані про підприємство такі:

1) обсяг загального доходу за підсумками 2009 року — 2,5 млн грн (без ПДВ). За 2010 р. такий показник становить 2,9 млн грн (без ПДВ);

2) середньооблікова кількість протягом 2009 — 2010 рр. не перевищувала 20 осіб;

3) протягом 2009 — 2010 рр. на підприємстві були працівники, зарплата яких була меншою, ніж подвійний розмір мінімальної зарплати, встановлений законом на певну дату (вимога про подвійний розмір мінімальної зарплати кожного працівника застосовується лише з 1 квітня 2011 р.);

4) протягом I кв. 2011 р. обсяг доходу становив 500 тис. грн, облікова кількість працівників не перевищує 20 осіб;

5) у II кварталі на підприємство прийнято працівника на неповний робочий день (2 год. на день), оплата якого становить 15 грн за 1 роб. год.

При таких показниках підприємство може застосовувати ставку 0% до бази оподаткування за підсумками II кварталу. Умови 1 — 4 дають право на застосування такої ставки. Щодо умови 5, то слід порівняти оплату однієї години найманого працівника з подвійним розміром мінімальної зарплати за таку відпрацьовану годину. На сьогодні (за період січень — березень) розмір мінімальної зарплати за 1 годину становить (5,20 х 2) = 10,4 грн. За умовами прикладу це 15 грн. Отже, застосовувати ставку 0% підприємство може. Але звільнений від оподаткування прибуток потрібно витрачати з конкретною метою, прописаною у ПКУ. Розглянемо це докладніше.

Приклад 10 Підприємство «Зоря» з II кварталу планує застосовувати ставку податку на прибуток 0%, бо відповідає всім критеріям, встановленим для застосування пільгової ставки. Але у II кварталі підприємство здійснило виплату засновникам дивідендів у розмірі 100000 грн. Доходи за підсумками II кв. становили 500000 грн, витрати — 200000 грн, збитків попередніх періодів немає.

У такому разі підприємство «Зоря» зобов'язане:

1) сплатити авансовий внесок з податку на прибуток під час виплати дивідендів:

100000 х 23% = 23000;

2) розрахувати та сплатити за підсумками II кв. податок на прибуток (див. таблицю 4).

Таблиця 4

Розрахунок податку на прибуток за II квартал за даними прикладу 10

| Доходи |

500000

|

| Витрати |

200000

|

| Разом прибуток |

300000

|

| Віднімаємо збитки минулих періодів |

—

|

| Оподатковуваний прибуток з урахуванням збитків |

300000

|

| Податок на прибуток 23% |

69000

|

| Авансовий внесок з податку на прибуток, сплачений під час виплати дивідендів нерезиденту |

23000

|

| Податок, що підлягає сплаті за підсумками II кварталу |

46000

|

Скористатися пільговою ставкою 0% у II кварталі підприємство не зможе, бо у цьому кварталі підприємство виплатило дивіденди (див. п. 154.6 ПКУ).

Якщо всі вимоги все ж таки виконано і вдалося скористатися ставкою 0% з податку на прибуток, то суму не сплаченого до бюджету податку має бути розраховано і використано за цільовим призначенням.

Як можна використати кошти, звільнені від обкладення податком на прибуток

Насамперед зазначимо, що згідно з п. 152.11 ПКУ всі платники податку, дохід (прибуток) яких повністю та/або частково звільнено від обкладення податком на прибуток, ведуть окремий облік доходу (прибутку), який звільняється від оподаткування. При цьому:

1) до складу витрат, пов'язаних з отриманням доходу, що не звільняється від оподаткування, не включаються витрати, пов'язані з отриманням звільненого доходу;

2) сума амортизаційних відрахувань, нарахованих на ОЗ, що використовуються для отримання звільненого доходу, не враховується у витратах, пов'язаних з отриманням доходу, що не звільняється від оподаткування.

У разі якщо ОЗ використовуються для отримання звільненого доходу та інших доходів, які підлягають оподаткуванню на загальних підставах, витрати підлягають пропорційному розподілу. Аналогічно відбувається розподіл витрат, що одночасно пов'язані як з діяльністю, дохід від якої звільняється від оподаткування, так і з іншою діяльністю.

Крім того:

1) суми коштів, не перераховані до бюджету при застосуванні ставки податку 0%, спрямовуються на переоснащення матеріально-технічної бази, на повернення кредитів, використаних із зазначеною метою, і сплату процентів за ними та/або поповнення власних обігових коштів;

2) суми коштів, не перераховані до бюджету при застосуванні ставки податку 0%, визнаються доходами одночасно з визнанням витрат, здійснених за рахунок цих коштів, у розмірі таких витрат.

Якщо суми коштів, не перераховані до бюджету при застосуванні ставки податку 0%, використані не за цільовим призначенням або не використані платником податку протягом річного звітного періоду, залишок невикористаних коштів або сума коштів, використана не за цільовим призначенням, зараховуються до бюджету у I кварталі наступного звітного року.

Для яких ще СГД передбачено пільги щодо сплати податку на прибуток

Тимчасово, строком на 10 років, починаючи з 1 січня 2011 року звільняються від оподаткування (див. п. 17 підрозділу 4 розділу ХХ ПКУ):

1) прибуток суб'єкта госпдіяльності, отриманий від надання готельних послуг (група 55 КВЕД ДК 009:2005) у готелях категорій «п'ять зірок», «чотири зірки» і «три зірки», у т. ч. новозбудованих чи реконструйованих або в яких проведено капітальний ремонт чи реставрація наявних будівель і споруд;

2) прибуток, отриманий від основної діяльності підприємств легкої промисловості (група 17 — група 19 КВЕД ДК 009:2005), крім підприємств, які виробляють продукцію на давальницькій сировині. При цьому у перехідний період до 1 січня 2012 р. для підприємств легкої промисловості, які на час набрання чинності положеннями ПКУ мають укладені договори на виробництво продукції на давальницькій сировині, строк виконання яких закінчується протягом встановленого періоду, дозволяється застосовувати положення зазначеного пункту;

3) прибуток підприємств галузі електроенергетики (клас 40.11, група 40 КВЕД ДК 009:2005) від продажу електричної енергії, виробленої з відновлювальних джерел енергії;

4) прибуток, отриманий від основної діяльності підприємств суднобудівної (клас 35.11, група 35 КВЕД ДК 009:2005) промисловості;

5) прибуток підприємств літакобудівної промисловості, отриманий від основної діяльності (підклас 35.30.0, клас 35.30, група 35.3, розділ 35 КВЕД ДК 009:2005), а також від проведення такими підприємствами науково-дослідних та дослідно-конструкторських робіт (підклас 73.10.2, клас 73.10, група 73.1, розділ 73 КВЕД ДК 009:2005), які виконуються для потреб літакобудівної промисловості;

6) прибуток підприємств машинобудування для агропромислового комплексу (клас 29.31 і 29.32 групи 29.3 розділу 29 КВЕД ДК 009:2005).

Тимчасово, до 1 січня 2015 року, звільняється від оподаткування прибуток видавництв, видавничих організацій, підприємств поліграфії, отриманий ними від діяльності з виготовлення на території України книжкової продукції, крім продукції еротичного характеру (див. п. 18 підрозділу 4 розділу ХХ ПКУ).

Підрозділом 4 розділу ХХ ПКУ передбачено також звільнення від обкладення податком на прибуток підприємств енергетичної галузі, космічної галузі, кінематографії, прибутки підприємств енергозбереження та дошкільних навчальних закладів.

Мар'яна КОНДЗЕЛКА, головний редактор журналу «Дебет-Кредит»