ФСС з ТВП одним із перших серед фондів державного соціального страхування видав лист, у якому чітко пояснив, як він працюватиме зі страхувальниками у 2011 році. Розгляньмо, на які запитання було надано відповіді у листі виконавчої дирекції ФСС з ТВП від 13.01.2011 р. №01-16-45 (див. у «ДК» №8/2011).

Про заборгованість станом на 01.01.2011 р.

ФСС з ТВП хоча й не стягуватиме більше внесків, але внески за минулі періоди «не пробачить». Заборгованість страхувальників, наявна станом на 01.01.2011 р., повинна бути перерахована на рахунки районних, міжрайонних, міських виконавчих дирекцій відділень ФСС з ТВП за місцем обліку страхувальників. Чи будуть це ті самі рахунки, які діяли протягом 2010 року, чи, можливо, будуть відкриті інші — це боржникам слід з'ясовувати на місцях.

На тлі непорозумінь із переплатами до інших фондів ФСС з ТВП виглядає як зразок надійності. Він не тільки погоджується повернути свої борги, а й чітко пояснює, як це відбуватиметься.

По-перше (а досвідчені бухгалтери це зрозуміли й самі), рядок 1 таблиці VI річного звіту за формою Ф4-ФСС з ТВП втратив інформативність, оскільки з 01.01.2011 р. зупиняється виплата допомоги страхувальникам за принципом «взаємозаліку» за рахунок нарахованих страхових внесків. Заборгованість за ФСС з ТВП вже не буде погашена внесками до цього Фонду. Тому, як зазначено в коментованому листі, вся сума заборгованості, відображена в рядку 12 таблиці III звіту за формою Ф4-ФСС з ТВП станом на 01.01.2011 р., має бути відшкодована страхувальнику Фондом.

По-друге, перерахування повинні здійснюватися на рахунок страхувальника, зазначений в його звіті (або в заявці). На нашу думку, це означає, що наявності самої узгодженої у річному звіті заборгованості за ФСС з ТВП достатньо для того, щоб сподіватися на отримання боргу від Фонду. Звичайно, якщо на звіті зазначено правильні банківські реквізити.

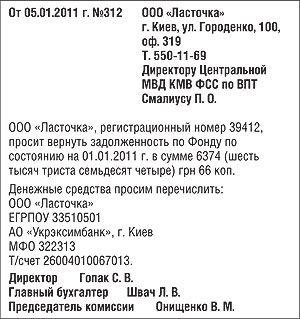

Проте на місцях фахівці ФСС з ТВП усе-таки вимагають подання й заявки від страхувальника, наприклад, у формі листа. Наприклад, таку форму листа із вимогою повернення коштів, як на зразку, застосовують в одній із міських виконавчих дирекцій ФСС з ТВП у м. Києві.

Зразок

Як виплачувати соцвиплати

Для виплати допомоги по тимчасовій непрацездатності1, вагітності та пологах, на поховання, яка нарахована страхувальником після 01.01.2011 року, страхувальник має подавати заяву-розрахунок за формою, затвердженою постановою правління Фонду від 22.12.2010 р. №262 (ч. 1 ст. 21 Закону №2240).

1 Зверніть увагу на те, що лікарняні виплачуються у двох сумах — як оплата перших п'яти днів тимчасової непрацездатності, що здійснюється за рахунок коштів роботодавця, та допомога по тимчасовій непрацездатності, яка виплачується за рахунок коштів ФСС з ТВП, звісно, у разі якщо тимчасова непрацездатність не була пов'язана із нещасним випадком на виробництві (ст. 35 Закону України від 18.01.2001 р. №2240-III).

2 Див. детальний коментар у «ДК» №7/2011.

Як щодо путівок у 2011 році?

З путівками було важко, а буде ще важче. Якщо у 2010 році ФСС з ТВП мав зрозумілі джерела фінансування та міг більш-менш точно визначити суму своїх надходжень, страхувальники, хоча б із кількістю більше 300 застрахованих осіб (тобто із вагомою сумою сплачуваних внесків), могли щороку очікувати на певну кількість путівок.

Наразі, оскільки ПФУ фінансуватиме Фонд шляхом виділення частини коштів, які надійдуть у складі єдиного соціального внеску, ФСС з ТВП зазначає, що путівки будуть, але «у разі укладення виконавчою дирекцією Фонду договорів із санаторно-курортними закладами».

Крім того, у коментованому листі ФСС з ТВП зазначає, що постановами правління Фонду від 22.12.2010 р. №27 та №31 внесено зміни до ряду нормативних документів.

Припиняється часткове фінансування за рахунок нарахованих страхових внесків (шляхом «взаємозаліку») санаторіїв-профілакторіїв та дитячих закладів оздоровлення.

Таким чином, путівки від ФСС з ТВП будуть, лише якщо ФСС з ТВП отримає кошти на їх придбання. Чи надійдуть вчасно ці кошти і в якому обсязі — наразі незрозуміло. Отже, зараз ФСС з ТВП важко визначитися з тим, чи всі заявки на путівки, подані на 2011 рік, будуть задоволені. Але Фонд готовий виділяти путівки та повідомляти про їх наявність (за їх наявності) усі категорії страхувальників.

Сплата до ФСС з ТВП у складі ЄП

У коментованому листі ФСС з ТВП підтвердив точку зору, викладену ДПАУ у листі від 29.12.2010 р. №29263/7/15-0117 (див. у «ДК» №6/2011). Нагадаємо, що в цьому листі ДПАУ давала роз'яснення щодо сплати єдиного податку юрособами та зазначила таке (це стосується також фізосіб-«єдиноподатників»): «Підрозділом 8 глави XX ПКУ... встановлено, що єдиний податок сплачується на рахунок відповідного бюджету в розмірі частини єдиного податку, що підлягає перерахуванню до бюджетів відповідно до норм Указу (крім єдиного податку, який сплачується у січні 2011 року за останній звітний (податковий) період 2010 року). При цьому розподіл коштів єдиного податку на загальнообов'язкове державне соціальне страхування та/або до Пенсійного фонду України Державним казначейством України не здійснюється...».

«...задекларовані в Розрахунку сплати єдиного податку суб'єктом малого підприємництва — юридичною особою за звітні періоди 2011 року суми єдиного податку сплачуються платниками до місцевих бюджетів у розмірі 43 відсотків від загальної нарахованої суми, а єдиний внесок на загальнообов'язкове державне соціальне страхування — на окремий рахунок, відкритий Державним казначейством України».

Таким чином, як зазначає ФСС з ТВП, з 1 січня 2011 року до Фонду не надходитимуть відрахування від єдиного податку, крім єдиного податку, який сплачується у січні 2011 року за останній звітний податковий період 2010 року.

Зверніть увагу на те, що ст. 10 Закону про ЄСВ1, зокрема, підприємців, у тому числі «єдиноподатників» та самозайнятих осіб, віднесено до тієї категорії громадян, які можуть зареєструватися у ФСС з ТВП, на добровільних засадах. Як зазначає виконавча дирекція Фонду у коментованому листі, у разі виявлення бажання з 01.01.2011 р. брати участь (продовжувати брати участь) у загальнообов'язковому державному соціальному страхуванні у зв'язку з тимчасовою втратою працездатності на добровільних засадах фізичні особи повинні звертатися з відповідною заявою до органів ПФУ. Форма заяви є типовою і затверджена як додаток 2 до Iнструкції №21-52.

1 Закон України від 08.07.2010 р. №2464-VI «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування».

2 Iнструкція про порядок нарахування і сплати єдиного внеску на загальнообов'язкове державне соціальне страхування, затверджена постановою Правління ПФУ від 27.09.2010 р. №21-5.

Ганна БИКОВА, «Дебет-Кредит»