Наказом від 23.12.2010 р. №994 ДПА України затвердила форму Розрахунку суми збору за першу реєстрацію транспортних засобів. Цей Розрахунок юрособа повинна з 1 січня 2011 року одноразово подати замість квартального розрахунку податку з власників транспортних засобів. Розгляньмо далі особливості подання Розрахунку.

Згідно з п. 2 розділу ХIХ ПКУ втратив чинність Закон №19631, яким було визначено коло платників, об'єкт оподаткування, ставки податку з власників транспортних засобів, порядок його обчислення, терміни сплати і встановлені пільги. Розділ VII ПКУ передбачає замість цього скасованого податку сплату збору за першу реєстрацію транспортного засобу. Платниками збору, як і раніше, є фізичні та юридичні особи, що здійснюють першу реєстрацію транспортних засобів в Україні. Зазначимо, що перелік об'єктів обкладення цим збором, передбачений ст. 232 ПКУ, збільшився порівняно зі ст. 2 Закону №1963. Визначення, що таке перша реєстрація, надано в пп. 14.1.163 ПКУ — це «реєстрація транспортного засобу, яка здійснюється щодо даного транспортного засобу в Україні вперше».

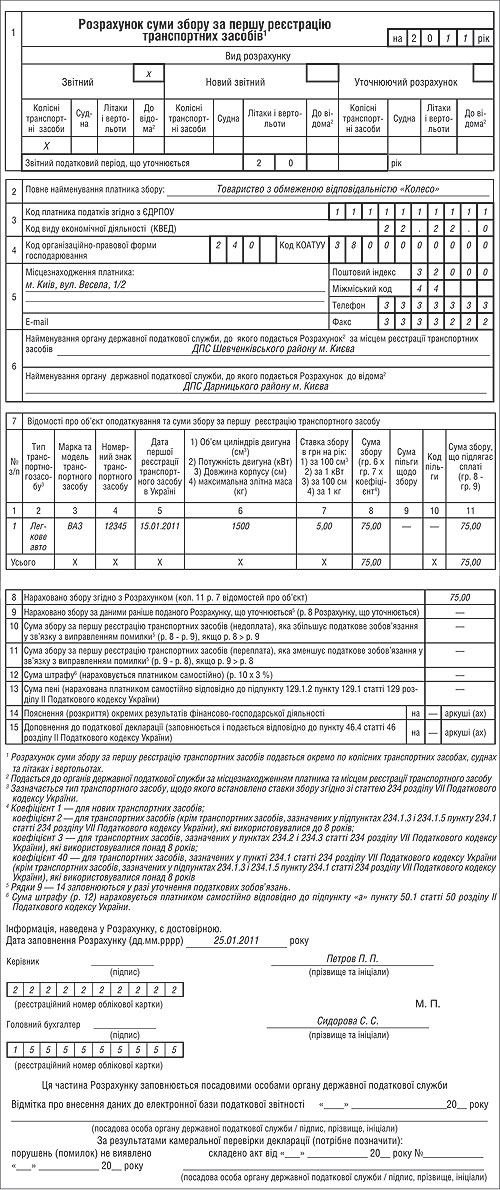

На виконання п. 239.2 розділу VII ПКУ і ст. 8 Закону про ДПС2 ДПА України затвердила Наказ №9943, згідно з яким розрахунок суми збору за першу реєстрацію транспортних засобів здійснюватиметься за новою формою. Наказ опублікований в «Офіційному віснику України» від 21.01.2011 р. №2 (ст. 134) і набрав чинності з дня публікації, тобто з 21.01.2011 р.

Пунктом 4 цього Наказу скасовуються «старі» документи4. У зв'язку з цим слід зазначити, що окремого порядку заповнення Розрахунку суми збору за першу реєстрацію транспортних засобів, швидше за все, не буде, оскільки його роз'яснено статтями 238 і 239 ПКУ. Подаватиме Розрахунок, як і раніше, тільки юридична особа, що здійснює першу реєстрацію транспортного засобу під час його купівлі. При цьому згідно з п. 239.2 ПКУ така особа зобов'язана в десятиденний термін після першої реєстрації в Україні транспортного засобу подати відповідним органам ДПС за своїм місцезнаходженням і місцем реєстрації транспортного засобу Розрахунок суми збору на такий транспортний засіб за формою, затвердженою Наказом №994. Разом з Розрахунком необхідно буде також подати копії реєстраційних документів, завірені відповідним уповноваженим державним органом України, що проводить таку реєстрацію. Під час заповнення Розрахунку сума збору обчислюється за кожним транспортним засобом як добуток відповідної бази оподаткування, ставки збору і відповідного коефіцієнта.

1 Закон України від 11.12.91 р. №1963-ХII «Про податок з власників транспортних засобів та інших самохідних машин і механізмів».

2 Закон ВР УРСР від 04.12.90 р. №509-XII «Про державну податкову службу в Україні».

3 Наказ ДПАУ від 23.12.2010 р. №994 «Про затвердження форми Розрахунку суми збору за першу реєстрацію транспортних засобів».

4 Наказ ДПАУ від 17.09.2001 р. №373 «Про затвердження форм Розрахунку суми податку з власників транспортних засобів та інших самохідних машин і механізмів, Довідки до уточненого Розрахунку і Порядку їх заповнення і подання до органу державної податкової служби»; Наказ ДПАУ від 03.06.2002 р. №257 «Про внесення змін і доповнень до Порядку, затвердженого наказом ДПА України від 17 вересня 2001 року №373».

Приклад Підприємство купило транспортний засіб, який раніше в Україні не реєструвався (далі — ТЗ). I згідно зі ст. 237 ПКУ має перед проведенням реєстрації цього ТЗ заплатити збір за його першу реєстрацію. Без документа про сплату збору з відміткою банку реєстрація не провадиться (платники, звільнені від сплати збору, подають документ, що засвідчує право на користування такими пільгами). Порядком обчислення збору, передбаченим ст. 238 ПКУ, не уточнено, хто проводить розрахунок збору — сам платник податків чи відповідний реєстраційний орган.

Припустімо, що ТзОВ «Колесо» купило і 15.01.2011 р. зареєструвало у відповідному реєстраційному органі новий легковий автомобіль, об'єм циліндра двигуна якого дорівнює 1500 куб. см. До реєстрації автомобіля сплачено збір за першу реєстрацію, що розрахований таким чином. Згідно з пп. 234.1.2 ПКУ ставка збору для цього легкового автомобіля становить 5 грн за 100 куб. см і дорівнює 75,00 грн (5 х 1500 : 100). Коефіцієнт ставки збору для нового автомобіля дорівнює 11. У десятиденний термін підприємство подало Розрахунок до органу ДПС (за своїм місцем реєстрації та за місцем реєстрації автомобіля) — зразок.

Зразок

1 Щодо індексації збору: згідно з п. 4 розділу XIX ПКУ Кабмін до 1 червня зобов'язаний внести до ВРУ проект закону про внесення змін до ПКУ щодо ставок оподаткування, визначених в абсолютних значеннях, у т. ч. і щодо збору за першу реєстрацію ТЗ.

Марина ТАРАСОВА, «Дебет-Кредит»