Наказом ДПАУ від 21.12.2010 р. №969 внесено зміни до форми ПН (див. «ДК» №4/2010). У цьому матеріалі ми наводимо зразки заповнення ПН у найбільш поширених ситуаціях.

У статті ми зупинимось на найпоширеніших ситуаціях, з якими бухгалтерам доводиться працювати щодня.

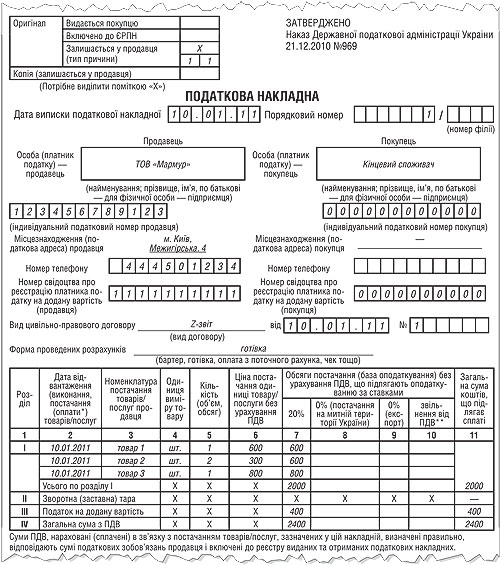

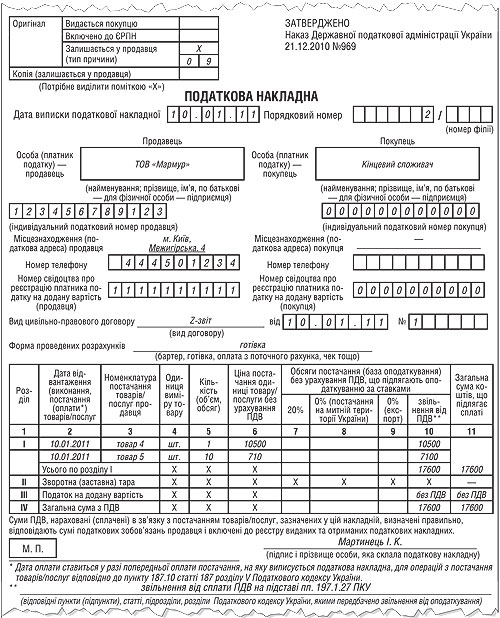

Приклад 1 Підприємство продає товари кінцевим споживачам. За підсумками дня (10.01.2011 р.) Z-звіт №1 складено на суму 20 тис. грн. Оподатковувані операції — на суму 2400 грн (у т. ч. ПДВ — 400 грн), а операції, звільнені від оподаткування, — 17600 грн (пп. 197.1.27 ПКУ). Відповідно до п. 9 Порядку №969 у такому разі потрібно виписати дві окремі ПН (обидва примірники ПН залишаються у продавця).

Наказ №969 не містить чітких вказівок, як у податкових накладних, оформлених на щоденні підсумки, заповнити реквізит «вид цивільно-правового договору». На нашу думку, це поле слід заповнювати на підставі реквізитів Z-звіту. На зразках 1 та 2 (нижче) див. приклади заповнення ПН.

Зразок 1

Зразок 2

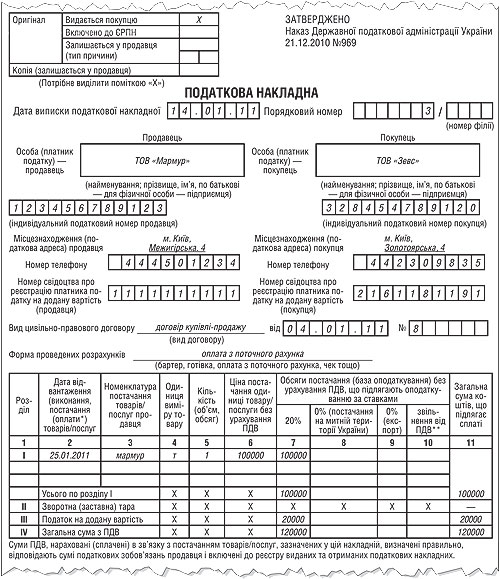

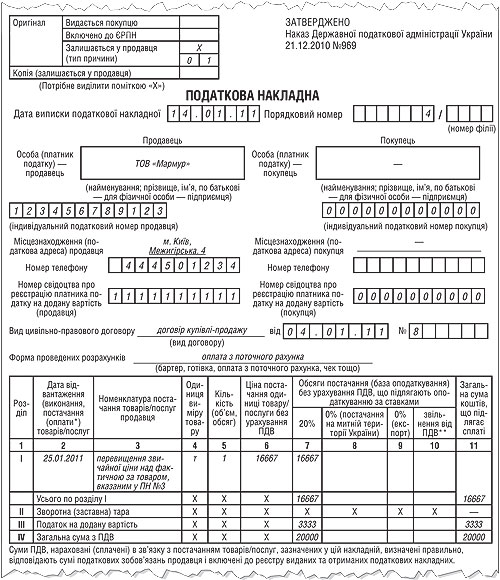

Приклад 2 Підприємство реалізує імпортний мармур. Його фактурна вартість становить 90 тис. грн (з ПДВ), митна вартість — 140 тис. грн (з ПДВ). Товар реалізовано за договором купівлі-продажу від 04.01.2011 р. №8 на території України на суму 120 тис. грн (у т. ч. ПДВ — 20 тис. грн). У цьому випадку, керуючись абз. 3 п. 188.1 ПКУ, варто виписати дві ПН:

1) одна податкова накладна — на суму 120 тис. грн — видається покупцеві;

2) інша податкова накладна видається на суму перевищення митної вартості над сумою реалізації імпортного товару: 140 тис. — 120 тис. = 20 тис. грн. Адже в такому разі база оподаткування визначається виходячи з договірної (контрактної) вартості товарів, але не нижчої від їх митної вартості, з якої було визначено податки та збори при імпорті.

Податкові накладні, виписані на таку операцію, матимуть такий вигляд: у податковій накладній, виписаній на суму перевищення, керуючись п. 8.3 Наказу №969, у рядках «Iндивідуальний податковий номер покупця» та «Номер свідоцтва про реєстрацію платника податку на додану вартість (покупця)» проставляємо нуль (у зв'язку з тим, що суму податку на додану вартість, сплачену на митниці, ми віднесли до складу податкового кредиту з ПДВ).

На нашу думку, податкові накладні мають бути заповнені таким чином, як показано на зразках 3 та 4 (нижче).

Зразок 3

Зразок 4

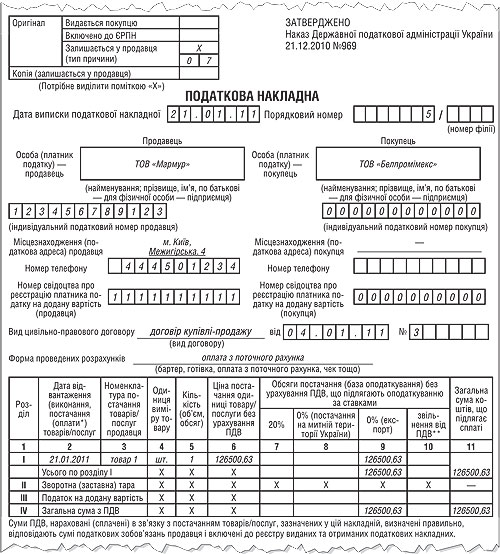

Приклад 3 Підприємство продає товар на експорт ТОВ «Белпромімекс» на підставі договору купівлі-продажу від 04.01.2011 р. №3. ВМД оформлено 21.01.2011 р. на суму 126 500,63 грн, ПДВ — 0%.

Підпункт 8.1 Наказу №969 прописує заповнення реквізитів «Iндивідуальний податковий номер» та «Номер свідоцтва про реєстрацію платником податку на додану вартість (покупця)» нулями. На зразку 5 наведено приклад заповнення податкової накладної, виписаної на таку операцію.

Зразок 5

У графі «Особа (платник податку) — покупець» зазначаємо найменування нерезидента, якому відвантажується товар.

Ми звертаємо вашу увагу, що Наказ №969, на жаль, не наводить детальних прикладів заповнення податкової накладної. Тому в статті ми в першу чергу керувалися нормами Податкового кодексу України.

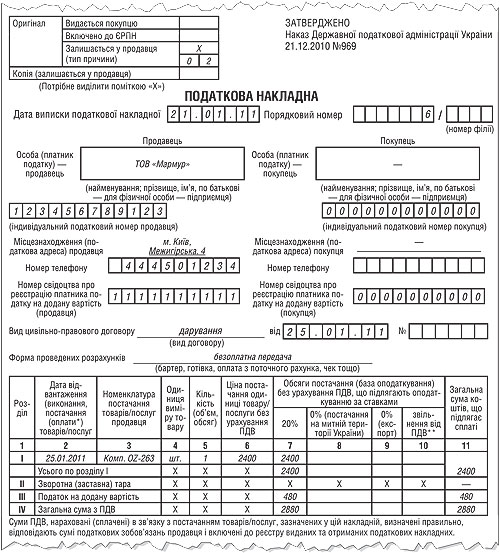

Приклад 4 Підприємство прийняло рішення передати комп'ютер неприбутковій організації (неплатнику ПДВ). 25.01.2011 р. об'єкт виробничого призначення у зв'язку з безоплатною передачею було списано з балансу. Поставка відбувається з урахуванням п. 189.1 ПКУ. Отже, база оподаткування визначається виходячи з фактичної ціни операції, але не нижчої від звичайних цін, визначених відповідно до ст. 39 ПКУ. У цьому випадку залишкову вартість прирівняно до звичайної, і вона становить 2400 грн без ПДВ.

Наказ №969 не зазначає, як заповнювати реквізит «вид цивільно-правового договору» у разі постачання товарів/послуг покупцю — неплатнику ПДВ (п. 8.1 Наказу №969). На нашу думку, доцільно укласти договір дарування і цей реквізит потрібно заповнювати, проставляючи у відповідному рядку реквізити договору між підприємством та неприбутковою організацією.

На зразку 6 див. приклад заповнення ПН.

Зразок 6

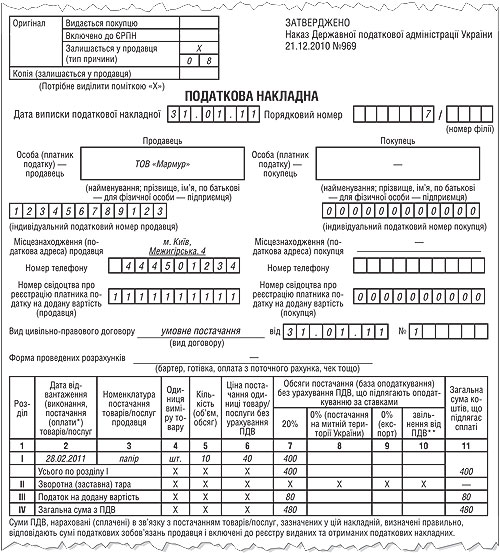

Приклад 5 Юридична фірма у грудні 2010 р. придбала папір на суму 1200 грн (у т. ч. ПДВ — 200 грн). З 01.01.2011 р. надання юридичних послуг не є об'єктом обкладення ПДВ (пп. 196.1.14 ПКУ). Папір на суму 400 грн (без ПДВ) використано в січні 2011 р., є акт списання від 31.01.2011 р. №1. Оскільки товари, за якими попередньо було визнано ПК з ПДВ, у подальшому використовуються в операціях, що не є об'єктом оподаткування, їх необхідно визнати проданими за звичайними цінами, але не нижчими за ціну придбання. Податкову накладну, виписану на таку операцію, подано на зразку 7.

Зразок 7

Наказ №969 не містить вказівок, як у такому випадку заповнювати реквізит «вид цивільно-правового договору». На нашу думку, цей реквізит слід заповнити на підставі реквізиту акта списання. Реквізити IПН та номер свідоцтва слід заповнити нулями (п. 8.3 Наказу №969).

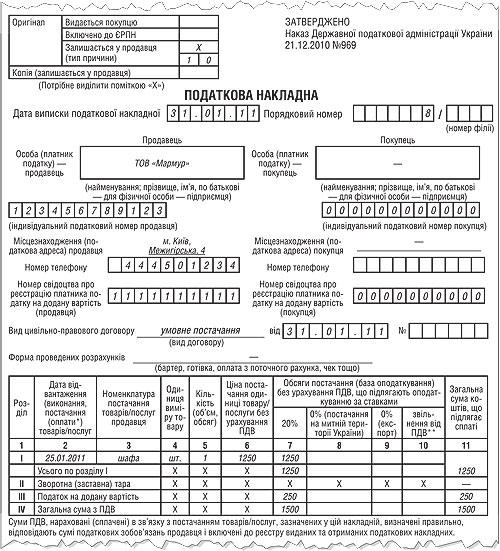

Приклад 6 Підприємство знімається з реєстрації платником ПДВ, у зв'язку з чим на підставі п. 184.7 ПКУ воно має визнати умовний продаж щодо товарів та послуг, за якими попередньо було визнано ПК. На день анулювання свідоцтва (31.01.2011 р.) підприємство має в наявності шафу, балансова вартість якої становить 2 тис. грн, а звичайна ціна (підкріплена прайсами) — 1,5 тис. грн (з ПДВ). Податкову накладну, виписану на таку операцію, подано на зразку 8.

Зразок 8

Наказ №969 не зазначає, як під час умовного продажу заповнюється реквізит «вид цивільно-правового договору». На нашу думку, у цьому полі слід зазначити «умовне постачання», а реквізити IПН та номер свідоцтва заповнити нулями (п. 8.3 Наказу №969).

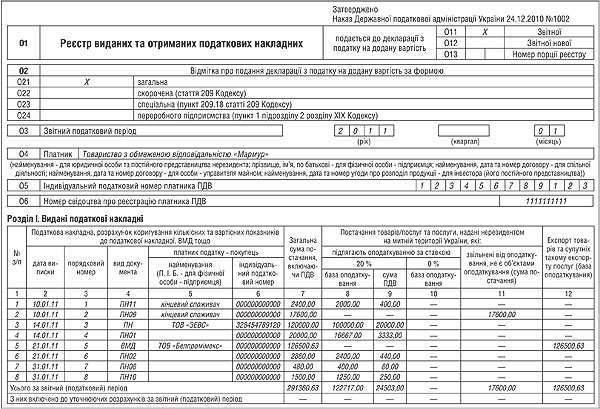

На зразку 9 ми наводимо фрагмент заповнення Реєстру виданих ПН. У ньому враховано всі ПН, заповнені згідно з даними наших прикладів.

Зразок 9

Юлія КЛОВСЬКА, «Дебет-Кредит»