Право фізичної особи на отримання від податкового агента доходу від відчуження сільськогосподарської продукції, вирощеної (виробленої) ним на земельних ділянках, без утримання податку засвідчується довідкою за формою №3ДФ, яку тепер приведено у відповідність до ПКУ.

Згідно зі ст. 22 та 121 Земельного кодексу, земля сільськогосподарського призначення передається безоплатно у власність та користування фізичним особам:

1) для ведення особистого селянського господарства у розмірі не більше 2,0 га;

2) для садівництва не більше 0,12 га;

3) для будівництва й обслуговування будинку в селах не більше 0,25 га для виробництва, переробки та споживання сільськогосподарської продукції з метою задоволення особистих потреб. Загальний розмір земельної ділянки не може перевищувати 2,48 га.

Діяльність, пов'язана з вирощуванням сільгосппродукції на цих земельних ділянках, не є підприємницькою. Фізичні особи, які вирощують на таких ділянках сільгосппродукцію, мають право її продавати як податковим агентам, так і фізособам, які не є податковими агентами.

Як закуповується сільгосппродукція у фізособи

Закупівлю сільгосппродукції оформляють закупівельним актом. Форма закупівельного акта, затверджена наказом Міністерства економіки і з питань європейської інтеграції України від 17.06.2003 р. №157, має рекомендаційний характер. У Закупівельному акті сільськогосподарської продукції обов'язково зазначають:

- дату і місце складання;

- прізвище, ім'я, по батькові відповідальної особи покупця;

- прізвище, ім'я, по батькові, адресу проживання та паспортні дані продавця (також, хоча це не прописано, в акті бажано зазначити реєстраційний номер облікової картки фізособи — платника податків);

- ціну, кількість і загальну вартість закупівлі;

- суму, виплачену продавцю;

- підписи сторін.

Податкові агенти, які виплачують громадянам дохід за придбану в них сільгосппродукцію, не утримують із таких сум податок з доходів відповідно до ч. 3 пп. 165.1.24 ПКУ. Отримувач таких доходів подає податковому агенту довідку за формою №3ДФ, затвердженою наказом ДПАУ №9751, про своє право на отримання доходу у джерела його виплати без утримання податку.

1 Порядок видачі довідки про право фізичної особи на отримання доходу від податкового агента без утримання податку, затверджений наказом ДПАУ від 21.12.2010 р. №975.

Хоча ПКУ не передбачено надання копії довідки покупцеві, але якщо, припустімо, овочі до кафе закуповуються постійно в одного і того самого селянина, копія довідки за формою №3ДФ не буде зайвою для покупця. Принаймні під час перевірки контролюючі органи не матимуть запитань щодо неутримання ПДФО.

Таку довідку сільська чи селищна рада за місцем розташування земельної ділянки видає власнику сільгосппродукції безоплатно протягом десяти днів з моменту звернення. Термін дії довідки за формою №3ДФ — п'ять років.

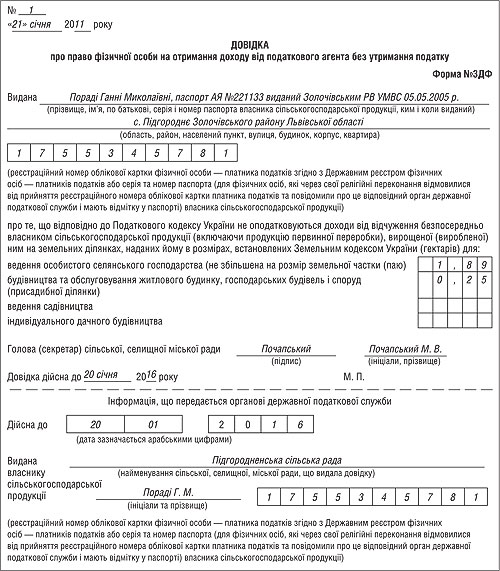

У цій довідці (див. зразок) зазначаються прізвище, ім'я, по батькові власника сільгосппродукції, реєстраційний номер облікової картки фізичної особи — платника податків або паспортні дані (у разі якщо селянин з релігійних переконань відмовився від прийняття реєстраційного номера), вид використання та розмір земельної ділянки, дата, до якої довідка є дійсною.

Зразок

Iнформація про видачу довідки передається сільською радою органу ДПС за місцем розташування земельної ділянки протягом 10 днів з моменту видачі довідки власнику сільгосппродукції.

До прийняття ПКУ при виплаті доходу фізособам — виробникам сільгосппродукції податковий агент відображав суму виплаченого доходу в податковому розрахунку за формою №1ДФ за ознакою доходу 53 «Доходи від продажу сільськогосподарської продукції». На момент підготовки статті немає інформації про те, в якій формі та за якими правилами відображатимуться доходи від продажу сільгосппродукції у звітності з ПДФО у 2011 році. Але, найімовірніше, форма звітності також буде оновлена відповідно до ПКУ. Стежте за наступними числами тижневика, де ми будемо оперативно знайомити вас із новою звітністю.

На думку автора, на бланку закупівельного акта слід передбачити рядок для проставлення реквізитів з форми №3ДФ, а саме: номер довідки, дату видачі, якою — сільською, селищною чи міською радою видано документ.

Якщо ж заготівельник постійно працює з одним і тим самим постачальником сільгосппродукції, доцільно попросити його копію довідки за формою №3ДФ.

Богдана АНДРУЩАК, «Дебет Кредит»