Що таке податкова знижка і як її отримати?

Хоча податкова знижка і говорить про витрати, проте вона не є компенсацією понесених витрат із бюджету. Тобто, наприклад, усю вартість навчання за рік повернути не вийде. Але, якщо ви працюєте й отримуєте зарплату, — можна отримати назад частину сплаченого з такої зарплати ПДФО. Цифри ви можете побачити в прикладі наприкінці статті!

Що каже ПКУ

Податкова знижка для фізосіб, які не є суб'єктами господарювання, — це документально підтверджена сума (вартість) витрат платника податку — резидента у зв’язку з придбанням товарів (робіт, послуг) у резидентів — фізичних або юридичних осіб протягом звітного року, на яку дозволяється зменшення його загального річного оподатковуваного доходу, одержаного за наслідками такого звітного року у вигляді зарплати, у випадках, визначених ст. 166 ПКУ.

Платник податку — резидент, у цьому випадку це ви, якщо ви є податковим резидентом України і протягом року отримували зарплату. Одним із видів витрат, на який можна отримати податкову знижку, є витрати на навчання.

Платник ПДФО має право на податкову знижку за наслідками звітного податкового року. Тобто у 2025 році можна відзвітувати й отримати податкову знижку за витратами, понесеними у 2024 році. Отже, якщо витрати у 2025 році, — податкова знижка буде у 2026 році!

Зарплата у цьому випадку — це основна та додаткова винагорода, інші заохочувальні та компенсаційні кошти, які виплачують платникові податку на підставі відносин трудового найму.

А до податкової знижки включаються фактично здійснені протягом звітного податкового року платником податку витрати, підтверджені платіжними та розрахунковими документами, зокрема квитанціями, фіскальними або товарними чеками, прибутковими касовими ордерами, копіями договорів, що ідентифікують продавця товарів (робіт, послуг) і їх покупця (отримувача) (пп. 166.2.1 ПКУ). У зазначених документах обов’язково має бути відображено вартість таких товарів (робіт, послуг) і строк їх продажу (виконання, надання).

Звертаємо увагу! Копії зазначених документів (крім електронних розрахункових документів) надаються разом із податковою декларацією, а оригінали цих документів контролюючому органу не надсилаються, але підлягають зберіганню платником податку протягом строку давності, встановленого ПКУ.

Обмеження

Сума податкової знижки, нарахована платникові податку у звітному податковому році, не може перевищувати суму його річного загального оподатковуваного доходу, нарахованого як зарплата, зменшену з урахуванням положень п. 164.6 ПКУ, крім випадку, визначеного пп. 166.4.4 ПКУ (пп. 166.4.2 ПКУ).

Якщо платник податку до кінця податкового року, наступного за звітним, не скористався правом на нарахування податкової знижки за наслідками звітного податкового року, таке право на наступні податкові роки не переноситься (пп. 166.4.3 ПКУ).

Витрати, які включаються до податкової знижки на навчання

З метою використання права на податкову знижку платник податку може врахувати фактично здійснені ним витрати у вигляді суми коштів, сплачених на користь вітчизняних закладів дошкільної, позашкільної, загальної середньої освіти для компенсації вартості здобуття відповідної освіти такого платника податку та/або члена його сім’ї першого ступеня споріднення, підтверджені відповідними документами, зокрема копією договору, що ідентифікує заклад освіти — надавача послуг і здобувача освіти — отримувача послуг (його законного представника) та/або юридичну чи фізичну особу, яка здійснює оплату.

Це мають бути витрати за навчання у вітчизняних закладах дошкільної, загальної середньої, професійної та вищої освіти.

Це можуть бути кошти, використані як на освіту самого платника податку, так і на користь його дітей, інших членів сім’ї першого ступеня споріднення або осіб, над якими встановлено опіку чи піклування.

При цьому максимальної суми податкової знижки ПКУ для цього випадку не встановив — єдине обмеження — це річний розмір зарплати, отриманої платником податку (як воно працює, покажемо у прикладі нижче).

Складаємо річну декларацію для отримання податкової знижки

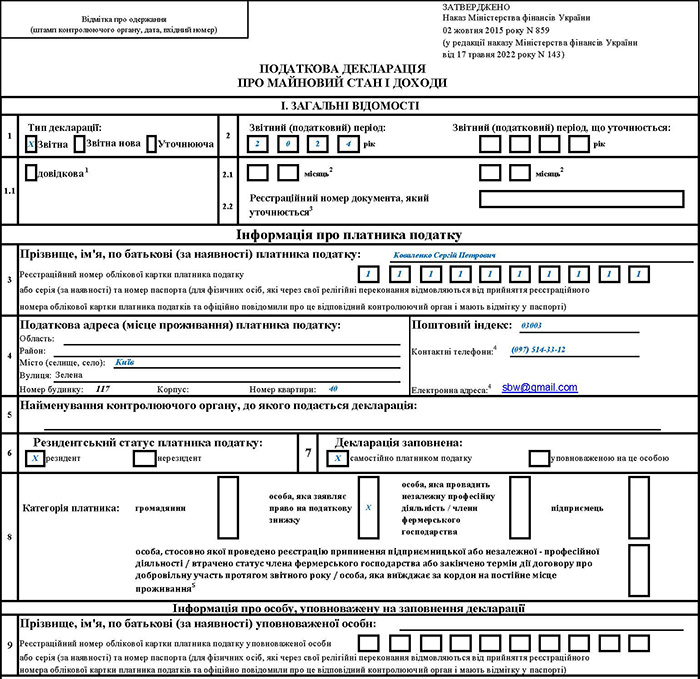

Щоб отримати податкову знижку за навчання, треба подати річну податкову декларацію про майновий стан і доходи до 31 грудня року, наступного за звітним. Для отримання знижки за 2024 рік — подати декларацію до 31 грудня 2025 року.

- Бланк Податкової декларації про майновий стан і доходи, а також іншу корисну інформацію дивіться на нашому сайті за посиланням.

- Форму декларації про майновий стан і доходи затверджено Наказом Мінфіну від 02.10.2015 №859 «Про затвердження форми податкової декларації про майновий стан і доходи та Інструкції щодо заповнення податкової декларації про майновий стан і доходи» (із змінами і доповненнями).

- Інструкцію із заповнення та подання цього бланку від редакції «Дебет-Кредит» читайте за посиланням.

- Ще більше бланків звітності, договорів, типових форм, заяв і первинних документів (усього понад 900 бланків та типових форм) ви знайдете на нашому сайті у розділі бланків.

- Всі новини від редакції «Дебет-Кредит» щодо ПДФО дивіться за посиланням.

Зверніть увагу! Декларація про майновий стан і доходи подається за звітний рік лише один раз.

Це впливає на граничний термін подання декларації з метою отримання податкової знижки.

Якщо ви є ФОПом, який водночас є найманим працівником і отримує зарплату, право на податкову знижку теж маєту (в межах доходу у вигляді зарплати). Проте, якщо ви — ФОП-«загальник» або фізособа, яка провадить незалежну професійну діяльність, то за 2024 рік декларацію про майновий стан та доходи ви мали подати до 30.04.2025 (включно). У ній, крім даних про підприємництво (незалежну професійну діяльність), ви мали показати дані про податкову знижку. Подавати декларацію за 2024 рік ще раз, задля отримання податкової знижки, вам не потрібно.

Так само, якщо ви є звичайною фізособою (не ФОПом і не особою, яка провадить незалежну професійну діяльність), але отримували доходи, які потребують декларування, то за 2024 рік ви вже мали подати декларацію до 30.04.2025 (включно). І саме в ній треба було показати дані про податкову знижку.

Якщо ви забули внести до поданої декларації дані про податкову знижку і виявили це щойно тепер, доведеться подавати уточнення.

Таким чином, до 31 грудня 2025 року право подавати декларацію про майновий стан і доходи мають лише ті фізособи, які не зобов’язані були подати її у 2025 році раніше. Якщо знайдено помилки, ці фізособи подають нову звітну декларацію до 31.12.2025. Ми про це писали за посиланням.

У 2026 році подати такі уточнення до декларації за 2024 рік вже не вийде. Якщо ви не задекларували податкову знижку — 2024 у 2025 році, вона «згоряє».

Як подати декларацію

Скористатися одним із таких способів:

— особисто платником податків або уповноваженою на це особою до органу ДПС за місцем обліку;

— поштою з повідомленням про вручення та з описом вкладення;

— через Електронний кабінет платника.

Які документи треба додати до декларації

— копію паспорта (1, 2 сторінки та сторінка прописки — і учня/студента, і члена сім’ї, який подає декларацію на отримання податкової знижки);

— копію договору з навчальним закладом;

— копію квитанції про оплату за навчання за звітний рік;

— документи, які підтверджують ступінь споріднення, а саме: копію свідоцтва про народження дитини, свідоцтва про шлюб — у разі сплати за чоловіка (дружину);

— копію реєстраційного номера облікової картки платника податків: учня/студента і члена сім’ї (хто подає декларацію на отримання податкової знижки);

— оригінали довідки з місця роботи про нараховану зарплату, утриманий ПДФО та суми податкової соціальної пільги (за її наявності) за звітний податковий рік;

— реквізити банківського рахунку для перерахування суми отриманої податкової знижки (номер рахунку, найменування та МФО банку).

У разі використання електронних розрахункових документів у декларації зазначають лише їх реквізити.

Оригінали документів до податкової не подаються, але зберігаються у платника протягом визначеного законом строку.

Приклад. Фізособа (не самозайнята особа) у 2025 році працювала й отримувала зарплату; загальна річна сума нарахованої зарплати становить 240 000 грн. Сума утриманого із зарплати ПДФО — 43 200 грн.

Водночас ця фізособа навчалася заочно в університеті; вартість навчання за 2025 рік — 50 000 грн.

Позаяк вартість навчання нижча, ніж сума річного доходу у вигляді зарплати, то до податкової знижки включається вся вартість навчання.

А фізособа отримає право на повернення ПДФО (утриманого з її зарплати) у сумі 50 000 х 18% = 9 000 грн (не більше ніж сума такого утриманого ПДФО).

Для того щоб реалізувати таке право, фізособа до 31.12.2025 має подати декларацію про майновий стан та доходи (див. зразок).

Зразок (Завантажити)