- Бланк Довідки про використані розрахункові книжки (далі — Довідка), терміни її подання, а також іншу корисну інформацію дивіться нанашому сайті за посиланням.

- Форму Довідки затверджено за посиланням: наказом Мінфіну від 21.01.2016 №13 «Про затвердження Положення про форму та зміст розрахункових документів/електронних розрахункових документів, Порядку подання звітності, пов’язаної із використанням книг обліку розрахункових операцій (розрахункових книжок), форми №ЗВР-1 Звіту про використання книг обліку розрахункових операцій (розрахункових книжок)».

- Ще більше бланків звітності, договорів, типових форм, заяв і первинних документів (усього понад 900 бланків та типових форм) ви знайдете на нашому сайті у розділі бланків.

Хто та в яких ситуаціях подає Довідку

Насамперед нагадаємо термінологію.

Розрахункова книжка (далі — РК) — це належним чином зброшурована та прошнурована книжка, зареєстрована в контролюючих органах, що містить номерні розрахункові квитанції, які видаються покупцям у визначених законом випадках, коли не застосовуються РРО або ПРРО.

Розрахункова квитанція — це розрахунковий документ, бланк якого виготовлено друкарським способом, а окремі реквізити заповнюються від руки або проштамповуванням при реєстрації розрахункових операцій за товари (послуги) чи при видачі коштів покупцеві у разі повернення товару, рекомпенсації послуги, прийняття цінностей під заставу та в інших випадках.

Звісно, що звітувати потрібно не щодо кожної використаної розрахункової квитанції окремо, а вже щодо використаної розрахункової книжки (РК)!

Довідку про використані розрахункові книжки подають суб’єкти господарювання (далі — СГ), які використовують розрахункові книжки (далі — РК). Це стосується двох основних категорій СГ:

1. СГ, які працюють без РРО, але з КОРО та РК. Це можливо у випадках, визначених Законом України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» (далі — Закон про РРО) та підзаконними актами, зокрема Постановою КМУ від 23.08.2000 р. №1336.

2. СГ, які використовують РРО, але тимчасово застосовували РК. Це відбувається у разі виходу з ладу РРО або тимчасового вимкнення електроенергії. У таких випадках записи за обліком розрахункових квитанцій здійснюють у КОРО, зареєстрованих на РРО. Використання РК за несправності РРО або відсутності електроенергії можливе не більше ніж 7 днів, і це має бути підтверджено документально (довідками, актами).

Звітність, пов’язана з використанням РК, подають у складі Звіту про використання книг обліку розрахункових операцій (розрахункових книжок) за формою №ЗВР-1. Про нього ми розповіли в окремій статті.

Довідка є частиною цього Звіту.

Довідку подають лише за наявності використаних РК. Довідка має містити інформацію про РК, за якими дата кінця використання припадає на звітний місяць.

Якщо використання РК розпочато, але не закінчено у звітному місяці, Довідку за цей місяць щодо такої РК не подають.

Строки та місце подання

Звітність, пов’язана з використанням КОРО (РК), подають до контролюючого органу не пізніше ніж 15 числа місяця, наступного за звітним (п. 3 ст. 7 Закону про РРО).

Подання відбувається до територіального органу Державної податкової служби (ДПС) за місцем реєстрації РК.

Спосіб подання

СГ, які подають податкову звітність в електронному вигляді, надсилають Довідку в електронній формі. Подання відбувається засобами електронного зв’язку з дотриманням вимог законодавства про електронні документи та електронну ідентифікацію.

Решта СГ можуть подавати Звіт за ф. №ЗВР-1 та Довідку у паперовій формі, тобто особисто, через уповноважену особу або поштою (рекомендованим листом з описом вкладення).

Порядок заповнення Довідки

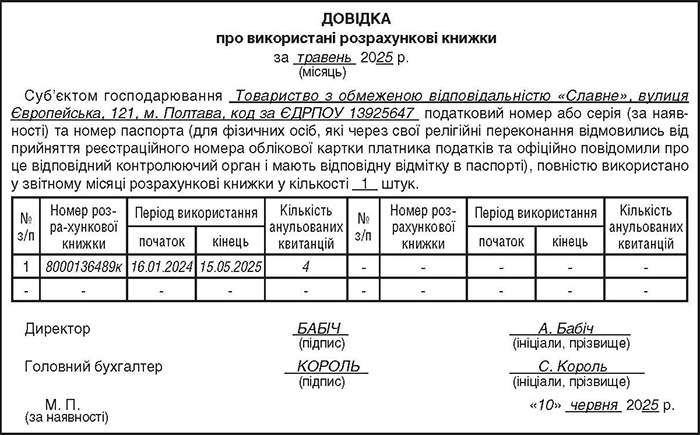

Довідка складається із заголовної та табличної частин.

Заголовна частина

Вона містить загальну інформацію про суб’єкта господарювання та звітний період:

— період, за який подається Довідка (місяць, рік);

— найменування СГ;

— місцезнаходження СГ;

— податковий номер (код за ЄДРПОУ для юросіб чи РНОКПП для фізосіб) або серія (за наявності) та номер паспорта (для фізосіб, які через свої релігійні переконання відмовились від прийняття реєстраційного номера облікової картки платника податків та офіційно повідомили про це відповідний контролюючий орган і мають відповідну відмітку в паспорті);

— кількість штук, повністю використаних у звітному місяці РК.

Таблична частина

Вона передбачає заповнення інформації щодо кожної РК, повністю використаної у звітному місяці:

— графа «№ з/п»: порядковий номер запису.

— графа «Номер розрахункової книжки»: номер використаної РК. Цей номер складається з 10 цифр (фіскальний номер першої КОРО), проставлених через дріб порядкового номера РК та літери «к». Реєструючи РК, що складається зі спрощених розрахункових квитанцій, до номера додають літера «с». Номер беруть із реєстраційної сторінки РК. Фіскальний номер першої КОРО складається з 10 цифр;

— графа «Період використання»: розділена на дві колонки:

- «початок»: дата початку використання РК. Ця дата зазначена в корінці першої розрахункової квитанції РК. Використовуючи КОРО на РРО під час вимкнення електроенергії чи ремонту, можна брати дані розділу 3 КОРО на РРО, де обліковуються РК. Рекомендується зазначати дату і час початку використання;

- «кінець»: дата закінчення використання РК. Ця дата зазначена в корінці останньої розрахункової квитанції РК. Рекомендується зазначати дату і час закінчення використання аналогічно до заповнення розділу 3 КОРО на РРО. Дата закінчення використання РК має припадати на звітний місяць;

— графа «Кількість анульованих квитанцій»: кількість анульованих розрахункових квитанцій. Розрахункову квитанцію анулюють у разі її пошкодження чи помилкового запису, при цьому на корінці та відривній частині роблять позначку «Анульовано», що засвідчується підписом особи, яка здійснює розрахунки.

Довідка засвідчується підписом керівника суб’єкта господарювання (для юросіб) або особистим підписом фізособи-підприємця. А також головним бухгалтером (для юросіб).

Зразок заповнення Довідки

Відповідальність за неподання або несвоєчасне подання

Неподання або несвоєчасне подання звітності, пов’язаної з використанням РК, тягне за собою відповідальність.

Отже, за неподання до контролюючих органів звітності, пов’язаної з використанням книг обліку розрахункових операцій, або подання її з порушенням установлених строків передбачено фінансовий штраф у розмірі 510 грн (п. 10 статті 17 Закону про РРО).

Крім того, неподання звіту може розглядатися як порушення порядку проведення розрахунків, за що передбачено адміністративну відповідальність згідно зі статтею 155-1 КУпАП:

— для осіб, які здійснюють розрахункові операції: від 34 до 85 грн (за перше порушення) та від 85 до 170 грн (за повторне порушення протягом року);

— для посадових осіб: від 85 до 170 грн (за перше порушення) та від 170 до 340 грн (за повторне порушення протягом року).

Штрафи треба сплатити до бюджету у 10-денний строк з дня ухвалення фіскальною службою рішення про їх застосування.

Неподання обов’язкової звітності про використання РРО, РК та КОРО або подання її з нульовими показниками також є підставою для фактичної перевірки платника податків без попередження (пп. 80.2.4 ПКУ).

Таким чином, своєчасне та правильне подання Довідки про використані розрахункові книжки є обов’язковим для СГ, які використовували РК, і допомагає уникнути штрафів та перевірок.