- Бланк Звіту про використання книг обліку розрахункових операцій (розрахункових книжок), форма №ЗВР-1 (далі — Звіт), терміни його подання і сплати, а також іншу корисну інформацію дивіться на нашому сайті за посиланням.

- Форму Звіту затверджено: наказом Мінфіну від 21.01.2016 №13 «Про затвердження Положення про форму та зміст розрахункових документів/електронних розрахункових документів, Порядку подання звітності, пов’язаної із використанням книг обліку розрахункових операцій (розрахункових книжок), форми №ЗВР-1 Звіту про використання книг обліку розрахункових операцій (розрахункових книжок)».

- Ще більше бланків звітності, договорів, типових форм, заяв і первинних документів (усього понад 900 бланків та типових форм) ви знайдете на нашому сайті у розділі бланків.

Хто подає Звіт за ф. №ЗВР-1

Звіт за формою №ЗВР-1 подають суб’єкти господарювання (СГ), які здійснюють розрахункові операції в готівковій та/або безготівковій формі (із застосуванням електронних платіжних засобів, платіжних чеків, жетонів тощо) під час продажу товарів (наданні послуг) у сфері:

— торгівлі,

— громадського харчування та послуг,

— а також операції з приймання готівки для виконання платіжної операції.

Звіт за ф. №ЗВР-1 СГ подають щодо всіх КОРО, зареєстрованих на господарську одиницю, які ведуться разом із РК у випадках, визначених Законом №265.

Чи потрібно СГ, які подають до ДПС дротовими або бездротовими каналами зв’язку електронні копії розрахункових документів і фіскальних звітних чеків, подавати Звіт за формою №ЗВР-1?

ДПС зазначає, що суб’єкти господарювання, які подають до контролюючих органів дротовими або бездротовими каналами зв’язку електронні копії розрахункових документів і фіскальних звітних чеків, подавати Звіт за формою №3ВР-1 не зобов’язані.

В яких випадках подають Звіт

Звіт за ф. №ЗВР-1 подають до ДПС у разі використання КОРО та РК. Це стосується:

— всіх КОРО, зареєстрованих на господарську одиницю, які ведуться разом із РК.

Навіть якщо розрахункові операції на господарській одиниці не проводилися, Звіт за ф. №ЗВР-1 треба подавати щодо всіх зареєстрованих КОРО, які ведуться разом із РК. У такому разі в графах 3 — 8 Звіту проставляють нулі.

Саме таку відповідь дає ДПС на запитання в «ЗІР» (109.12): «Чи необхідно СГ подавати «Звіт про використання КОРО (розрахункових книжок)» (форма №ЗВР-1) щодо КОРО, зареєстрованих на господарську одиницю, якщо розрахункові операції протягом звітного місяця не проводилися?»;

— КОРО, зареєстрованих на РРО, у разі використання РК на період виходу з ладу РРО та/або вимикання електроенергії;

— якщо РК були складені у місяці, коли скасовано застосування РРО та, отже, і КОРО, то відзвітувати за цей місяць потрібно, навіть якщо він неповний, адже у цьому місяці КОРО ще була зареєстрована.

Чи подавати Звіт у разі застосування ПРРО?

По-перше, реєструвати КОРО та РК на програмний реєстратор розрахункових операцій (ПРРО) не потрібно.

Законодавство передбачає, що за відсутності зв’язку між ПРРО та фіскальним сервером контролюючого органу розрахункові операції проводять в офлайн-режимі. Після відновлення зв’язку всі сформовані в офлайн-режимі розрахункові документи передаються до фіскального сервера.

На період відсутності зв’язку між ПРРО та фіскальним сервером контролюючого органу розрахункові операції проводять в офлайн-режимі, що може тривати не більше ніж 36 годин поспіль та не більше ніж 168 годин протягом календарного місяця для одного суб’єкта господарювання. Використання КОРО та РК для ПРРО в такому разі не передбачено.

По-друге, у разі використання ПРРО звіт за формою №ЗВР-1 не подають.

Цей звіт подають лише у разі використання КОРО, яка зареєстрована на традиційний (апаратний) РРО, але при цьому електронні копії розрахункових документів і фіскальних звітних чеків з якоїсь причини до ДПС не передаються дротовими або бездротовими каналами зв’язку. Або у випадках, коли відповідно до законодавства дозволено проводити розрахункові операції без застосування РРО/ПРРО, але з використанням КОРО та РК.

Позаяк на ПРРО КОРО не реєструється і не ведеться, то й підстав для подання Звіту №ЗВР-1 немає.

Строки подання Звіту та звітний період

Звіт за ф. №ЗВР-1 подають за місяць.

Граничний термін подання Звіту — не пізніше ніж 15 числа місяця, наступного за звітним.

Чи підлягає перенесенню останній день терміну подання звітності, пов’язаної з використанням КОРО (РК), якщо він припадає на вихідний та/або святковий день?

ДПС відповіла на це запитання в «ЗІР» (109.12): так, останнім днем строку подання такої звітності є перший робочий день наступний за вихідним та/або святковим днем.

Куди подають Звіт

Звіт подають до контролюючого органу. Зазвичай це контролюючий орган за місцем реєстрації КОРО.

Форма Звіту

Звітність, пов’язану з використанням РК, подають у складі Звіту за формою №ЗВР-1 та Довідки про використані розрахункові книжки.

Про складання цієї Довідки ми розповімо в окремій статті (зі зразком).

СГ, включені до системи подання податкових документів в електронному вигляді, подають Звіт за ф. №ЗВР-1 в електронній формі засобами електронного зв’язку з дотриманням вимог законодавства у сфері електронного документообігу. Для електронної подачі використовується ідентифікатор форми:

— J0500203 — юрособами;

— F0500203 — фізсобами.

Особливості заповнення Звіту

Вимоги щодо порядку заповнення Звіту за ф. №ЗВР-1 визначено Інструкцією, затвердженою Наказом №13 (Інструкція №13). Тож далі розглянемо, як складати цей Звіт, рядок за рядком.

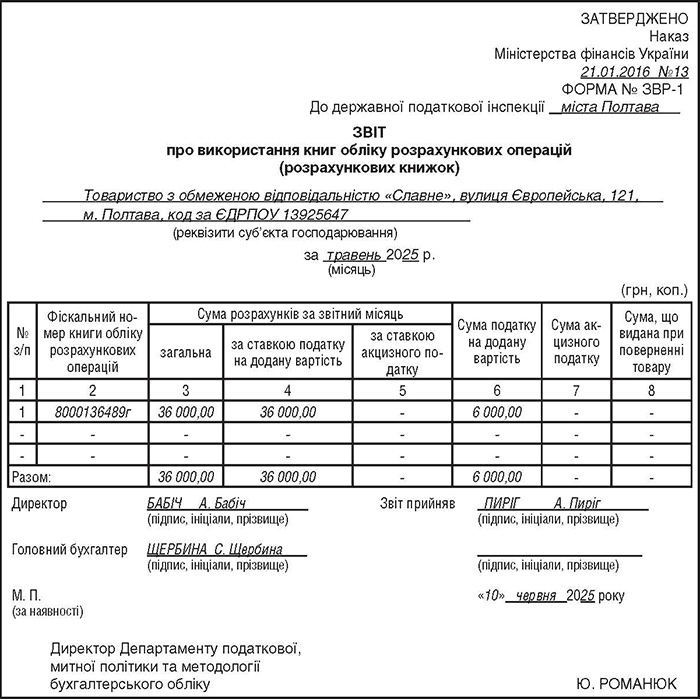

Рядок «До державної податкової інспекції»: назва району, міста, району в місті та міста (для міст з районним розподілом).

Рядок «реквізити суб’єкта господарювання»: найменування СГ та його місцезнаходження (для фізосіб — прізвище, ім’я, по батькові фізособи-підприємця та його місце проживання), що зазначені у Виписці з Єдиного державного реєстру. Також зазначають код за ЄДРПОУ або реєстраційний номер облікової картки платника податків — фізособи (крім осіб, які мають відмітку в паспорті).

Графа 1: порядковий номер запису у Звіті.

Графа 2: фіскальний номер КОРО, зареєстрованої на господарську одиницю. Цей номер є на титульній сторінці КОРО.

Графи 3 — 5: суми розрахунків за звітний місяць:

— Графа 3: загальна сума проведених за звітний місяць розрахункових операцій (сума коштів, отримана від покупців). Цю суму відображають у графі 5 розд. 2 КОРО, зареєстрованої на РРО, або у графі 7 КОРО, зареєстрованої на господарську одиницю;

— Графа 4: частина суми розрахунків з графи 3, що оподатковується податком на додану вартість (ПДВ). Цю суму відображають у графі 6 розд. 2 КОРО, зареєстрованої на РРО, або у графі 8 в КОРО, зареєстрованої на господарську одиницю. Якщо акцизний податок не сплачується, то графи 3 та 4 мають збігатися;

— Графа 5: частина суми розрахунків з графи 3, що оподатковується акцизним податком. Цю суму відображають у графі 7 розд. 2 КОРО, зареєстрованої на РРО, або у графі 9 КОРО, зареєстрованої на господарську одиницю (для платників акцизного податку).

Графа 6: сума ПДВ, обчислена виходячи зі суми розрахунків, зазначеної у графі 4. Цю суму відображають у графі 8 розд. 2 КОРО, зареєстрованої на РРО, або у графі 10 в КОРО, зареєстрованої на господарську одиницю. Якщо СГ використовує декілька ставок ПДВ (наприклад, 20% та 7%), зазначають загальну суму податку.

Графа 7: сума акцизного податку, обчислена виходячи зі суми розрахунків, зазначеної у графі 5. Цю суму відображають у графі 9 розд. 2 КОРО, зареєстрованої на РРО, або у графі 11 в КОРО, зареєстрованої на господарську одиницю.

Графа 8: загальна сума коштів, виданих при поверненні товару (рекомпенсації послуги тощо). Цю суму відображають у графі 10 розд. 2 КОРО, зареєстрованої на РРО, або у графі 12 в КОРО, зареєстрованої на господарську одиницю.

Якщо протягом звітного місяця через РК були зареєстровані помилково введені суми, то ці суми не включають до граф 3-8. За бажанням СГ до Звіту можна додати пояснювальну записку щодо помилково введених сум.

Рядок «Разом»: у графах 3 — 8 зазначають підсумки показників за відповідними графами.

Звіт за ф. №ЗВР-1 заповнюють у гривнях з копійками.

Звіт підписують:

— директор (керівник) та головний бухгалтер — для юросіб;

— особисто фізособ-підприємець — для фізосіб.

Звіт скріплюється печаткою СГ за наявності.

Факт приймання Звіту контролюючим органом засвідчується підписом (кваліфікованим електронним підписом) уповноваженої посадової особи цього органу із зазначенням дати його подання.

Звіт складають щодо всіх зареєстрованих КОРО, які використовувалися протягом звітного місяця. Проте, як зазначено вище, подавати його потрібно щодо всіх КОРО, зареєстрованих на господарську одиницю, які ведуться разом із РК, навіть якщо вони не використовувалися у звітному місяці (із зазначенням нулів у графах 3 — 8).

Зразок заповнення Звіту

Як виправити помилки у Звіті

Звіт за ф. №ЗВР-1 не належить до податкової звітності в розумінні норм Податкового кодексу України.

Подання звітного нового або уточнюючого Звіту чинним законодавством не передбачено.

Саме так відповідає ДПС на запитання в «ЗІР» (109.12): «Чи передбачено подання уточнюючого Звіту про використання КОРО (РК) (форма №ЗВР-1)?».

Тобто формально виправити зазначену у Звіті інформацію не можна. Це нагадує, що складати Звіт потрібно дуже уважно, щоб уникнути помилок!

Проте на практиці, якщо помилка все-таки була, можна подати до ДПС листа з поясненнями.

Відповідальність

Штраф за неподання Звіту за ф. №ЗВР-1, якщо був обов’язок його подавати, передбачено п. 10 ст. 17 Закону №265 і становить 30 н. м. д. г. (510 грн).

Водночас передбачено і адміністративну відповідальність згідно зі ст. 155-1 КУпАП:

— штраф на осіб, які здійснюють розрахункові операції, від 2 до 5 н. м. д. г. (34 грн — 85 грн) і на посадових осіб — від 5 до 10 н. м. д. г. (85 грн — 170 грн);

— дії, вчинені особою, яку протягом року було піддано адміністративному стягненню за такі ж порушення, тягнуть за собою накладення штрафу на осіб, які здійснюють розрахункові операції, від 5 до 10 н. м. д. г. (85 грн — 170 грн) і на посадових осіб — від 10 до 20 н. м. д. г. (170 грн — 340 грн).

Чи є підставою для фактичної перевірки контролюючим органом неподання СГ в установлений законом строк обов’язкової звітності про використання РРО та/або ПРРО, подання їх із нульовими показниками?

ДПС відповідає, що так (і це підтверджує пп. 80.2.4 ПКУ).

Але ми знаємо, що Звіт за формою №ЗВР-1 подають не всі і не за кожен місяць. Насамперед ця загроза стосується тих, хто має РРО, але без пояснень припиняє онлайн-передачу даних про розрахункові операції до ДПС і такого Звіту не подає.