Держава підтримує здобувачів освіти, зокрема, шляхом повернення з бюджету частини ПДФО, утриманого із зарплати, у зв’язку з витратами на навчання. Саме це ми назвемо податковою знижкою на навчання в цій статті. Право на неї передбачене ст. 166 ПКУ.

Одразу ж наголосимо: скористатися правом на податкову знижку щодо витрат поточного року можна лише наступного року. Наприклад, якщо людина платить за навчання у 2023 році, право на податкову знижку у зв’язку з такими витратами вона отримає лише у 2024 році, подавши податкову декларацію про майновий стан та доходи за цей рік.

У 2023 році людина може скористатися податковою знижкою на навчання за 2022 рік. Якщо ви вже подавали декларацію цього року раніше — як підприємець або як особа, зобов’язана задекларувати певні доходи, то скористатися правом на податкову знижку треба було саме в цій декларації. Адже законом не передбачено подання кількох декларацій про майновий стан та доходи за один рік! Якщо ви цього не зробили, але все ж таки бажаєте скористатися податковою знижкою, доведеться подати уточнюючий розрахунок.

Решта фізосіб до 31.12.2023 (включно), щоб скористатися податковою знижкою на навчання за 2022 рік, повинні подати декларацію про майновий стан та доходи (наразі діє форма, затверджена Наказом №859, у редакції наказу Мінфіну від 17.05.2022 №143) та відповідні підтвердні документи.

Декларацію можна подати до ДПС вже знайомими шляхами: у паперовій формі — особисто чи за допомогою уповноваженої довіреністю особи — або поштою (листом із повідомленням про вручення) та в електронній формі — за допомогою спеціального ПЗ і цифрового підпису.

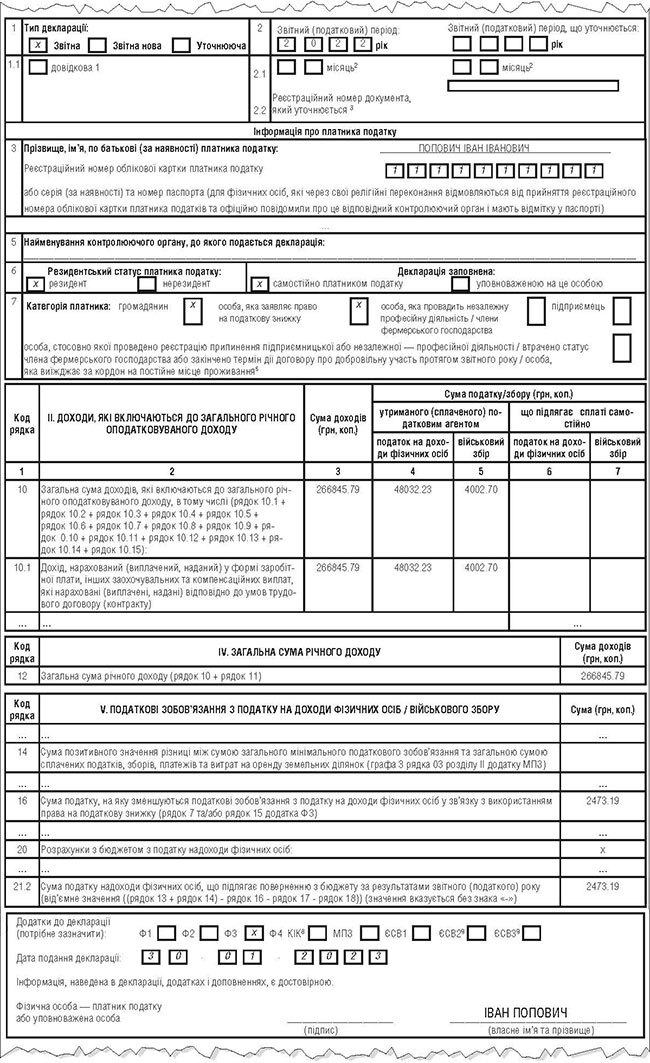

При цьому в декларації у рядках 10, 10.1 та 12 слід зазначити суму доходу у вигляді зарплати, а також сплачені податковим агентом суми ПДФО та ВЗ, а в рядку 16 — суму ПДФО, яка зменшує суму податкового зобов’язання до сплати. Її визначають у додатку Ф3. Як результат, у рядку 20.2 декларації показують суму ПДФО, що підлягає поверненню з бюджету.

Податкова знижка — що це таке?

Наведемо приклад: людина платить за власне навчання по 10 000 грн на місяць. Чи може вона отримати відшкодування з бюджету в такій сумі? Відповідь буде: ні. А що ж тоді означає ця податкова знижка на навчання? І на яку суму повернення з бюджету можна розраховувати?

Право на податкову знижку прописане у ст. 166 ПКУ. Проте зрозуміти її навіть деяким фахівцям буває непросто, тож з’ясовуємо разом.

Податкова знижка надається не лише щодо витрат на навчання. Повний перелік таких витрат наведено у п. 166.3 ПКУ, тож зараз ми говоримо лише про один із видів цих витрат, передбачений пп. 166.3.3 ПКУ.

Загальний принцип надання податкової знижки коротко можна описати так:

— податкова знижка може бути надана виключно резидентові, який має реєстраційний номер облікової картки платника податку, а також резидентові-фізособі, який через свої релігійні переконання відмовився від прийняття реєстраційного номера облікової картки платника податків та офіційно повідомив про це відповідний контролюючий орган і має про це відмітку у паспорті;

— податкова знижка надається лише тим, хто має дохід у вигляді зарплати і тільки у межах такого доходу. Звісно, що під зарплатою маються на увазі всі її види, нараховані за відпрацьований час і коли працівник не працював, але за ним зберігався заробіток, повністю або частково. Тобто і зарплата за окладом (тарифною ставкою), і відпусткові, й оплата простоїв тощо. А ще, з метою оподаткування ПДФО, ПКУ дорівнює до зарплати і лікарняні. А от допомогу у зв’язку вагітністю та пологами — ні;

— податкова знижка надається у вигляді повернення сум ПДФО, сплаченого із такої зарплати. Ось чому податкову знижку можна отримати поточного року за попередній рік — спочатку ПДФО має бути сплачено до бюджету, а потім може бути повернуто. І платить ПДФО до бюджету роботодавець (утримуючи суму податку із зарплати працівника), а повертається ПДФО — самому працівникові, на його банківський рахунок;

— якщо платник податку до кінця податкового року, наступного за звітним, не скористався правом на нарахування податкової знижки за наслідками звітного податкового року, таке право на наступні податкові роки не переноситься!

Увага!

З метою використання права на податкову знижку до ДПС треба буде подати (як додаток до декларації) копію договору, що ідентифікує заклад освіти — надавача послуг і здобувача освіти — отримувача послуг (його законного представника) та/або юридичну чи фізичну особу, яка здійснює оплату.

Алгоритм використання права на податкову знижку такий:

1. Протягом року працівник збирає документи, які підтверджують його витрати.

2. Після закінчення року працівник отримує з місця роботи довідку про нарахований йому у попередньому році дохід у вигляді зарплати (про складові якого ми вже говорили вище) й утриманий з цієї зарплати ПДФО.

3. Далі працівник складає податкову декларацію про майновий стан та доходи, в якій зазначає як цей дохід, так і понесені витрати. Суму як доходу, так і витрат треба підтвердити документально (про що далі). І сума витрат, яка буде включена до податкової знижки, не може перевищувати суму доходу у вигляді зарплати.

4. У цій самій декларації зазначають суму ПДФО, сплаченого за працівника його роботодавцем — податковим агентом. І суму ПДФО, яка підлягає поверненню, обчислюють як різницю між тим, скільки ПДФО було фактично сплачено, і тим, скільки б його було сплачено з різниці між доходом та витратами.

Наприклад, якщо сума витрат дорівнює сумі річної зарплати, то вся сума ПДФО, сплачена до бюджету із такої зарплати, повертається працівникові.

Якщо ж, наприклад, сума річної зарплати дорівнює 240 000 грн (з яких було сплачено ПДФО 43 200 грн) а сума витрат — 90 000 грн, то поверненню підлягає 43 200 - ((240 000 - 90 000) х 18%) = 16 200 грн.

І навпаки, якщо сума зарплати становить 100 000 грн (з яких було сплачено ПДФО 18 000 грн), а сума витрат — 120 000 грн, то поверненню підлягає 18 000 грн. Тому що витрат буде враховано не більше ніж сума річної зарплати.

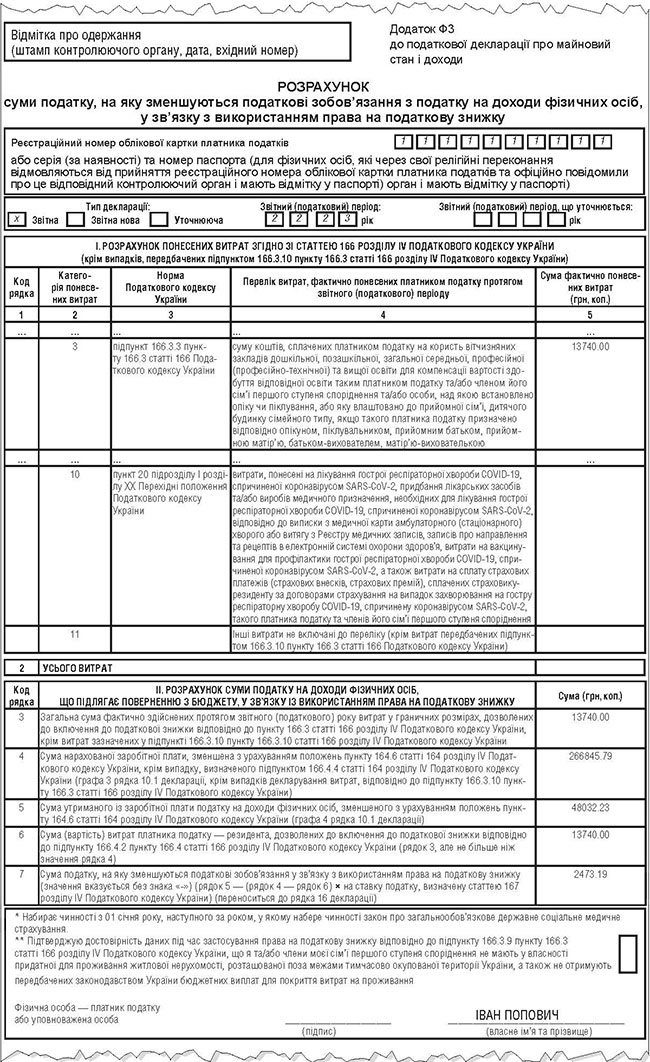

Ви запитаєте, а навіщо така складна формула? Хіба не можна просто взяти і порахувати 90 000 х 18%? Це ж теж дає результат 16 200 грн? Так. Але коли ви складатимете додаток Ф3, вам доведеться піти саме складним шляхом розрахунку суми ПДФО до повернення. Наведемо зразки складання декларації та додатка Ф3, складені самими податківцями.

Навчання в яких закладах дає право на знижку?

Платник податку має право включити до податкової знижки витрати у вигляді суми коштів, сплачених платником податку на користь вітчизняних закладів дошкільної, позашкільної, загальної середньої, професійної (професійно-технічної) та вищої освіти для компенсації вартості здобуття відповідної освіти таким платником податку та/або членом його сім’ї першого ступеня споріднення та/або особи, над якою встановлено опіку чи піклування, або яку влаштовано до прийомної сім’ї, дитячого будинку сімейного типу, якщо такого платника податку призначено відповідно опікуном (пп. 166.3.3 ПКУ).

Зразок 1

Фрагмент декларації про доходи

Отже, оплата навчання у закордонних навчальних закладах права на податкову знижку не дає.

Водночас отримати податкову знижку можна навіть у разі, якщо ви оплатили навчання за члена своєї сім’ї: батьків, дітей або чоловіка/жінку.

Увага!

Для документального підтвердження витрат, що включаються до податкової знижки, контролюючий орган не має права вимагати від платника податку надання документів та/або їх копій, які містяться в автоматизованих інформаційних і довідкових системах, реєстрах, банках (базах) даних органів державної влади та/або органів місцевого самоврядування, інформація з яких безоплатно отримується контролюючими органами відповідно до цього ПКУ та міститься в інформаційних базах центрального органу виконавчої влади, що реалізує державну податкову політику.

Які документи підтверджують право на податкову знижку?

Що каже ПКУ? До податкової знижки включаються фактично здійснені протягом звітного податкового року платником податку витрати, підтверджені відповідними платіжними та розрахунковими документами, зокрема квитанціями, фіскальними або товарними чеками, прибутковими касовими ордерами, що ідентифікують продавця товарів (робіт, послуг) і особу, яка звертається за податковою знижкою (їх покупця (отримувача)), а також копіями договорів за їх наявності, в яких обов’язково має бути відображено вартість таких товарів (робіт, послуг) і строк оплати за такі товари (роботи, послуги).

Копії зазначених документів (крім електронних розрахункових документів) подають разом із податковою декларацією, а оригінали цих документів не надсилають контролюючому органу, але їх платник податку зберігає протягом строку давності, встановленого ПКУ. Йдеться про строки, встановлені пп. 44.3.3 ПКУ, — 1095 днів з дня подання податкової декларації, для складання якої вони були використані.

Якщо відповідні витрати підтверджені електронним розрахунковим документом, платник податків зазначає у податковій декларації лише реквізити електронного розрахункового документа.

Звісно, що дані про те, скільки певна фізособа витратила у певному році на навчання, у базі даних ДПС та в інших державних реєстрах, до яких має доступ ДПС, не містяться. Але ж дані про дохід у вигляді зарплати щодо кожного працівника у податківців є! Адже роботодавці регулярно звітують про неї до ДПС. То, може, довідка про доходи вже і не потрібна? Тим більше що безпосередньо про неї у ст. 166 ПКУ не згадується і типової форми її не встановлено!

Але, ні. І 2023 року податківці, як і раніше, наполягають на тому, що довідка про доходи є документом, який обов’язково треба додавати до декларації, що подається з метою використання податкової знижки. І от її, якщо ви подаватимете декларацію в паперовій формі, треба долучити в оригіналі!

З огляду на те що затвердженої форми довідки про доходи немає, то, як пояснюють деякі податківці, її подають у довільній формі, в якій, крім загальної інформації про фізособу (П. І. Б, реєстраційний номер облікової картки, період роботи), обов’язково зазначають таку інформацію:

— суму нарахованого оподатковуваного доходу (помісячно та загальною сумою);

— розмір та суму податкової соціальної пільги;

— суму нарахованого й утриманого ПДФО.

Але на практиці те, що типової форми довідки немає, ще не означає, що форма може бути довільна. Варто поцікавитися в органі ДПС, до якого ви подаватимете декларацію, чи не затвердила така податкова зразок цієї довідки. І якщо так, то краще, аби уникнути спорів, щоб роботодавець склав потрібну вам довідку саме за цим зразком.

Зразок 2

Фрагмент розрахунку податкової знижки

Що каже ДПС? ДПСУ в ЗІР наполягає: фізособа, щоб скористатися податковою знижкою щодо суми коштів, сплачених за навчання, зобов’язана подати до ДПС разом із податковою декларацією про майновий стан і доходи:

копії платіжних та розрахункових документів, зокрема квитанції, фіскальні чеки, прибуткові касові ордери, що ідентифікують надавача послуг і особу, яка звертається за податковою знижкою (їх отримувача);

копію договору з навчальним закладом, в якому обов’язково має бути відображено заклад освіти — надавача послуг і здобувача освіти — отримувача послуг, вартість таких послуг і строк оплати за такі послуги;

довідку про отримані у звітному році доходи;

документи, які підтверджують ступінь споріднення (у разі оплати за навчання члена сім’ї першого ступеня споріднення). Під такими документами податківці, як правило, мають на увазі копію паспорта людини, яка подає декларацію, і паспорта/свідоцтва про народження здобувача освіти. Втім, такий набір документів допоможе лише у разі, якщо у них зазначено цей ступінь споріднення. Якщо такої інформації в цих документах немає, доведеться доводити споріднення іншими документами, зокрема свідоцтвом про шлюб, посвідченням опікуна дитини тощо.

Іноді, як-от у освітнього омбудсмена, можна натрапити (із посиланням на податківців) і на ширший перелік. У якому згадується, наприклад, копія ідентифікаційного коду особи, яка подає декларацію. Надати разом із декларацією копію витягу з реєстру фізосіб — платників податків, звісно, можна, проте ПКУ цього не вимагає (ДПС таку інформацію має). Узяти зі собою паспорт для відвідання ДПС, якщо ви подаватимете декларацію у паперовому вигляді, звісно, варто. Але додавати копію паспорта до декларації закон не вимагає. Він потрібен лише для доведення ступеня споріднення, про що ми говорили вище.

Або такий документ, як довідка із закладу освіти про період навчання, кількість навчальних місяців у звітному (календарному) році та суми сплачених коштів за зазначений період — ця інформація має бути у договорі про навчання та платіжних документах, отже, на нашу думку, надавати додаткові докази не потрібно.

Те саме стосується і згаданої омбудсменом довідки про склад сім’ї з органу місцевого самоврядування — вона не потрібна за наявності інших документів, які підтверджують ступінь споріднення між платником та отримувачем навчальних послуг.

Чи потрібно завіряти печаткою банку роздруковану платіжну інструкцію, сформовану в електронній формі?

Ні, не потрібно, якщо роздрукована платіжна інструкція містить обов’язкові реквізити, визначені Інструкцією №163. Таку відповідь податківці надали у ЗІР (підкатегорія консультації 103.06).

Обов’язкові реквізити платіжної інструкції

Згідно з п. 37 розд. ІІ Інструкції №163 платіжна інструкція, оформлена платником, має містити такі обов’язкові реквізити:

— дату складання і номер;

— унікальний ідентифікатор платника або найменування/прізвище, власне ім’я, по батькові (за наявності);

— код платника та номер його рахунку;

— найменування надавача платіжних послуг платника, суму цифрами та словами, призначення платежу, підпис(-и) платника;

— унікальний ідентифікатор отримувача або найменування/прізвище, власне ім’я, по батькові (за наявності);

— код отримувача та номер його рахунку;

— найменування надавача платіжних послуг отримувача.

При цьому платник заповнює реквізит «Призначення платежу» платіжної інструкції так, щоб надавати отримувачу коштів повну інформацію про платіж та документи, на підставі яких здійснюється платіжна операція. Повноту інформації платник визначає з урахуванням вимог законодавства України (п. 41 розд. ІІ Інструкції №163).

Наголосимо, що для надання знижки у призначенні платежу має бути зазначено не тільки, за яким договором відбувається оплата і за якого студента/учня, а й за який рік навчання. Чому це важливо, розповімо далі.

Чи має право фізособа включити до податкової знижки витрати, понесені у звітному році у вигляді суми коштів, сплачених за навчання, які підтверджуються одним розрахунковим документом, де зазначено суму за весь навчальний період — рік, семестри якого припадають на різні календарні роки?

Так, має. Принаймні таку консультацію наразі податківці надають у ЗІР (підкатегорія 103.06.03). Вони посилаються на пп. 166.3.3 ПКУ, який, справді, не уточнює, за який рік навчання було здійснено оплату. Головне, щоб цю оплату здійснили у році, за який людина подає декларацію на податкову знижку (звітному році).

Проте не дивуйтеся, якщо у праві на податкову знижку вам відмовлять. Адже норма ПКУ існує давно, але трактувалася вона завжди по-різному. Наприклад, раніше податківці стверджували: сума коштів, сплачена у звітному році за періоди навчання наступного календарного року, не включається до податкової знижки платника за наслідками звітного року. Те саме стосувалося і випадку, якщо ви, наприклад, сплатили у 2022 році за навчання у 2020 році.

Тобто ідеальний варіант для податкової знижки — це коли ви у звітному році платили за навчання у звітному році (наприклад, у 2022 році за навчання у 2022 році). За решту варіантів (наприклад, за податкову знижку за оплату, здійснену 2022 року, за навчання у попередніх або в наступних роках), можливо, доведеться поборотися.

Якщо платник — підприємство

Чи має право на податкову знижку працівник, якщо за його дорученням підприємство перераховувало суми коштів з його доходу на навчання його дитини, але у платіжній інструкції як «Платник» зазначено підприємство, а в «Призначенні платежу» — прізвище працівника?

Податківці у ЗІР, підкатегорія 103.06, роз’яснюють, що у такому разі для підтвердження витрат на навчання працівник повинен отримати довідку від працедавця, який за його дорученням перераховував суми коштів з одержуваного ним доходу, та копії платіжних інструкцій, якими здійснювалося перерахування.

При цьому типової форми такої довідки знову ж таки немає. Але саме така довідка від працедавця, який за дорученням працівника перераховував суми коштів з одержуваного ним доходу до навчальних закладів для оплати його навчання чи навчання інших членів його сім’ї першого ступеня споріднення, є підставою для отримання платником податку податкової знижки за навчання.

Чи має право скористатися податковою знижкою за навчання дитини один із батьків, який фактично оплатив її навчання?

Якщо договір про навчання укладено між навчальним закладом і дитиною та платником у квитанції на оплату зазначено ім’я дитини, навіть якщо дитина протягом звітного року не працювала, батьки, які фактично профінансували оплату її навчання, права на податкову знижку не матимуть. На цьому наполягають податківці в ЗІР.

Отже, якщо ви бажаєте скористатися податковою знижкою на навчання вашої дитини, укладайте тристоронній договір про навчання з навчальним закладом. Договір, у якому отримувачем навчальних послуг буде дитина, а ви — платником за навчання. Відповідно, саме ви маєте бути зазначені платником у платіжному документі щодо плати за навчання.

Хоча консультації ДПС щодо цього дещо суперечливі. Адже поруч, у ЗІР, міститься і таке роз’яснення: незалежно від того, хто з батьків зазначений у договорі як платник, на податкову знижку має право той, хто зазначений платником у документах про оплату навчання. При цьому в договорі про навчання мають бути зазначені прізвище, ім’я та по батькові особи, яка безпосередньо навчатиметься (дитини).

Нормативна база

- ПКУ — Податковий кодекс України від 02.12.2010 №2755-VI.

- Інструкція №163 — Інструкція про безготівкові розрахунки в національній валюті користувачів платіжних послуг, затверджена постановою НБУ від 29.07.2022 №163.

- Наказ №859 — Наказ Мінфіну від 02.10.2015 №859 «Про затвердження форми податкової декларації про майновий стан і доходи та Інструкції щодо заповнення податкової декларації про майновий стан і доходи».