Як можна виправити помилки у декларації з єдиного податку? Які штрафи чекають за виправлення помилок? Поговоримо про це докладніше.

Порядок виправлення помилок — загальні правила

Окремих правил виправлення помилок у декларації з єдиного податку нормами ПКУ не встановлено. Потрібно діяти за правилами статті 50 ПКУ.

Зокрема, у разі якщо у майбутніх податкових періодах (з урахуванням строків давності 1095 к. д.) платник податків самостійно (у тому числі за результатами електронної перевірки1) виявляє помилки, що містяться у раніше поданій декларації, він зобов'язаний:

1) надіслати уточнюючий розрахунок до такої податкової декларації за формою чинного на час подання уточнюючого розрахунку. Якщо йдеться про платників ЄП, то уточнюючий розрахунок — це тип декларації платника ЄП з позначкою «уточнююча» (затверджена наказом Мінфіну від 19.06.2015 р. №578);

Що каже ПКУ

У разі якщо платник податків подає уточнюючий розрахунок до податкової декларації, поданої за період, що перевірявся, або не подає уточнюючий розрахунок протягом 20 р. д. після дати складення довідки про проведення електронної перевірки, якою встановлено порушення податкового законодавства, відповідний контролюючий орган має право на проведення позапланової перевірки платника податків за відповідний період.

2) має право не подавати такий розрахунок, якщо відповідні уточнені показники зазначає у складі декларації за будь-який наступний податковий період в окремому розділі, протягом якого такі помилки були самостійно (у тому числі за результатами електронної перевірки) виявлені.

У разі виявлення факту заниження суми єдиного податку минулих податкових періодів доведеться сплатити штраф. Зверніть увагу: штраф сплачується лише у випадку збільшення суми, яка підлягала перерахуванню до бюджету, і розмір його залежить від способу виправлення помилки. Якщо виправлення відбувається:

— через уточнюючий розрахунок, — штраф 3% від суми недоплати, і сплатити його слід до подання такого уточнюючого розрахунку;

— у складі декларації в окремому розділі, — штраф 5% від суми заниження з відповідним збільшенням загальної суми грошового зобов'язання.

Тож є два шляхи виправлення помилок: або через подання уточнюючої декларації, або через виправлення у звітній.

Уточнюючі податкові декларації з єдиного податку подаються окремо за кожний податковий (звітний) період, що уточнюється. У складі звітної або звітної нової декларації платник може уточнити показники декларації за один податковий (звітний) період, що минув.

Крім того, відповідно до п. 120.2 ПКУ невиконання платником податків вищезазначених вимог щодо умов самостійного внесення змін до податкової звітності тягне за собою накладення штрафу у розмірі 5% від суми самостійно нарахованого заниження податкового зобов'язання (недоплати).

I ще одна вказівка щодо загальних правил подання уточнень міститься у п. 50.2 ПКУ. Платник ЄП може подати уточнюючі розрахунки до поданих ним раніше декларацій за будь-який звітний (податковий) період до дати початку проведення перевірки, зазначеної у копії наказу про проведення документальної планової перевірки та письмовому повідомленні про її проведення.

Особливості заповнення заголовної частини уточнюючої та звітної декларації

Декларацію може подавати фізособа-«єдинник» та юрособа-«єдинник» як звітну (звітну нову2), так і уточнюючу (відповідні позначки роблять у полі 01 — фізособи та 1 — юрособи декларації).

1 Згідно з пп. 75.1.2 ПКУ електронна перевірка — перевірка, що проводиться на підставі заяви, поданої платником податків з незначним ступенем ризику, визначеним відповідно до п. 77.2 Кодексу, до ДПС, в якій він перебуває на податковому обліку.

2 Після подання декларації за звітний період платник ЄП має право подати нову декларацію з виправленими показниками до закінчення граничного строку подання декларації.

У разі подання звітної (звітної нової) декларації у полі 02 (2 для юросіб) такої декларації зазначають звітний (податковий) період, за який вона подається. Якщо у складі звітної декларації уточнюють показники минулих звітних періодів (заповнено окремий розділ), то у полі 03 (3 для юросіб) декларації зазначають звітний (податковий) період, який уточнюється.

Вище ми вже зауважили, що у складі звітної декларації платник може уточнити показники лише за один податковий (звітний) період, що виправляється.

У разі подання уточнюючої декларації, про що свідчить тип декларації з поміткою «Уточнююча», у полях 02 та 03 (2 та 3) такої декларації податковий (звітний) період та податковий (звітний) період, який уточнюється, заповнюються однаковими значеннями, що відповідають звітному (податковому) періоду, що уточнюється.

Порядок заповнення рядків декларації у разі зміни суми єдиного податку

Фізособи-«єдинники». Якщо помилки за минулі звітні періоди виправляють у складі звітної (звітної нової) декларації, то фізособа — платник єдиного податку залежно від обраної групи зазначає:

1) правильні значення показників господарської діяльності за звітний (податковий) період, за який подається декларація, у відповідних розділах з II до IV декларації;

2) податкові зобов'язання з єдиного податку за звітний (податковий) період у розділі V декларації (рядки 08 — 14) та в окремому розділі VI декларації (рядки 15 — 20);

3) суму збільшення (зменшення) податкового зобов'язання з єдиного податку у зв'язку з виправленням самостійно виявлених помилок за минулі періоди;

4) суму пені та штрафу (в розмірі 5% від суми збільшення).

Якщо виправлення проводять в уточнюючій декларації, то фізособа-підприємець — платник єдиного податку залежно від обраної групи зазначає правильні показники господарської діяльності за звітний (податковий) період, що уточнюється, у відповідних розділах з II до V декларації та визначає суму збільшення (зменшення) податкового зобов'язання з єдиного податку у зв'язку з виправленням самостійно виявлених помилок, суму пені та штрафу (в розмірі 3% від суми збільшення) у розділі VI декларації (рядки 15 — 20). Відповідний алгоритм виправлення помилок було наведено в IПК від 10.01.2018 р. №88/IПК/26-15-13-06-12.

Юрособи-«єдинники». Якщо помилки за минулі звітні періоди виправляють у складі звітної (звітної нової) декларації, то юрособа-«єдинник»:

1) зазначає правильні значення показників господарської діяльності за звітний (податковий) період, за який подається декларація, у розділі II;

2) здійснює розрахунок єдиного податку за звітний (податковий) період у розділі III декларації (рядки 6 — 10);

3) зазначає суму збільшення (зменшення) податкового зобов'язання з єдиного податку у зв'язку з виправленням самостійно виявлених помилок за минулі періоди, суму пені та штрафу (в розмірі 5% від суми збільшення) у розділі IV декларації (рядки 11 — 17). При цьому рядок 16 заповнюється, а рядок 15 не заповнюється.

Якщо помилки виправляють через подання уточнюючої декларації, то:

1) в розділах II уточнюючої податкової декларації фіксують правильні показники з урахуванням уточнень того періоду, який виправляється. Суму доходу потрібно відобразити правильно, аби при поданні наступної декларації протягом року сума доходу зазначалася на підставі правильної інформації;

2) у рядках 11 — 17 розділу IV уточнюючої податкової декларації наводять суму уточнень податкових зобов'язань, яку розраховують шляхом порівняння показників уточнюючої податкової декларації та податкової декларації, яка уточнюється, а також суму нарахованого штрафу та пені, в тому числі:

рядок 11 — суму податку за даними раніше поданої декларації, що уточнюється;

рядок 12 — уточнену суму податкових зобов'язань за податковий (звітний) період (за календарний квартал), у якому виявлена помилка. Це може бути помилка, пов'язана зі сумою неврахованого доходу або неврахованого доходу при здійсненні іншого способу розрахунків, ніж грошовий тощо;

рядок 13 — суму податку (недоплати), яка збільшує податкове зобов'язання у зв'язку з виправленням помилки (рядок 12 — рядок 11 декларації). Фактично наявність у цьому рядку показника і свідчить про обов'язок нарахування штрафу;

рядок 14 — суму податку, яка зменшує податкове зобов'язання у зв'язку з виправленням помилки (зазначають лише додатне значення: рядок 11- рядок 12 декларації);

рядок 15 — суму штрафу в розмірі 3% суми недоплати (рядок 13 х 3%);

рядок 16 — в уточнюючій декларації не заповнюють;

рядок 17 — суму самостійно нарахованої пені, відповідно до пп. 129.1.3, п. 129.4 ПКУ.

Якщо уточнення потрібно подати задля зменшення раніше задекларованих сум доходу та єдиного податку, то у такому разі штрафів та пені не буде, адже виникає переплата єдиного податку. Але таке зменшення може зацікавити податківців при перевірках. Тож для такого виправлення краще мати письмове обґрунтування. Наприклад, пояснювальну записку бухгалтера (у юросіб).

Нарахування пені

Відповідно до п. 54.1 ПКУ, платник податків самостійно обчислює суму податкового та/або грошового зобов'язання та/або пені, яку зазначає у декларації або уточнюючому розрахунку. На суми грошового зобов'язання, визначеного платником ЄП, пеня нараховується за кожний календарний день прострочення у його сплаті починаючи з 91 дня.

Згідно з пп. 129.1.3 ПКУ нарахування пені розпочинається після закінчення 90 к. д., наступних за останнім днем граничного строку сплати податкового зобов'язання.

При цьому на суми грошового зобов'язання (включаючи суму штрафних санкцій за їх наявності та без урахування суми пені) нараховується пеня за кожний календарний день прострочення у його сплаті починаючи з 91 к. д., наступного за останнім днем граничного строку сплати податкового зобов'язання, із розрахунку 100% річних облікової ставки Нацбанку, яка діє на кожний такий день. Тобто якщо «єдинник» виявив помилку щодо неврахування доходу або неправильного його відображення та відповідно збільшує суми єдиного податку протягом 90 к. д. за останнім днем для сплати єдиного податку, пеню нараховувати не потрібно.

Повернення авансу в разі розірвання договору

Фізособи-«єдинники». Якщо повернення суми авансу покупцю за товари (роботи, послуги) у разі розірвання договору відбувається у періоді отримання коштів, то такі кошти не включаються до складу доходу фізособи — платника єдиного податку (першої — третьої груп) та не підлягають відображенню у декларації.

У разі якщо повернення суми авансу покупцю за товари (роботи, послуги) відбувається в іншому податковому періоді, фізособа-«єдинник» повинна включити таку суму коштів до складу доходу у звітному періоді, в якому ці кошти отримано, та здійснити перерахунок доходу у звітному податковому періоді, в якому відбувається їх повернення.

Якщо при розірванні договору сума коштів (авансу, передоплати) за продані товари, виконані роботи, надані послуги повертається фізособою-підприємцем у наступних звітних періодах, то в день їх повернення в Книзі обліку платник єдиного податку першої і другої груп та платник єдиного податку третьої групи, який не є платником податку на додану вартість, заповнюють графу 3 «сума повернутих коштів за товар (роботи, послуги) та/або передоплати», платник єдиного податку третьої групи, який є платником податку на додану вартість, — графу 3 «сума повернутих коштів за товар (роботи, послуги) та/або передоплати без податку на додану вартість» розд. I «Доходи».

Відповідно, подавати уточнюючу декларацію не потрібно.

Юрособи-«єдинники». Якщо зарахування та повернення авансу відбулися в одному звітному періоді та договір розірвано, такі кошти не включають до складу доходу юрособи — платника єдиного податку та не відображають у податковій декларації.

Якщо повернення коштів, що надійшли на поточний рахунок як попередня оплата (аванс) за товари (роботи, послуги), відбулося в іншому податковому періоді, юрособа — платник єдиного податку повинна включити такий аванс до складу доходу у звітному періоді, в якому відбулося зарахування зазначених коштів, та здійснити перерахунок доходу у податковому періоді, в якому відбулось їх повернення.

Такий перерахунок здійснюється шляхом подання уточнень до раніше поданої податкової декларації або уточнення показників у складі звітної податкової декларації за наступний податковий період.

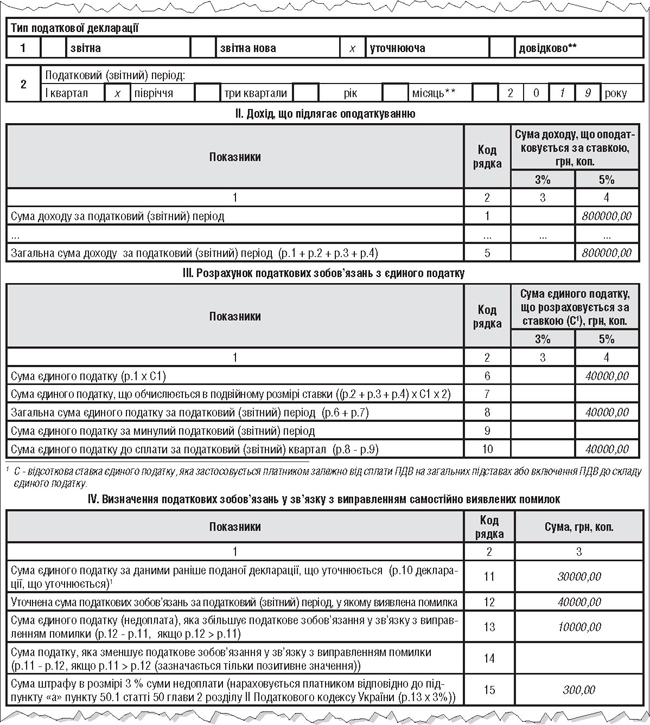

Приклад ТОВ «А» (платник єдиного податку за ставкою 5%) виявило помилку щодо невідображення доходу у декларації з єдиного податку за півріччя 2019 року у сумі 200000 грн. Відповідно, потрібно донарахувати єдиний податок на цю суму доходу. Він становитиме 10000 грн. Для виправлення ситуації було вирішено подати уточнюючу декларацію (див. зразок) та сплатити за це штраф у розмірі 3% суми донарахованого єдиного податку.

Зразок

Ганна РУСАНОВА, «Дебет-Кредит»