Наказом №763, яким було затверджено чинну форму податкової накладної і порядок її заповнення, передбачено, що нові правила складання податкової накладної за щоденними підсумками наберуть чинності з 01.01.2020 р. (п. 6 Наказу №763). Розглянемо, що зміниться в порядку складання таких податкових накладних.

Яким є порядок складання ПН за щоденними підсумками зараз?

Пунктом 14 Порядку №1307 визначено випадки, коли за щоденними підсумками операцій може бути складена податкова накладна:

1) здійснення постачання товарів/послуг за готівку кінцевому споживачеві (який не є платником податку), розрахунки за які проводяться через касу/РРО або через банківську установу чи платіжний пристрій (безпосередньо на поточний рахунок постачальника);

2) виписування транспортних квитків, готельних рахунків або рахунків, які виставляються платнику податку за послуги зв'язку, інші послуги, вартість яких визначається за показниками приладів обліку, що містять загальну суму платежу, суму податку та податковий номер постачальника (продавця), за винятком тих, форму яких встановлено міжнародними стандартами;

3) надання платникові податку касових чеків, які містять суму поставлених товарів/послуг, загальну суму нарахованого податку (з визначенням фіскального та податкового номерів постачальника).

У разі складання податкової накладної за щоденним підсумком операцій у графі «Отримувач (покупець)» зазначається «Неплатник», а у рядку «Iндивідуальний податковий номер отримувача (покупця)» проставляється умовний IПН «100000000000». Рядок «Податковий номер платника податку або серія (за наявності) та номер паспорта» не заповнюється (п. 12 Порядку №1307). Таке ж правило діє й у випадку постачання товарів/послуг отримувачу (покупцю), який не зареєстрований як платник податку.

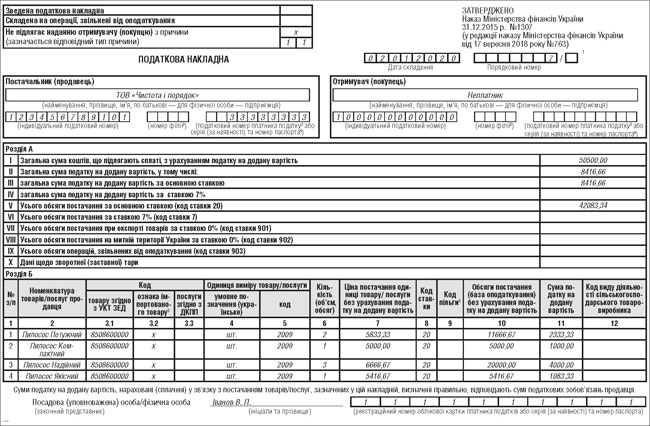

Нагадуємо, що у верхній лівій частині таких податкових накладних у графі «Не підлягає наданню отримувачу (покупцю) з причини» робиться позначка «X» та зазначається тип причини «11» — складена за щоденними підсумками операцій.

Та найцікавіше те, наскільки докладно слід зазначати в такій податковій накладній номенклатуру проданих товарів/послуг та чи можна групувати такі дані. I якщо так, то як зазначати одиницю виміру, кількість та ціну реалізації?

Порядок №1307 жодних спеціальних правил з цього приводу не містить. Але податківці у ЗIР (підкатегорія 101.16) роз'яснювали:

1) фіскальний звітний чек (Z-звіт) містить підсумки розрахункових операцій за реалізовані товари (надані послуги) за кожним запрограмованим кодом товару (послуги) із зазначенням його найменування, реалізованої кількості;

2) платник податку згруповує в податковій накладній за щоденними підсумками в графі «Опис (номенклатура) товарів/послуг продавця» товари/послуги за групами, що відповідають певному коду товару згідно з УКТ ЗЕД/коду послуги згідно з Державним класифікатором продукції та послуг, і графи 4, 5, 6 та 7 не заповнює.

Зразок

Що зміниться з 01.01.2020 р.?

З 01.01.2020 р. п. 12 Порядку №1307 діятиме далі лише для операцій з неплатниками податків. А в п. 14 Порядку №1307 з'явиться новий абзац про податкові накладні за щоденними підсумками операцій. Про що ж ідеться в цьому новому абзаці?

Насамперед у ньому зазначається, що у разі складання податкової накладної за щоденними підсумками операцій (якщо податкову накладну не було складено на ці операції) у рядку «Не підлягає наданню отримувачу (покупцю) з причин» такої податкової накладної робиться позначка «X» та зазначається тип причини 11. Це правило діє і тепер.

Далі зауважується, що у рядку «Отримувач (покупець)» такої податкової накладної зазначається «Неплатник», а у рядку «Iндивідуальний податковий номер отримувача (покупця)» проставляється умовний IПН «100000000000», рядок «Податковий номер платника податку або серія (за наявності) та номер паспорта» не заповнюється. Це також діє і тепер.

I потім наголошується: «Iнші дані та показники такої податкової накладної заповнюються за правилами, визначеними цим Порядком».

Таким чином, у податкових накладних за щоденними підсумками операцій, що складатимуться починаючи з 01.01.2020 р., показники табличної частини розділу Б мають заповнюватися за загальними правилами, встановленими Порядком №1307. А вони потребують заповнення граф 4, 5, 6 та 7 податкової накладної!

Позаяк загальними правилами складання податкової накладної не передбачено групування товарів/послуг за групами, що відповідають певному коду товару згідно з УКТ ЗЕД/коду послуги згідно з ДКПП, то з 01.01.2020 р. у податкових накладних за щоденними підсумками доведеться наводити окрему номенклатуру проданих протягом дня товарів/послуг. Про це нагадують податківці в IПК від 28.11.2019 р. №1639/5/99-00-07-03-02-16/IПК. Тобто про чинні роз'яснення в ЗIР з наступного року можна буде забути: вони будуть вже не актуальні. I доведеться звикати до нового порядку заповнення табличної частини розділу Б податкової накладної за щоденними підсумками операцій.

Нагадаємо!

Таблична частина розділу Б податкової накладної за щоденними підсумками заповнюється у розрізі номенклатури постачання товарів/послуг, а саме:

— у графі 2 зазначається опис (номенклатура) товарів/послуг продавця;

— у графах 3.1, 3.3 — код товару згідно з УКТ ЗЕД або код послуги згідно з ДКПП;

— у графі 3.2 проставляється позначка «х» у разі постачання товару, ввезеного на митну територію України;

— у графах 4 та 5 — одиниця виміру товарів/послуг;

— у графі 6 — кількість (об'єм, обсяг) постачання товарів/послуг;

— у графі 7 — ціна постачання одиниці товару/послуги без урахування ПДВ;

— у графі 8 — код ставки;

— у графі 9 — код пільги (за наявності);

— у графі 10 — обсяг постачання (база оподаткування) без урахування ПДВ;

— у графі 11 — сума податку на додану вартість.

Зразок заповнення податкової накладної за щоденними підсумками з 01.01.2020 р. див. «ДК» №50/2019.

Нормативна база

- Наказ №763 — Наказ Мінфіну від 17.09.2018 р. №763 «Про внесення змін до наказу Міністерства фінансів України від 31 грудня 2015 року №1307».

- Порядок №1307 — Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 31.12.2015 р. №1307.

Станіслав ГОРБОВЦОВ, «Дебет-Кредит»