Мінфін наказом від 27.06.2018 р. №589 (далі — Наказ №589) вніс зміни до Порядку обліку платників податків і зборів, затвердженого наказом Мінфіну від 09.12.2011 р. №1588 (далі — Порядок №1588). Розгляньмо, у чому полягають зміни та які їх наслідки для платників податків.

Чому були потрібні зміни?

Одним з каталізаторів змін у Порядку №1588 була потреба співпраці з міжнародними донорськими організаціями на підставі міжнародних договорів України. Не те щоб раніше представництва міжнародних донорських організацій не могли бути зареєстровані в Україні як платники податків — просто тепер це конкретизовано, у тому числі для випадку, якщо вони звільнені від сплати всіх видів податків на території України.

Друга причина теж була пов'язана з активізацією міжнародної співпраці України: виявилося, що не всі іноземні компанії та організації ставлять свої відокремлені підрозділи на облік в контролюючих органах. Тепер останні зможуть вживати заходів, щоб спонукати їх до реєстрації.

Для резидентів України більше значення мають зміни, які, своєю чергою, були спричинені змінами, внесеними Законом України від 05.10.2017 р. №2164-VIII до Закону України від 16.07.99 р. №996-XIV «Про бухгалтерський облік та фінансову звітність в Україні», — уточнено, хто підписує фінансову звітність у разі передачі бухгалтерського обліку на аутсорс. Тобто тепер враховано, що право підпису може мати особа, відповідальна за ведення бухгалтерського та/або податкового обліку юридичної особи та її відокремлених підрозділів.

Не враховувала дотеперішня редакція Порядку №1588 й того факту, що громадяни України замість паспорта у формі книжечки можуть отримувати пластикову ідентифікаційну картку, а в ній немає такого реквізиту, як «серія». Це теж виправлено.

А тепер розгляньмо зміни докладніше.

Відколи запроваджуються зміни?

Наказ №589 зареєстрований в Мін'юсті ще 23 липня 2018 р. за №851/32303 і набере чинності через 10 днів з дня його офіційного опублікування. Однак станом на дату підписання цього номера «ДК» до друку (08.08.2018 р.) Наказ №589 не опублікований.

Зміни у формах №1-ОПП, №1-РПП, №5-ОПП

Ці зміни стосуватимуться вже всіх вітчизняних платників податків. Наказ №589 вніс зміни до заяви (для юридичних осіб та відокремлених підрозділів) форми №1-ОПП, а заразом і заяви про реєстрацію постійного представництва нерезидента в Україні форми №1-РПП.

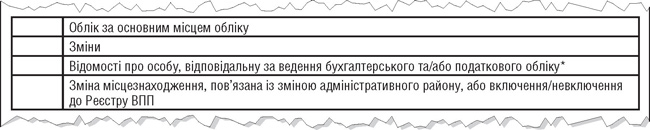

Шапку форми №1-ОПП після поля «Відомості про особу, відповідальну за ведення бухгалтерського та/або податкового обліку» доповнено полем «Зміна місцезнаходження, пов'язана із зміною адміністративного району, або включення/невключення до Реєстру ВПП» (див. зразок 1).

Зразок 1

Шапка форми №1-ОПП у редакції Наказу №589

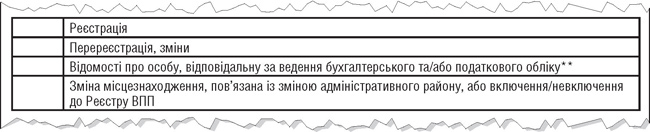

У шапці форми №1-РПП додано аж два нові поля: «Відомості про особу, відповідальну за ведення бухгалтерського та/або податкового обліку» та «Зміна місцезнаходження, пов'язана із зміною адміністративного району, або включення/невключення до Реєстру ВПП» (див. зразок 2).

Зразок 2

Шапка форми №1-РПП у редакції Наказу №589

Заяву (для осіб, які провадять незалежну професійну діяльність) форми №5-ОПП доповнено позначкою «Зміна місця проживання, пов'язана із зміною адміністративного району» (див. зразок 3).

Зразок 3

Шапка форми №5-ОПП у редакції Наказу №589

Як пояснював Мінфін, метою цих змін («удосконалення») є забезпечення моніторингу типів змін в облікових даних платників податків.

Нові поля у цих формах означають випадки, коли слід подавати відповідну форму, з проставленням позначки («галочка» або плюс) у відповідному полі.

До уваги осіб, які провадять незалежну професійну діяльність!

Підтвердженням припинення незалежної професійної діяльності є відомості (витяг) відповідного реєстру, до якого вноситься інформація про державну реєстрацію такої діяльності, щодо припинення, або зупинення, або зміни організаційної форми відповідної діяльності з незалежної (індивідуальної) на іншу.

Новий абзац четвертий пп. 2 п. 11.18 Порядку №1588

Однією з більш глобальних змін є те, що постійні представництва нерезидентів зобов'язано подавати їхній аналог форми №1-ОПП — форму №1-РПП — у випадках змін в облікових даних, зокрема зміни особи, відповідальної за ведення бухгалтерського та/або податкового обліку. Відповідні зміни внесено до п. 9.3 Порядку №1588. При поданні заяви за формою №1-РПП з позначкою «Відомості про особу, відповідальну за ведення бухгалтерського та/або податкового обліку» заповнюються дані про контролюючий орган, код ЄДРПОУ, повне найменування та головного бухгалтера постійного представництва нерезидента в Україні. Так само, як і у випадку з формою №1-ОПП, форму №1-РПП постійні представництва нерезидента можуть не подавати у випадках виникнення змін відомостей стосовно осіб, відповідальних за ведення бухгалтерського та/або податкового обліку, якщо такі представництва є платниками ПДВ і подали до контролюючого органу реєстраційну заяву про внесення змін.

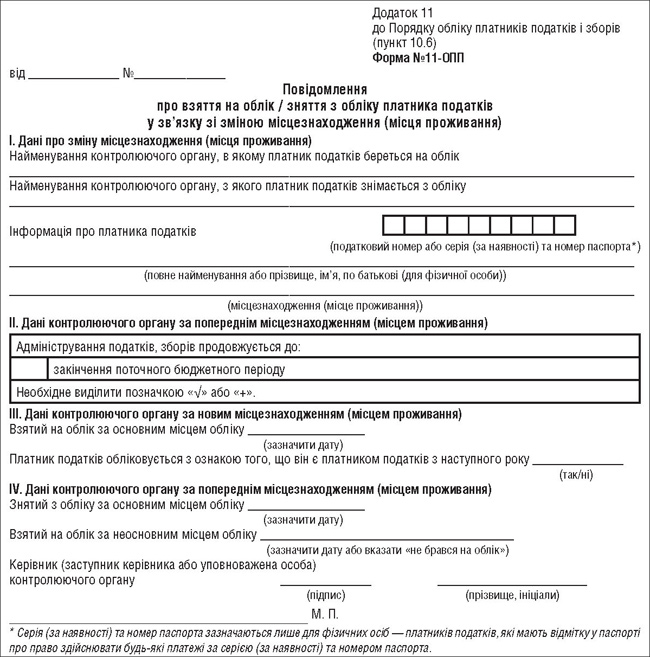

Нова редакція форми №11-ОПП

Крім того, Наказом №589 викладено в новій редакції додаток 11 «Повідомлення про взяття на облік/зняття з обліку платника податків у зв'язку зі зміною місцезнаходження (місця проживання)» (форма №11-ОПП) (див. зразок 4).

Зразок 4

Форма відчутно «схудла», з її розділів II і IV зникли відомості про заборгованість з платежів, контроль за справлянням яких здійснюють контролюючі органи, і про дату останньої перевірки.

Таблиця у розділі II з переліком термінів, до яких продовжується адміністрування податків, зборів за попереднім місцем обліку, скоротилася з чотирьох позицій до однієї — закінчення поточного бюджетного періоду. Проте вимога виділити необхідне (з однієї позиції!) «галочкою» або плюсом залишилася.

«Автоматичне» взяття на облік відокремлених підрозділів іноземних компаній

Пункт 13.2 Порядку №1588 доповнено новим абзацом третім, згідно з яким, якщо контролюючий орган за результатами перевірок та звірок, або на підставі інформації від третіх осіб, або на підставі даних інших держорганів чи відповідних держреєстрів встановив, що відокремлений підрозділ іноземної компанії, організації включений до ЄДРПОУ та при цьому не перебуває на обліку у відповідному контролюючому органі, такий орган вживає заходів щодо подання таким підрозділом документів для взяття на облік у порядку, визначеному пунктом 3.4 Порядку, і такий платник податків обліковується в контролюючому органі з ознакою «платник не подав заяви для взяття на облік». А от що криється за словами «вживаються заходи», — не конкретизовано. Припускаємо, що достатнім «вжиттям заходів» буде надсилання листа з вимогою негайно стати на облік.

Якщо ви — представництво міжнародної донорської організації

Навряд чи вас це стосується, та все ж. Якщо раніше у представництва міжнародної донорської організації могли виникнути сумніви, чи потрібно йому реєструватися як платник податків, адже воно вже зареєстроване в Мінекономіки, то тепер сумнівів не може бути. Змінами до пп. 4 пункту 2.4 Порядку №1588 конкретизовано, що такі представництва отримують від контролюючого органу реєстраційний (обліковий) номер платника податків, а змінами в п. 4.8 — що їх облік здійснюється шляхом внесення відповідних записів та відміток до Єдиного банку даних юридичних осіб та реєстру платників податків — нерезидентів (при тому що вони вже зареєстровані в Мінекономрозвитку). Взяття на облік представництва донорської установи в Україні здійснюється контролюючим органом за адресою цього представництва в Україні із присвоєнням податкового номера.

Відповідно змінився й перелік документів, які подаються для реєстрації — він тепер поділений на два пункти (нові абзаци 4 і 5 пункту 4.8), перший з яких, як і раніше, стосується виконавців проекту (програми) міжнародної технічної допомоги, а другий — уже винятково представництв донорських установ. Перелік для представництв донорських установ, на жаль, викладено в малозрозумілій формі:

«копія посвідчення про реєстрацію представництва донорської установи в Україні, отримана від Мінекономрозвитку відповідно до постанови №153, або лист-звернення, в якому зазначається адреса представництва в Україні, та копія посвідчення про реєстрацію представництва донорської установи в Україні, подані представництвом, — для представництва донорської установи в Україні».

Представництво донорської установи

Представництво донорської установи — це представництво іноземної організації незалежно від його назви (бюро, агентство, офіс тощо), метою діяльності якого є здійснення представництва інтересів донорської установи, координація міжнародної технічної допомоги, що надається Україні такою установою.

Абзац 10 п. 2 Порядку залучення, використання

та моніторингу міжнародної технічної допомоги,

затвердженого постановою КМУ від 15.02.2002 р. №153

З вищенаведеного випливає, зокрема, послідовність реєстрації представництв донорських установ — спершу в Мінекономрозвитку, а відтак у ДФС.

Оскільки раніше було не зовсім зрозуміло, чи треба такому представництву реєструватися як платник податків, якщо де-юре воно не є платником податків, то тепер цю проблему вирішено. Змінами в абзаці 6 пункту 4.8 Порядку №1588 встановлено, що треба — просто в разі наявності податкових пільг (інформація про що отримується від Мінекономрозвитку) до реєстру платників податків — нерезидентів вноситься ознака «має право на податкові пільги», а в разі звільнення від сплати всіх видів податків на території України — ознака «не є платником податків». Раніше це стосувалося лише виконавців проектів (програм) міжнародної технічної допомоги.

Андрій ПОРИТКО, головний редактор