З 01.07.2018 р. визначення терміна «ліміт каси» встановлено п. 3 Положення №148. Це граничний розмір суми готівки, що може залишатися в касі в позаробочий час та забезпечити роботу на початку наступного робочого дня. Як порахувати і затвердити таку суму на підприємстві по-новому, читайте в цій статті.

Перехідний період для ліміту каси за новими правилами

Як відомо, Постановою №54 Нацбанк доповнив новим п. 1-2 зміст Постанови №148 і надав можливість розрахувати та затвердити новий ліміт каси та відповідні документи для цього за новими правилами до 30 червня 2018 року включно. Але Постанова №54 набрала чинності з 1 червня, а до цього моменту діяли загальні норми Постанови №148. З них випливало, що кожне підприємство має затвердити свій ліміт та документи про його розрахунок з дня набрання чинності Постановою №148 (тобто з 05.01.2018 р.).

Тож обережні підприємства всі необхідні дії виконали ще у січні 2018 року, а ті, хто з якихось причин не змінив ліміт, мали це зробити до 30 червня включно.

Податківці не надавали роз'яснення щодо свого ставлення до цих норм. Тому як податківці будуть перевіряти відповідність ліміту каси новим правилам за Положенням №148 за період січень — червень 2018 року, — невідомо. Найімовірніше, наполягатимуть на встановленні ліміту каси за новими правилами.

Чому так? Закони та підзаконні акти зворотної сили не мають, тож для податківців це буде аргументом. Тому вони наполягатимуть на встановленні нового ліміту з 5 січня, адже пунктом 55 Положення №148 чітко встановлено обов'язок перегляду у разі змін у законодавстві. Але ще раз наголосимо: офіційного роз'яснення щодо цього немає. Якщо припустити, що підприємство не переглянуло свій ліміт 5 січня та не має відповідних документів (Порядку розрахунку ліміту каси підприємства, розрахунку та наказу, який його затверджує), то податківці можуть не визнати ліміт встановленим. А це призведе до нульового ліміту та до відповідних штрафів.

Строки інкасації

Порядок визначення ліміту каси затверджено розд. V Положення №148. Цим самим розділом установлено строки інкасації готівки, які теж треба врахувати при встановленні ліміту каси.

Вимоги до строків інкасації визначено п. 48 та 49 Положення №148. Вони залишилися такими самими, які були у Положенні №6371.

1 Положення про ведення касових операцій у національній валюті в Україні, затверджене постановою Правління НБУ від 15.12.2004 р. №637 (втратило чинність).

Зокрема, здавати готівку на поточні рахунки повинні:

1) установи/підприємства, розташовані у населених пунктах, де є банки, — щодня [у день надходження готівкової виручки (готівки) до їх кас];

2) підприємства, у яких час закінчення робочого дня (зміни), установлений правилами внутрішнього трудового розпорядку і графіками змінності, не дає змогу забезпечити здавання готівки у день її надходження, — наступного за днем надходження готівкової виручки (готівки) до каси дня;

3) установи/підприємства, розташовані у населених пунктах, де немає банків, — не рідше ніж один раз на п'ять робочих днів;

4) страховики та підприємства, які випускають та проводять лотереї, — не рідше одного разу на п'ять робочих днів.

5) підприємства, які працюють у вихідні та святкові дні і не мають змоги здати одержану ними за ці дні готівкову виручку (готівку) до банку через відсутність відповідної умови у договорі, укладеному з банком на інкасацію коштів, — через банкомати/програмно-технічні комплекси самообслуговування в день її надходження до каси підприємства або безпосередньо до банку протягом операційного часу наступного робочого дня банку та підприємства.

Зверніть увагу!

Пунктом 49 Положення №148 чітко прописано, що вищенаведені строки здавання готівкової виручки (готівки) обов'язково мають узгоджуватися підприємствами з банком і зазначатися в договорах банківського обслуговування. При цьому строки інкасації готівки не можуть бути більшими, ніж встановлені Положенням №148. Порядок проведення інкасації коштів та випадки непроведення інкасації коштів також визначаються в такому договорі.

Коли можна не здавати готівку до банку

Усе за тим самим п. 49 Положення №148 підприємство, яке в окремі дні не має перевищення ліміту каси, має право в ці дні не здавати готівку в банк.

Сума залишку готівки за день, у якому не було інкасації з вини банку, не є перевищенням ліміту каси установи/підприємства. Звісно, така вина має бути документально зафіксована. Наприклад, таким документом буде лист-повідомлення від банку про неможливість проведення інкасації. Ця інформація знадобиться при перевірках ДФС.

СГ не мають права накопичувати готівку у своїх касах понад установлений ліміт каси для здійснення витрат до настання строків цих виплат. Тобто заборонено залишати у касі кошти для сплати авансу із зарплати, день виплати якого настане через кілька днів, або для надання фіндопомоги фізособам-непрацівникам та працівникам не наступного дня, а через якийсь проміжок часу.

За п. 3 Положення №148 депонована заробітна плата — готівка, одержана суб'єктами господарювання для виплат, пов'язаних з оплатою праці, та не виплачена в установлений строк окремим фізичним особам (5 р. д. з дня отримання коштів з банку або 3 р. д. у разі виплати за рахунок готівки з каси).

Депоновані суми, що підлягають здаванню в банк, оформляються шляхом складання одного загального видаткового касового ордера.

Хто може не встановлювати ліміт

Відповідно до п. 14 розд. II Положення №148 банки і фізособи-підприємці ліміт каси та строки здавання готівкової виручки (готівки) не встановлюють.

Також за п. 51 Положення №148 для релігійних організацій, які не здійснюють виробничої або іншого виду підприємницької діяльності, ліміт каси та строки здавання готівки не встановлюються.

Iнші неприбуткові організації мають встановлювати ліміт каси в обов'язковому порядку, якщо займаються готівковими розрахунками.

Порядок розрахунку ліміту

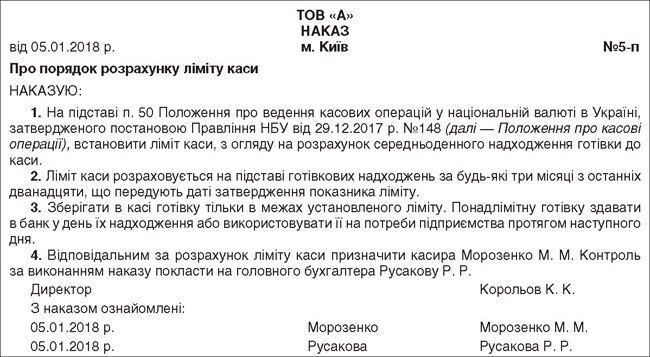

Усе, що Нацбанк запланував зазначити про ліміт каси, наведено у п. 50 Положення №148. По-перше, підприємство на підставі цього Положення та з урахуванням своїх особливостей роботи зобов'язане розробити та затвердити внутрішнім документом порядок розрахунку ліміту каси та його відокремлених підрозділів (див. зразок 1).

Зразок 1

Зразок наказу про порядок розрахунку ліміту каси

По-друге, у розрахунку враховується строк здавання готівкової виручки (готівки) до банку, визначений відповідним договором банківського рахунку. Але пам'ятайте, що ці строки мають відповідати строкам, наведеним у п. 48 Положення №148.

По-третє, ліміт каси встановлюють на підставі розрахунку середньоденного надходження готівки до каси або її середньоденної видачі з каси за рішенням керівника або уповноваженої ним особи. Тож має бути видано наказ керівника підприємства щодо порядку проведення цього розрахунку. На жаль, прикладів розрахунку середньоденних надходжень та видачі не надано Положенням №148. Тож кожне підприємство може обрати будь-який період для їх розрахунку та діяти для його визначення за старими правилами, встановленими Положенням №637. Тобто можна обрати для розрахунку будь-які місяці з останніх дванадцяти або три місяці поспіль.

Думка ДФС

За роз'ясненням ДФС в IПК від 15.05.2018 р. №2146/6/99-99-14-05-01-15/IПК, для підприємств, ліміти каси яким установлюються згідно з фактичними витратами готівки (крім виплат, пов'язаних з оплатою праці, стипендій, пенсій, дивідендів), ліміт каси повинен бути не більше розміру середньоденної видачі готівки (за три будь-які місяці поспіль з останніх дванадцяти).

Позаяк, відповідно до п. 3.35 Iнструкції №5, доходи за акціями та інші доходи від участі працівників у власності підприємства (дивіденди, відсотки, виплати за паями), а також доходи від здавання в оренду землі не належать до фонду оплати праці, то і до визначення ліміту каси не враховуються.

Окремо спинимося на підприємствах, які при розрахунку отримують середньоденний показник менше 170 грн або нульовий. Якщо за п. 5.4 Положення №637 їм дозволялося встановити ліміт у розмірі 170 грн, то за новим Положенням №148 такого права вже немає. Тож підприємству доведеться встановити ліміт каси на підставі фактичного розрахунку або застосувати прогнозні показники (якщо підприємство встановлює ліміт каси вперше). При подальшій зміні показників надходження та видачі слід переглянути встановлений ліміт та зменшити або збільшити його. Строк такого перегляду буде залежати від методу розрахунку. У разі встановлення ліміту на підставі фактичного розрахунку його варто буде переглянути одразу після збільшення показників, аби не наразитися на понадлімітні суми. У разі застосування прогнозних показників переглянути ліміт потрібно буде протягом двох тижнів після трьох місяців роботи підприємства.

Затвердження ліміту

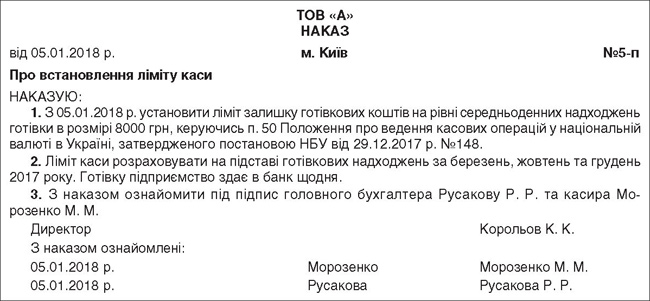

Підприємство має затвердити внутрішнім документом установлений ліміт каси. Таким документом може бути наказ або розпорядження (зразок 2). Приклад оформлення розрахунку ліміту, який можна використовувати, наведено у зразку 3.

Зразок 2

Зразок наказу про встановлення ліміту каси

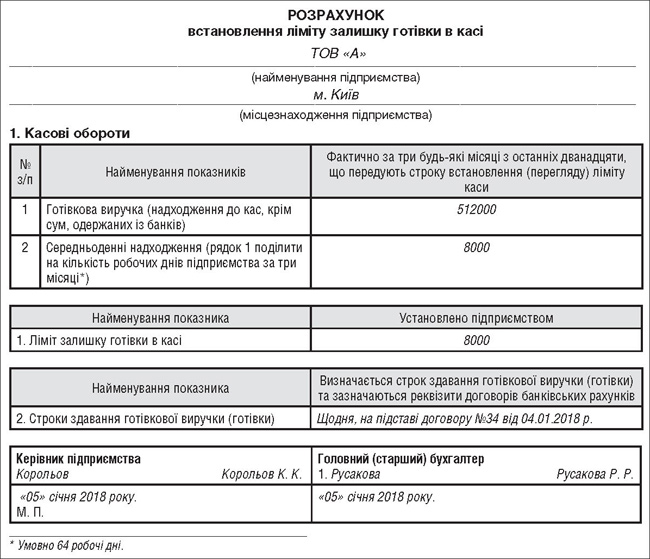

Зразок 3

Розрахунок встановлення ліміту каси

Приклад Розрахунок ліміту каси. ТОВ «А» обрало для розрахунку показники готівкових надходжень за березень, жовтень та грудень 2017 року. Їх загальна сума — 512000 грн. Умовно робочих днів за цей період було 64. На підставі цих даних підприємство розрахувало ліміт у сумі 8000 грн та встановило його на цьому рівні.

Нульовий ліміт

Пунктом 53 Положення №148 визначено, що є нульовим лімітом каси. Таким вважається ліміт, не встановлений підприємством (незалежно від причин такого невстановлення). При невстановленні ліміту вся готівка в касі на кінець дня вважається понадлімітною.

При розрахунку можуть бути використані будь-які місяці, коли були надходження (видатки), в межах календарного року. Чітких вимог, який саме період слід брати до уваги, нове Положення №148 не висуває. Але радимо з цього питання отримати від ДФС індивідуальну консультацію. I наразі слід бути обережними та підходити до визначення ліміту аргументовано і мати документальне підтвердження показників, які використовувалися для визначення ліміту каси.

Для відокремлених підрозділів ліміт каси установлюється і доводиться до їх відома відповідним внутрішнім документом. Тобто для встановлення ліміту для відокремленого підрозділу потрібно видати окремі накази.

Пунктом 50 Положення №148 також затверджено правила встановлення ліміту каси для новостворених підприємствам та для підприємств, які раніше не здійснювали готівкових розрахунків. Для них на перші три місяці роботи (з дня першого готівкового розрахунку) ліміт каси встановлюють згідно з прогнозними розрахунками.

Ліміт каси, установлений з урахуванням прогнозних розрахунків, у двотижневий строк після закінчення перших трьох місяців роботи переглядається за фактичними показниками діяльності. Якщо не переглянути ліміт вчасно, після граничного терміну для перегляду ліміт вважатиметься невстановленим, а вся готівка буде понадлімітною.

Що не є понадлімітною готівкою

За п. 54 Положення №148 готівка не вважається понадлімітною в день її надходження, якщо вона:

— або здана в сумі, що перевищує встановлений ліміт каси, до обслуговуючих банків не пізніше наступного робочого дня банку;

— або видана для використання підприємством відповідно до законодавства (без попереднього здавання до банку й одночасного отримання з каси банку) наступного дня на потреби, пов'язані з діяльністю установи/підприємства.

Потреби підприємства

Перелік потреб підприємства Положенням №148 не встановлено. Тому у разі отримання готівки більше встановленого ліміту підприємство може без наслідків використати її протягом наступного дня на: виплату зарплати, видачу авансу для відрядження чи для господарських потреб та повернення поворотної допомоги чи надання поворотної (безповоротної) допомоги.

Нагадаємо, що до готівкових розрахунків належать платежі готівкою суб'єктів господарювання і фізосіб за реалізовану продукцію (товари, виконані роботи, надані послуги), а також за операціями, які безпосередньо не пов'язані з реалізацією продукції (товарів, робіт, послуг) та іншого майна (п. 3 Положення №148).

Тому при використанні готівки на різні потреби слід не виходити за обумовлені межі готівкових розрахунків.

За п. 6 Положення №148 суб'єкти господарювання мають право здійснювати розрахунки готівкою протягом одного дня за одним або кількома платіжними документами, як і раніше, у граничних сумах:

1) між собою — у розмірі до 10000 (десяти тисяч) гривень включно;

2) з фізособами — у розмірі до 50000 (п'ятдесяти тисяч) гривень включно.

Коли переглядати ліміт

За п. 55 Положення №148, установлений ліміт каси та строки здавання готівкової виручки (готівки) можуть переглядатися у зв'язку зі змінами законодавства України або за наявності відповідних обставин. Відповідними обставинами є зміни:

— в надходженнях/видатках готівки;

— внутрішнього трудового розпорядку/графіків змінності.

До наказу про перегляд ліміту каси слід додати документи щодо такого перегляду. Такими документами є нормативно-правові акти, внутрішні документи (розрахунки) установи/підприємства, затверджені (підписані) керівником або уповноваженою ним особою. Якщо ліміт переглядається у зв'язку зі зміною строків здавання готівки, до відповідних наказів слід додати договори банківського рахунку підприємства.

Якщо змін у законодавстві та у показниках роботи підприємств не відбувається, то ліміт, установлений відповідно до Положення №148, не потребує перегляду.

При зміні законодавства є чітка дата перегляду — це дата набрання чинності відповідними нормативно-правовими актами.

А от при зміні надходжень/видатків готівки Положення №148 не встановлює чітких дат та штрафів за несвоєчасний перегляд. На погляд автора, це пов'язано з тим, що у разі збільшення показників підприємство само заінтересоване переглянути та збільшити свій ліміт у короткі строки, аби не наразитися на понадлімітні суми. А при зменшенні показників ліміт можна переглянути в будь-який момент — але переглянути однаково доведеться.

Хто відповідальний за встановлення ліміту

За п. 56 Положення №148, керівники підприємств несуть відповідальність за дотримання вимог цього Положення щодо встановлення ліміту каси та за достовірність відповідних показників, зазначених у розрахунку встановлення ліміту залишку готівки в касі.

Але окремої адмінвідповідальності за це КУпАП не встановлено. Тому відповідальна особа є, але окремого виду штрафу для неї не передбачено.

До чого призведе відсутність ліміту або наявність понадлімітних сум

Наразі, відповідно до ст. 1 Указу №436/95, за перевищення встановлених лімітів залишку готівки в касах до суб'єктів підприємницької діяльності застосовується штрафна санкція у двократному розмірі сум виявленої понадлімітної готівки за кожний день.

До того ж за ч. 3 п. 58 Положення №148 «сума готівки за видатковими касовими ордерами або видатковими відомостями, у яких видача готівки з каси не підтверджена підписом одержувача, додається до залишку готівки в касі виключно в день, у якому оформлено зазначені видаткові документи, і надалі зазначена сума не береться для розрахунку понадлімітних залишків готівки».

Нормативна база

- Указ №436/95 — Указ Президента України від 12.06.95 р. №436/95 «Про застосування штрафних санкцій за порушення норм з регулювання обігу готівки».

- Положення №148 — Положення про ведення касових операцій у національній валюті в Україні, затверджене постановою Правління НБУ від 29.12.2017 р. №148.

- Постанова №54 — Постанова НБУ від 15.06.2017 р. №54 «Про внесення змін до деяких нормативно-правових актів Національного банку України».

- Iнструкція №5 — Iнструкція зі статистики заробітної плати, затверджена наказом Держкомстату України від 13.01.2004 р. №5.

Ганна РУСАНОВА, «Дебет-Кредит»