Які є причини для скасування відрядження? Як документально оформити скасування? Що робити з придбаними заздалегідь квитками на проїзд? В які строки слід повернути кошти працівникові у разі надання авансу? Чи треба складати авансовий звіт при скасуванні? Відповіді на ці запитання — нижче.

Причини скасування відрядження

На практиці причини скасування відрядження поділяються на дві групи: ті, які залежать від працівника, і ті, які від нього не залежать.

Причинами, які не залежать від працівників, є: відсутність потреби у відрядженні у зв'язку з вирішенням питань з клієнтами та партнерами у телефонному режимі або перенесення переговорів на іншу дату, стихійні лиха та інші надзвичайні ситуації у місці прибуття. Ті, що залежать від працівника, — це його хвороба та різні сімейні обставини.

Звертаємо увагу: скасування відбувається ще до того моменту, як працівник виїздить у відрядження.

Оформлення скасування

Насамперед алгоритм скасування відрядження потрібно зафіксувати у розробленому внутрішньому положенні про службові відрядження працівників. У ньому ж прописуються і строки повернення авансу у такому випадку.

У разі фактичного скасування відрядження його документальне оформлення залежить від того, чи було видано наказ на відрядження, чи були понесені витрати (наприклад, придбані квитки).

Для скасування відрядження, коли було видано наказ й аванс, треба діяти за певним алгоритмом.

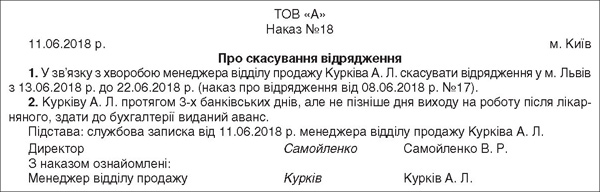

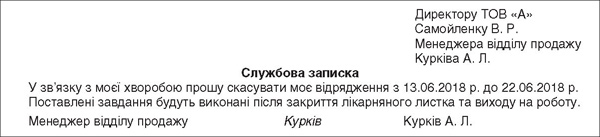

Крок 1. Працівник складає на ім'я керівника підприємства службову записку, в якій описує причини скасування відрядження. Записку потрібно складати, якщо причиною скасування є його особисті обставини (зразок 1).

Зразок 1

Крок 2. Оформлюється наказ про скасування відрядження. У ньому зазначаються посада, прізвище та ініціали працівника, причини скасування та строк повернення авансу на відрядження (зразок 2).

Зразок 2

Крок 3. Працівника, який спрямовувався у відрядження, ознайомлюють з наказом про його скасування.

Крок 4. У разі ведення журналу реєстрації наказів про відрядження до нього вносять запис про скасування відрядження.

Крок 5. Працівник у відповідний строк повертає до каси підприємства аванс, виданий раніше, та складає авансовий звіт. У разі придбання квитків за рахунок виданого авансу працівник додає до авансового звіту документи про повернення квитків і здає повернуту суму (або вона надходить на корпоративний рахунок роботодавця). При цьому в авансовому звіті відображається різниця між вартістю квитків і вартістю їх повернення.

У разі видання тільки наказу про відрядження без видачі авансу та без придбання працівником квитків на проїзд скасування проводиться інакше.

У такому разі, якщо відрядження скасовується через особисті обставини працівника, треба отримати від нього службову записку, видати наказ про скасування та вписати його до журналу реєстрації наказів (за наявності).

Строки здавання коштів

Підпунктом 170.9.2 ПКУ встановлено, що за наявності надміру витрачених коштів їх сума повертається працівником до каси або зараховується на банківський рахунок підприємства до або під час подання авансового звіту. Такий звіт складається та подається до бухгалтерії до закінчення п'ятого банківського дня, що настає за днем, у якому завершується відрядження. Тож працівник на повернення авансу має 5 банківських днів після завершення відрядження.

Але за п. 3 Порядку №841 та за пп. 170.9.3 ПКУ при використанні під час відрядження готівки, знятої з платіжної картки, працівник повинен подати звіт і повернути суму надміру витрачених коштів до закінчення третього банківського дня після завершення відрядження.

Це загальні строки звітування та повернення авансу у разі відрядження. Правил повернення авансу у разі його скасування ні ПКУ, ні Порядок №841 не містить. З цим згодні й податківці.

У підкатегорії 103.17 ЗIР вони зазначили: «Нормами законодавства не передбачено додаткових строків для здавання коштів до каси підприємства, отриманих як аванс на відрядження, у випадках, якщо відрядження не відбулось з поважних причин (у тому числі у разі хвороби працівника)».

На підставі цього податківці дійшли висновку: якщо працівник отримав аванс на відрядження і не виїхав, то він повинен протягом трьох банківських днів з дня прийняття рішення про скасування поїздки (Ред. — з дня видання наказу) повернути до каси підприємства зазначені кошти.

Зверніть увагу!

Строк у три банківські дні встановлено Iнструкцією №59 для бюджетних установ та для випадків використання знятої готівки з картки. Для небюджетних підприємств щодо готівкових авансів таким строком є п'ять банківських днів (у разі використання знятої готівки з картки — три банківські дні). Його встановлено пп. 170.9.2 ПКУ. Врахуйте те, що податківці надають перевагу строкам, встановленим згідно з Iнструкцією №59. Тож як вони ставитимуться під час перевірок до інших строків повернення авансу у разі скасування відрядження, — це питання.

Окремо зупинімося на правилах повернення авансу при скасуванні, якщо його було перераховано на платіжні картки. При перерахуванні авансу на корпоративну картку у разі скасування відрядження підприємство може доручити уповноваженому банку повернути ці кошти на поточний рахунок без залучення працівника.

А от при перерахуванні авансу на особисту/зарплатну картку працівника ці кошти вважаються виданими під звіт на момент зарахування їх на його картковий рахунок. Тому працівникові доведеться їх повертати у готівковій або безготівковій формі самостійно.

Це випливає з того, що корпоративна платіжна картка випускається банком тільки для суб'єктів господарської діяльності — юридичної особи або фізособи-підприємця (далі — СГД). Відповідно до п. 1.13 Закону про платіжні системи, банк, що здійснює випуск платіжної картки, стає емітентом щодо цієї картки.

Користувачем електронного платіжного засобу є юридична або фізична особа. При цьому емітент має право надавати фізособам, які не здійснюють підприємницької діяльності, особисті електронні платіжні засоби, а суб'єктам господарювання — корпоративні електронні платіжні засоби. Як випливає з норми п. 13 розділу II Положення №705, емітент визначає на платіжному засобі, зокрема, реквізити користувача, що наносяться у графічному вигляді. Згідно з розділом III Положення №705, користувачі мають право використовувати корпоративні картки для платіжних операцій відповідно до режимів рахунків та умов договору з емітентом.

Чи потрібно складати авансовий звіт

Пунктом 19 Положення №148 встановлено, що звітування за одержану під звіт або на відрядження готівку здійснюється відповідно до законодавства України.

Правила звітування встановлено пп. 170.9.2, 170.9.3 ПКУ та Порядком №841.

За п. 6 Порядку №841 звіт складається підзвітною особою, що отримала такі кошти. Iз наведених вище норм законодавства випливає, що при скасуванні відрядження без видачі авансу звіт складати не треба.

Якщо ж кошти на відрядження надавалися, то у разі його скасування, відповідно до Порядку №841, працівник повинен складати авансовий звіт.

Таблиця 1

Повернення виданого на відрядження авансу, якщо квитки придбати не встигли (до прикладу 1)

| № з/п |

Зміст господарської операції | Бухгалтерський облік | Сума, грн |

Коригування фінансового результату | ||

| Д-т | К-т | Збільшення | Зменшення | |||

| 1. | Видано з каси менеджеру аванс на відрядження | 372 | 301 | 1000,00 | — | — |

| 2. | Повернуто виданий раніше аванс у зв'язку зі скасуванням відрядження | 301 | 372 | 1000,00 | — | — |

Таблиця 2

Повернення виданого на відрядження авансу, якщо квиток було придбано (до прикладу 2)

| № з/п |

Зміст господарської операції | Бухгалтерський облік | Сума, грн |

Коригування фінансового результату | ||

| Д-т | К-т | Збільшення | Зменшення | |||

| 1. | Видано з каси менеджеру аванс на відрядження | 372 | 301 | 1000,00 | — | — |

| 2. | Сплачено комісію за повернення квитка | 949 | 372 | 120,00 | — | — |

| 3. | Повернуто виданий раніше аванс у зв'язку зі скасуванням відрядження | 301 | 372 | 880,00 | — | — |

Порядок компенсування витрат на проїзд при скасуванні відрядження

Правила для компенсації витрат встановлено лише п. 12 розд. II Iнструкції №59. Згідно з ним витрати, понесені у зв'язку з поверненням відрядженим працівником квитка на поїзд, літак або інший транспортний засіб, може бути відшкодовано з дозволу керівника підприємства. Але відшкодування проводиться лише за наявності поважних причин (рішення про скасування відрядження, відкликання з відрядження тощо). При цьому має бути наявний документ, що засвідчує вартість цих витрат.

При поверненні електронного квитка на поїзд до звіту додається роздрукований на паперовому носії документ на повернення.

Цією ж нормою Iнструкції №59 встановлено, що витрати, понесені у зв'язку з відрядженням, без документального підтвердження працівникові не відшкодовуються.

Для небюджетних підприємств ці правила не діють. Але за ч. 1 ст. 9 Закону про бухоблік будь-яку бухгалтерську операцію має бути правильно документально оформлено. Тобто без відповідних підтвердних документів небюджетним підприємствам теж не обійтися. Якими мають бути документи на повернення квитків, слід прописати у своєму внутрішньому положенні про відрядження та діяти за ними.

Зверніть увагу!

Під час перевірок податківці відштовхуватимуться від Iнструкції №59 — див., наприклад, роз'яснення ГУ ДФС в Iвано-Франківській області*. Щоправда, у ЗIР, підкатегорія 103.17, податківці говорять лише про оподаткування ПДФО відшкодованих витрат на проїзд без підтвердних документів. До того ж відсутність документів на повернення квитків, відповідно до п. 170.9 ПКУ, призведе до визнання відшкодованих сум додатковим благом працівника та до відповідного оподатковування ПДФО й військовим збором цієї суми.

Приклад 1 У ТОВ «А» було видано наказ про скерування у відрядження менеджера відділу продажів для виконання виробничого завдання. Через його хворобу відрядження було скасоване. Працівникові заздалегідь через касу було видано аванс у сумі 1000 грн, але придбати квитки він не встиг, тож повернув аванс у наданій йому сумі.

Приклад 2 У ТОВ «А» було видано наказ про скерування у відрядження менеджера відділу продажів для виконання виробничого завдання. Через його хворобу відрядження було скасоване. Працівникові заздалегідь через касу було видано аванс у сумі 1000 грн, і він придбав квиток на поїзд до місця відрядження (вартість квитка — 533 грн). У зв'язку зі скасуванням відрядження працівник повернув квиток, за що сплатив комісію у сумі 120 грн і повернув аванс у сумі 880 грн (1000 - 120 грн).

Нормативна база

- ПКУ — Податковий кодекс України від 02.12.2010 р. №2755-VI.

- Закон про платіжні системи — Закон України від 05.04.2001 р. №2346-III «Про платіжні системи та переказ коштів в Україні».

- Iнструкція №59 — Iнструкція про службові відрядження в межах України та за кордон, затверджена наказом Мінфіну України від 13.03.98 р. №59.

- Положення №148 — Положення про ведення касових операцій у національній валюті в Україні, затверджене постановою Правління НБУ від 29.12.2017 р. №148.

- Порядок №841 — Порядок складання Звіту про використання коштів, виданих на відрядження або під звіт, затверджений наказом Мінфіну від 28.09.2015 р. №841.

Ганна РУСАНОВА, «Дебет-Кредит»