Виправлення помилок у ф. Д4 має свої особливості. Розгляньмо найпоширеніші помилки в розрізі окремих таблиць та алгоритм їх виправлення.

Ключові моменти виправлення

Звітність за формою Д4 подається протягом 20 к. д., наступних за останнім днем звітного періоду. Якщо 20-те число припадає на вихідний, святковий чи неробочий день, граничний строк подання звітності переноситься на перший після нього робочий день (п. 14 розд. II Порядку №435). Звітним періодом є календарний місяць.

За загальним приписом п. 2 розд. V Порядку №435 для виправлення допущених помилок слід подати скасовуючі звіти: страхувальник повинен сформувати та подати Д4 за попередній період. Подають перелік таблиць, відповідну таблицю зі статусом «скасовуюча» з відомостями, які були помилковими, на одну або декількох застрахованих осіб та відповідну таблицю зі статусом «початкова» з правильними відомостями на одну або декількох застрахованих осіб. При цьому таблиця 6 повинна містити дані про кожну застраховану особу окремо.

Відповідно до п. 15 розд. II Порядку №435, відповідальним за правильне заповнення звітності Д4 є роботодавець. Строк давності в частині донарахувань, застосування і справляння недоїмки, штрафів і нарахованої пені з ЄСВ не застосовується (ч. 16 ст. 25 Закону про ЄСВ).

Відповідальність

Згідно зі ст. 26 Закону про ЄСВ та ст. 165-1 КУпАП, посадові особи платників єдиного внеску, фізичні особи — підприємці та особи, що провадять незалежну професійну діяльність, несуть адміністративну відповідальність за:

— порушення порядку нарахування, обчислення і строків сплати єдиного внеску;

— неподання, несвоєчасне подання, подання не за встановленою формою звітності щодо єдиного внеску;

— подання недостовірних відомостей, що використовуються в Державному реєстрі, інших відомостей, передбачених Законом про ЄСВ.

Але адмінвідповідальності (в тому числі і за подання недостовірних відомостей) можна уникнути, якщо роботодавець самостійно проведе всі необхідні коригування і виправлення помилок (крім сум єдиного внеску). Якщо ж на момент перевірки податковими органами помилки та недостовірні відомості усунені не будуть, адмінсанкції з боку фіскальних органів уникнути не вдасться.

Виправляючи помилки, ми будемо працювати з такими типами звітності: «початкова», «скасовуюча» і «додаткова».

Якщо помилку виявлено до закінчення строку подання звітності, страхувальник може сформувати і подати звітність із виправленими даними в повному обсязі до податкового органу (п. 1 розд. V Порядку №435). У такому разі остаточною звітністю, за якою буде здійснюватися нарахування, буде остання за датою електронна чи паперова форма Д4, подана до закінчення строків подання звітності.

У ситуації, коли потрібно скасувати вже подані дані, слід подати звітність із типом причини «скасовуюча» — вважатиметься, що звітність взагалі не подавалася.

Суть «скасовуючого» звіту полягає в тому, що такою звітністю можуть бути скасовані тільки ті відомості, що вже потрапили до реєстру. Подання звіту з позначкою «скасовуюча» передбачено лише для таблиць 5, 6 та 7 Д4. Тобто страхувальник самостійно може скасувати будь-які відомості з таблиць 5, 6 та 7 Д4, крім сум заробітної плати (доходу) та сум нарахованого єдиного внеску, які відображаються у таблиці 6 цієї звітності. До речі, при формуванні «скасовуючого» звіту для таблиці 6 має бути не більше одного рядка і в таблиці з типом форми «скасовуюча», і в таблиці з типом форми «початкова». При формуванні «скасовуючого» звіту для таблиць 5 та 7 додатка 4 такої умови немає, бо ж у них не міститься інформації про суми. I ще один момент. «Скасовуючі» звіти на «скасовуючі» не подаються: скасувати можна лише дані основного звіту.

Якщо страхувальник подає за один і той самий звітний період таблиці зі статусами «скасовуюча» та «додаткова», вони подаються з окремими титульними аркушами (як дві окремі звітності) (п. 6 розд. V Порядку №435).

Як ми пам'ятаємо, базою нарахування єдиного внеску для роботодавців є сума зарплати, нарахована кожній застрахованій особі за видами виплат, які включають основну і додаткову заробітну плату, інші заохочувальні та компенсаційні виплати, в тому числі в натуральній формі відповідно до Закону про оплату праці (п. 1 ч.1 ст. 7 Закону про ЄСВ). У ситуації, коли в поточному місяці страхувальник донараховує зарплату за будь-який із попередніх звітних періодів і вона в місяці нарахування включається до бази нарахування ЄСВ, — тут не йдеться про виправлення помилки. Ключовий момент — факт донарахування в поточному місяці: бо він має місце саме зараз, то про виправлення помилки говорити тут не варто, адже донарахування проводяться не в минулому місяці, а у звітному, тож і база нарахування єдиного внеску в цьому разі формується саме в поточному місяці.

Якщо страхувальник декілька звітних періодів звітність не подавав, слід подати окрему звітність у розрізі окремих звітних періодів. Нагадаємо: чинна на сьогодні звітність з ЄСВ (затверджена наказом Мінфіну від 07.09.2016 р. №813) вперше застосовувалася зі звітності за листопад 2016 року (лист ДФСУ від 08.11.2016 р. №35758/7/99-99-13-02-01-17). Якщо звітність за формою Д4 за періоди до 2016 року не подавалася, вона має бути подана за формою, що діяла з 1 травня 2015 року. Така звітність подається лише один раз за один звітний період (п. 3 розд. V Порядку №435).

Таблиця 1

Звітність, що має на меті виправити помилки за попередні звітні періоди, не повинна містити таблиць 1 — 4 ф. Д4 (п. 2 розд. V Порядку №435). При цьому внесення змін до сум нарахованої заробітної плати або доходу та у зв'язку з цим до нарахованих сум єдиного внеску за звітний місяць при формуванні і поданні скасовуючих документів не допускається. Це означає, що виправити помилки щодо окремої особи в таблиці 1 неможливо, бо таблиця 1 містить узагальнені дані, а під час формування і подання скасовуючих документів не допускається внесення змін до сум нарахованої зарплати чи доходу, а також у частині нарахованих сум ЄСВ за минулі звітні періоди. Також немає можливості виправити дані, зазначені в «шапці» декларації.

Таблиці 5, 7

Норми абз. 1 п. 4 розд. V Порядку №435 передбачають, що у разі коли в таблиці 5 страхувальник не зазначив якоїсь дії щодо застрахованої особи з тих, що передбачені п. 8 розд. IV Порядку №435 (наприклад, укладення або розірвання трудового договору із застрахованою особою, яка працевлаштована на нове робоче місце; надання особі відпустки для догляду за дитиною від трирічного віку до досягнення нею шестирічного віку тощо), він має виправити цю ситуацію і подати звітність у такому складі: титульний аркуш (перелік таблиць звітності) з позначкою «додаткова» та таблиця 5 зі статусом «додаткова», яка містить дані на цю застраховану особу. Важливий момент: звіт з позначкою «додаткова» не повинен містити таблиць 1 — 4 ф. Д4. Аналогічно подається таблиця 7 (абз. 2 п. 4 розд. V Порядку №435).

Якщо мова йде про помилку у відомостях про застраховану особу, то за загальним правилом п. 2 розд. V Порядку №435 потрібно подати: перелік таблиць, з якого видно, яка саме таблиця призначена для виправлення помилки, відповідну таблицю із зазначенням типу «скасовуюча» із помилковими відомостями на одну чи декількох застрахованих осіб, відповідну таблицю типу «початкова» із правильними даними на одну чи декількох осіб.

Якщо треба повністю скасувати відомості, зазначені в таблицях 5 та 7 ф. Д4, досить подати тільки скасовуючі документи щодо виявлених недостовірних відомостей про застраховану особу (абз. 3 п. 2 розд. V Порядку №435).

Зверніть увагу!

У разі якщо страхувальник подає за один і той самий звітний період таблиці із зазначенням типу форми «скасовуюча» та «додаткова», вони подаються з окремими титульними аркушами (як два окремі Звіти).

Таблиця 6

У таблиці 6 зазначається інформація в розрізі окремої застрахованої особи про суми нарахованого їй доходу у звітному місяці. Усі відомості надаються в розрізі кодів категорій застрахованих осіб, передбачених додатком 2 до Порядку №435.

Немає відомостей про застраховану особу

Часто буває так, що з якихось причин дані про застраховану особу не потрапили до звітності. Якщо йдеться про те, що застрахованій особі не нараховувався дохід і її не було відображено у звітності, виправити таку помилку можна буде в тому місяці, коли їй буде нараховано дохідя. Це єдиний варіант виправлення помилки, бо вже подану таблицю 6 доповнити новим рядком неможливо.

У ситуації, коли дохід нараховано, але дані щодо конкретної застрахованої особи не потрапили до звітності, цю помилку можна виправити уже в наступному звітному періоді. У звітності за той період, в якому виявлено помилку, в таблиці 6 окремим рядком треба відобразити суму доходу за реквізитом 10 — тип нарахування «2», а у реквізиті 11 — зазначити рік і місяць, коли була допущена помилка. Крім того, в таблиці 1 в рядку 4.1 необхідно показати донарахований ЄСВ, а в рядку 4.4 — суму доходу, на яку нараховано ЄСВ, а також зміст помилки.

Помилки, не пов'язані зі сумою

У цьому випадку слід спочатку подати «скасовуючу», а потім «початкову» звітність. Таблиця 6 має містити дані щодо кожної застрахованої особи окремо, тобто таблиця 6 із типом форми «скасовуюча» має містити не більше одного рядка і інформація має бути подана окремо на одну застраховану особу. Те саме і щодо типу форми «початкова». Крім двох таблиць 6 («скасовуюча» і «початкова»), у цьому разі слід подавати і перелік таблиць.

Якщо треба вносити інформацію щодо більше як однієї застрахованої особи, слід формувати ту кількість окремих пакетів звітності, щодо скількох застрахованих осіб вносяться правки.

Якщо треба виправити реквізит 14 у бік зменшення, кількість днів слід відобразити зі знаком «-». Аналогічний алгоритм виправлення зі знаком «-» застосовується і щодо реквізитів 13, 15 і 16.

Помилки, пов'язані зі сумою

Норми п. 5 розд. V Порядку №435 дають вказівку використовувати коди типу нарахувань, передбачені п. 9 розд. IV Порядку №435 на випадок проведення донарахування (зменшення) єдиного внеску у зв'язку з виправленням помилки, допущеної в попередніх періодах. Тобто у разі донарахування ЄСВ використовуємо код «2», у разі зменшення ЄСВ — код «3».

За реквізитом 11 треба зазначити місяць і рік, у звітності за який була допущена помилка. Якщо база нарахування ЄСВ не коригується, то реквізити 17, 18, 19 таблиці 6 не заповнюємо. У таблиці 1 зазначаємо зміст помилки, а в рядках 4 та 5 — суму донарахування (чи зменшення) ЄСВ.

Ми пам'ятаємо, що ставка ЄСВ час від часу змінюється. Наприклад, на зарплату (дохід), нараховану в періоди до 1 січня 2016 року, ЄСВ нараховувався виходячи зі ставки від 36,76 до 49,7% на день фактичного нарахування доходу (лист ДФСУ від 23.03.2016 р. №6360/6/99-95-42-02-16). Тож у випадках, коли потрібно донарахувати або зменшити суму ЄСВ за минулі періоди, слід обов'язково брати до уваги ставку ЄСВ, що діяла на день нарахування доходу, на яку нараховується ЄСВ (ч. 4 ст. 9 Закону про ЄСВ, пп. 4 п. 1 р. IV Iнструкції №449).

Якщо треба донарахувати ЄСВ виходячи із мінімальної зарплати, що є актуальним із 2017 року, слід виправити цю помилку із типом нарахування «2»1, але, зверніть увагу, в частині перехідних лікарняних цей тип нарахування застосовувати не можна2.

У випадку зменшення суми нарахованого доходу за попередні місяці сума дельти має зменшити суму нарахованої зарплати поточного місяця в Д4, тобто на цю суму буде зменшено базу нарахування ЄСВ поточного місяця (пп. 3 п. 3 р. IV Iнструкції №449). А от норми п. 9 р. IV Порядку №435 регламентують внесення від'ємних значень сум нарахованого доходу тільки у разі відображення:

— сум перерахунків доходу, що пов'язані з уточненням кількості відпрацьованого часу у зв'язку з відпусткою, тимчасовою непрацездатністю, і допомоги у зв'язку з вагітністю та пологами, нарахованих у попередніх періодах;

— сторнованих сум відпусткових і допомоги з тимчасової непрацездатності та допомоги у зв'язку з вагітністю та пологами.

У такому разі сума сторнованих доходів і ЄСВ, що припадає на такі доходи, має зменшити суму нарахованої зарплати поточного місяця, а також суму ЄСВ.

У разі коригування надміру нарахованих декретних і лікарняних за минулі звітні періоди слід застосовувати тип нарахування «3», а і надміру нараховані суми лікарняних і декретних, а також ЄСВ на ці суми має бути відображено з «-».

Приклад 1 Працівника, якого було прийнято на роботу 16 січня 2017 року, не було відображено в звітності за формою Д4 (зазначався неправильний ідентифікаційний код працівника). За яким алгоритмом виправляти таку помилку?

Для того щоб виправити цю помилку, потрібно за січень 2017 року подати «скасовуючі» перелік таблиць звіту і таблицю 6 з неправильним ідентифікаційним кодом, а також початкову таблицю 6 за січень 2017 р. із правильними даними працівника. Страховий стаж працівника після такого виправлення буде зарахований працівнику, і штрафних санкцій для роботодавця не передбачається.

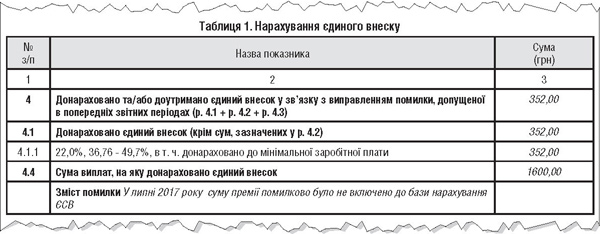

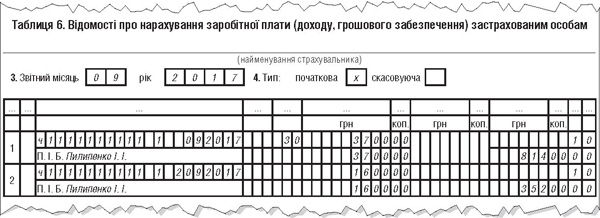

Приклад 2 У вересні виявлено, що у звітності за липень 2017 року роботодавець відобразив заробітну плату працівника не в повній сумі (не враховано премію у розмірі 1600 грн), зарплата за вересень — 3700 грн. Як виправити таку ситуацію?

У цьому разі дохід за липень у вигляді премії має бути в повній мірі відображено у звітності за вересень 2017 року — за підсумками того місяця, коли було виявлено факт неповного нарахування доходу. За аналогією з доходом ЄСВ також має бути відображено у вересневій звітності. У таблиці 6 сума донарахованої зарплати має бути відображена у графах 17 і 18, сума нарахованого ЄСВ у складі липня відображається у гр. 21. У таблиці 1 всі суми донарахованої зарплати відображаються в рядках 1 і 2. Сума донарахованого ЄСВ — у рядку 4.

Який вигляд буде мати виправлення, див. у зразках 1 і 2.

Зразок 1

Зразок 2

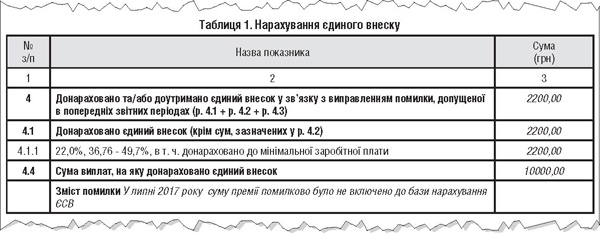

Приклад 3 У липні 2017 року працівнику було надано матеріальну допомогу у сумі 10000 грн на оздоровлення. Проте бухгалтер у звітності таку суму оподатковуваного доходу не відобразив, помилку було виявлено у вересні. Зарплата працівника за вересень становить 5000 грн. Як виправити помилку і відобразити дохід працівника і відповідне нарахування ЄСВ?

Який вигляд буде мати виправлення, див. у зразках 3 і 4.

Зразок 3

Зразок 4

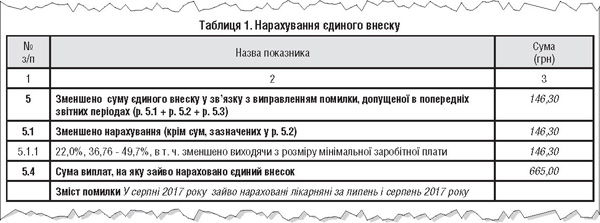

Приклад 4 У вересні 2017 року була виявлена помилка в нарахуванні лікарняних. Причина полягає в завищенні обрахунку середньої зарплати за період із 12 липня до 8 серпня 2017 року. На липень припадає 385 грн, на серпень — 280 грн, загальна сума помилки становить 665 грн. Зарплата застрахованої особи — 6000 грн (цифри умовні).

Який вигляд буде мати виправлення, див. у зразках 5 і 6.

Зразок 5

Зразок 6

Нормативна база

- КУпАП — Кодекс України про адміністративні правопорушення від 07.12.84 р. №8073-X.

- Закон про ЄСВ — Закон України від 08.07.2010 р. №2464-VI «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування».

- Закон про оплату праці — Закон України від 24.03.95 р. №108/95-ВР «Про оплату праці».

- Iнструкція №449 — Iнструкція про порядок нарахування і сплати єдиного внеску на загальнообов'язкове державне соціальне страхування, затверджена наказом Мінфіну від 20.04.2015 р. №449 (у редакції наказу Мінфіну від 28.03.2016 р. №393).

- Порядок №435 — Порядок формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов'язкове державне соціальне страхування, затверджений наказом Мінфіну від 14.04.2015 р. №435 (у редакції наказу Мінфіну від 11.04.2016 р. №441).

Юлія КЛОВСЬКА, головний редактор