Від цього не застрахований ніхто. Але залежно від системи оподаткування алгоритм дій та наслідки будуть різними. Поговоримо про всі ключові аспекти такої неприємності, як втрата підприємцем книги доходів.

Книга є основою для складання звітності

Єдиний податок

Облік «єдиноподатників»-підприємців зводиться до заповнення книг. Платники ЄП 1-ї та 2-ї груп і платники ЄП 3-ї групи (фізособи-підприємці), які не є платниками ПДВ, щодня за підсумками дня заповнюють Книгу обліку доходів (форма затверджена Наказом №579). Причому якщо платник ЄП провадить діяльність за кількома адресами, але веде одну книгу доходів, то доходи в ній мають відображатися від усіх місць діяльності в розрізі окремих щоденних підсумків (див. лист ДФСУ від 29.10.2015 р. №10121/Д/99-99-17-02-02-14).

Платники ЄП 3-ї групи (фізособи-підприємці), які є платниками ПДВ, ведуть облік доходів та витрат у Книзі обліку доходів і витрат, форма якої також затверджена Наказом №579. Якщо книга з ініціативи «єдиноподатника» ведеться в паперовому вигляді, її слід зареєструвати в податковій за місцем реєстрації підприємця.

Загальна система оподаткування

Ведення книги ФОП на загальній системі оподаткування регламентовано Порядком №481. За аналогією з «єдиноподатниками», «загальносистемники» також мають право вести книгу у паперовому або електронному вигляді, а записи здійснювати за підсумками робочого дня, протягом якого отримано дохід (п. 2 та п. 5 Порядку №481).

Нагадаємо, що ФОП, які хочуть вести книгу в електронному форматі, зобов'язані укласти договір з ДПI за місцем обліку на отримання посиленого сертифіката відкритих ключів, за допомогою яких у сервісі можна сформувати заяву на реєстрацію книги, і засобами електронного зв'язку надіслати її до ДПI.

Порядок повідомлення про втрату книги доходів

Незалежно від того, яку книгу втрачено і яким чином (викрадено, втрачено через форс-мажорні обставини чи банально загублено через недбалість), насамперед треба сповістити поліцію. Норми п. 6.10 Положення №88 регламентують повідомлення правоохоронних органів у разі втрати облікових регістрів. Повідомляти слід у довільній формі письмово. У відповідь слідчий, у провадженні якого перебуває ця справа про крадіжку, має видати довідку, в якій буде зазначено перелік викраденого майна, у т. ч. книги. Увага: ця довідка від слідчого поліції є надзвичайно важливою. Саме вона стане підставою для реєстрації податківцями нової книги доходів.

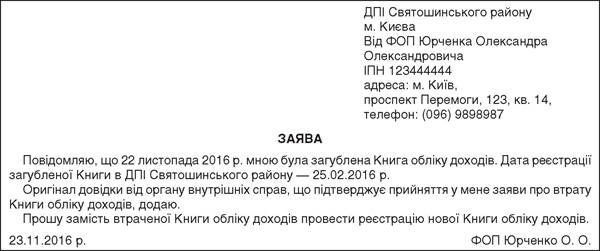

Наступним кроком буде візит до податкової. Маючи вже довідку на руках, слід підготувати документи, що повідомлять податківців про факт втрати книги доходів. Для цього треба скласти письмову заяву у довільній формі про втрату книги і подати її в податкову за місцем реєстрації. Подати заяву може особисто підприємець чи його уповноважена особа або ж можна подати поштою з повідомленням про вручення та описом вкладення (п. 49.3 ПКУ). У заяві слід висловити прохання зареєструвати нову книгу доходів і долучити її до такої заяви. Не зайвим буде і додати довідку від поліції — саме вона буде підставою для реєстрації підприємцю нової книги (див. зразок нижче).

Зразок

Норми п. 44.5 ПКУ відводять досить короткий строк на повідомлення податківців — 5 днів (очевидно, йдеться про робочі дні). Разом з тим, відповідальності за чітке дотримання такого 5-денного строку чинним законодавством не передбачено, тож на практиці орієнтовну дату втрати книги доходів можна «зсувати» на зручне для підприємця число.

Нова книга доходів має бути зареєстрована досить оперативно. «Єдиноподатникам» книгу доходів реєструють в день подання заяви та книги на реєстрацію, а «загальносистемникам» — протягом 3-х робочих днів.

Електронна форма книги доходів

Від себе додамо, що для уникнення втрати книги доходів ми рекомендуємо вести її в електронному вигляді. Для цього слід із податківцями укласти договір про визнання електронних документів (якщо такий договір уже підписано, то переходимо на наступний етап), отримати посилені сертифікати відкритих ключів, сформовані акредитованим центром сертифікації ключів, включеним до системи надання податкових документів в електронному вигляді (якщо підприємець їх досі не має), сформувати заяву на отримання книги та надіслати її електронним зв'язком податківцям за місцем реєстрації.

Строк на відновлення книги становить 90 календарних днів (абз. 2 п. 44.5 ПКУ). Якщо податківці мали намір перевірити підприємця, то до моменту відновлення книги (до закінчення 90-денного строку) таку перевірку відстрочують. Знаючи цю норму, багато суб'єктів господарювання свідомо «втрачають» книги і виграють час на підготовку до перевірки. Але це тільки в тому разі, коли дата перевірки відома задовго наперед.

Відновлення книг доходів

Пункт 44.1 ПКУ зобов'язує всіх платників податків вести облік доходів, витрат та інших показників, пов'язаних із визначенням об'єкта оподаткування, на основі первинних документів. Показники податкової звітності заборонено формувати на основі даних, не підтверджених документально. Записи в книгах доходів є підставою для заповнення декларації «єдиноподатником» (лист Мінфіну від 05.03.2012 р. №31-08410-07/23-1595/1186). Певна річ, що по пам'яті втрачену книгу не відновиш, треба подбати про наявність усіх первинних документів: банківські виписки, акти виконаних робіт, акти приймання-передачі товару, видаткові накладні, ТТН, товарні чеки/розрахункові квитанції, фіскальні чеки РРО. Якщо мало місце безкоштовне отримання товарів, робіт, послуг, слід подбати про наявність письмових договорів дарування або інших письмових договорів, за якими не передбачено грошової чи іншої компенсації таких товарів, робіт, послуг чи їх повернення (п. 292.3 ПКУ), та накладних, актів приймання-передачі товару тощо.

«Єдиноподатникам» 3-ї групи — платникам ПДВ додатково слід забезпечити договори поставки товарів, робіт, послуг, виписані ПН та РК до них, бухгалтерські довідки про списання суми кредиторської заборгованості, за якою минув строк позовної давності. Важливо також підтвердити і витрати. Засвідчити витрати можна на підставі товарних чеків, чеків РРО, банківських виписок, отриманих ПН та РК до них, прибуткових накладних, актів приймання-передачі або виконаних робіт, наданих послуг. Якщо є наймані працівники, то витрати на нарахування та виплату зарплати, ПДФО, ЄСВ та військового збору підтверджуються розрахунково-платіжними відомостями.

Прикметною рисою обліку «загальносистемників» є те, що вони повинні мати первинні документи про походження товару (п. 177.10 ПКУ). За приписами п. 177.2 ПКУ «загальносистемник» має право зменшити свій оподатковуваний дохід тільки на документально підтверджені витрати. Перелік таких витрат регламентовано п. 177.4 ПКУ. Не слід забувати, що до книги доходів такі «загальносистемники» вносять не лише суми витрат, а й реквізити первинних документів, на основі яких такі витрати були сформовані.

Негативні наслідки невідновлення книг

У разі невідновлення даних книги можна говорити про незабезпечення зберігання первинних документів, облікових та інших регістрів протягом установлених п. 44.3 ПКУ строків1 їх зберігання та, як наслідок, ненадання платником податків контролюючим органам оригіналів документів під час перевірки. Таке правопорушення коштуватиме підприємцю 510 грн (повторне порушення протягом року — 1020 грн).

Крім того, за неналежне ведення обліку доходів/витрат підприємцю загрожуватиме адмінштраф у розмірі від 85 грн до 136 грн (ст. 164-1 КУпАП).

Якщо мова йтиме про готівкові доходи, то відсутність записів про них у книзі доходів розцінюватиметься податківцями як неоприбуткування готівкової виручки з відповідним накладенням штрафу у 5-кратному розмірі від неоприбуткованої суми (п. 2.6 Положення №637, додатково див. ухвалу ВАСУ від 25.08.2015 р. К/800/17159/14 у справі №872/4541/13 (№2а/0470/12278/12)2).

1 Строк зберігання має становити не менш як 1095 днів з дня подання податкової звітності, для складення якої використовуються зазначені документи (в нашому випадку — книга доходів), а в разі її неподання — з передбаченого ПКУ граничного терміну подання такої звітності (п. 44.3 ПКУ).

Тим підприємцям, хто виїхав із території проведення АТО і чию книгу було втрачено внаслідок обставин непереборної сили, розслаблятися не слід. У цьому аспекті такі обставини не звільняють від жодної відповідальності (лист ДФСУ від 07.04.2016 р. №7763/6/99-99-19-01-03-15).

Нормативна база

- КУпАП — Кодекс України про адміністративні правопорушення від 07.12.84 р. №8073-X.

- ПКУ — Податковий кодекс України від 02.12.2010 р. №2755-VI.

- Наказ №579 — Наказ Мінфіну від 19.06.2015 р. №579 «Про затвердження форм книги обліку доходів і книги обліку доходів і витрат та порядків їх ведення».

- Положення №88 — Положення про документальне забезпечення записів у бухгалтерському обліку, затверджене наказом Мінфіну від 24.05.95 р. №88.

- Положення №637 — Положення про ведення касових операцій у національній валюті в Україні, затверджене постановою НБУ від 15.12.2004 р. №637.

- Порядок №481 — Порядок ведення Книги обліку доходів і витрат, яку ведуть фізичні особи — підприємці, крім осіб, що обрали спрощену систему оподаткування, і фізичні особи, які провадять незалежну професійну діяльність, затверджений наказом Міндоходів від 16.09.2013 р. №481.

Юлія КЛОВСЬКА, головний редактор