Які особливості оподаткування доходів, отриманих нерезидентами-юрособами з України? Як правильно відображати оподаткування таких доходів у декларації з податку на прибуток? Розгляньмо докладніше.

Обов'язки нерезидентів та резидентів

Сплачувати податок з прибутку, джерело походження якого є на території України, повинні не лише українські СГ, а й нерезиденти. У пункті 133.2 ПКУ наведено перелік таких платників-нерезидентів, які одержують доходи з джерелом походження з України:

— юридичні особи, утворені в будь-якій організаційно-правовій формі1 (пп. 133.2.1 ПКУ);

— постійні представництва нерезидентів, у т. ч. ті, які виконують агентські (представницькі) та інші функції щодо таких нерезидентів або їх засновників (пп. 133.2.2 ПКУ).

Порядок оподаткування доходів нерезидентів в 2015 році істотно не змінився. Якщо раніше особливості оподаткування нерезидентів установлювалися ст. 160 ПКУ, то з 01.01.2015 р. їй на заміну прийшов п. 141.4 ПКУ. Також, відповідно до п. 5.3 Закону про СЕЗ «Крим», юридична особа (відокремлений підрозділ), що має податкову адресу (місцезнаходження) на території СЕЗ «Крим», прирівнюється з метою оподаткування до нерезидента, а тому дія п. 141.4 ПКУ поширюється і на оподаткування доходів таких осіб.

Обов'язок виконати функцію податкового агента2 щодо нерезидентів або уповноважених нерезидентами осіб (крім постійних представництв нерезидента на території України) підпунктом 141.4.2 НКУ покладено на резидентів або постійні представництва нерезидентів (далі — податкові агенти-резиденти).

1 За винятком установ та організацій, що мають дипломатичні привілеї або імунітет згідно з міжнародними договорами України.

2 Про статус податкового агента для резидента в ПКУ не згадується, але, оскільки його функції з утримання податків та перерахування до бюджету, а також з відображення утриманого податку в податковій звітності, по суті, відповідають функціям податкового агента, далі використовуємо цей термін умовно.

Це означає, що при виплаті доходу з джерелом його походження з України на користь нерезидентів на їхні рахунки (в т. ч. у національній валюті) податкові агенти-резиденти повинні утримати податок із таких доходів.

Податок сплачується за рахунок нерезидентів (є єдиний виняток, про який піде мова далі) при такій виплаті, якщо інше не передбачене положеннями міжнародних договорів України з країнами резиденції осіб, на користь яких здійснюються виплати.

Перелік доходів

Чи всі доходи потрапляють до переліку оподатковуваних? Перелік доходів нерезидентів, що підлягають оподаткуванню на території України, визначено пп. 141.4.1 ПКУ. Зверніть увагу: доходи у вигляді виручки або інших видів компенсації вартості товарів, виконаних робіт, наданих послуг, переданих, виконаних, наданих резидентові від такого нерезидента (постійного представництва), в т. ч. вартості послуг з міжнародного зв'язку або міжнародного інформаційного забезпечення, під оподаткування не підпадають (підпункт «й» пп. 141.4.1 ПКУ). Проте оплата послуг з інжинірингу і реклами все ж таки потрапляє до оподатковуваних доходів нерезидентів із джерелом походження з території України, хоч і є компенсацією вартості наданих послуг.

Ставки податку

При виплаті доходу нерезидентів повинен утримуватися податок за базовою ставкою 15%, але не завжди: для деяких видів доходів передбачена менша або більша ставка. Наприклад, фрахт оподатковується за ставкою 6% (пп. 141.4.4 ПКУ), доходи від безпроцентних (дисконтних) облігацій або казначейських зобов'язань — за ставкою 18% (пп. 141.4.3 ПКУ), страхові виплати — за ставками 0%, 4% або 12% залежно від виду (пп. 141.4.5 ПКУ).

Максимальна ставка встановлена для виплат доходів нерезидентам за виробництво та (або) розповсюдження реклами — 20% (пп. 141.4.6 ПКУ). Цей вид виплат заслуговує окремої уваги не тільки з огляду на найвищу ставку, а й через «найлояльніший» порядок виплати — здійснити таку виплату треба не за рахунок нерезидента, а власним коштом!

Як зменшити ставку податку?

Є спосіб звільнитися від оподаткування або зменшення ставки податку для виплат нерезидентам із джерелом їх походження на території України. Це можливо у разі, якщо з країною нерезидента Україною підписано договір про уникнення подвійного оподаткування. Застосування правил міжнародних договорів дозволяє або взагалі звільнити дохід нерезидента від оподаткування, або зменшити ставку податку, що застосовується до нього, або повернути різницю між сплаченою сумою податку та сумою, що її нерезидент повинен сплатити відповідно до міжнародного договору України (п. 103.1 ПКУ). Проте реалізувати таке право податковий агент-резидент може за умови, що нерезидент є бенефіціарним (фактичним) одержувачем (власником) доходу (п. 103.3 ПКУ) та резидентом країни, з якою укладено міжнародний договір України. При цьому нерезидент повинен надати документ, що підтверджує статус його резидентності з метою оподаткування (п. 103.2, 103.4 — 103.6 ПКУ).

Коли надавати довідку

Особа, яка виплачує доходи нерезидентові у звітному (податковому) році, у разі подання нерезидентом довідки з інформацією за попередній звітний податковий період (рік) може застосувати правила міжнародного договору України, зокрема щодо звільнення (зменшення) від оподаткування, у звітному (податковому) році з отриманням довідки після закінчення звітного (податкового) року.

Крім того, звільняються від оподаткування податком на прибуток доходи у вигляді відсотків або доходу (дисконту) на державні цінні папери або облігації місцевих позик чи боргові цінні папери, виконання зобов'язань за якими забезпечене державними або місцевими гарантіями. Ця пільга встановлена пп. 141.4.10 ПКУ з 27.05.2015 р. згідно із Законом №482.

А ось використовувати будь-які пільги для пом'якшення оподаткування доходів із джерелом походження з України кримським підприємствам, прирівняним до нерезидентів, не вдасться, адже п. 5.4 Закону про СЕЗ «Крим» виключає можливість використовувати правила міжнародних договорів України про усунення подвійного оподаткування.

Курс

При виплаті доходів нерезидентам важливо правильно визначити курс валют для розрахунку суми податку до сплати, бо і розрахувати, і сплатити такий податок треба у валюті України. Сума доходів, з якої утримується та сплачується податок, визначається виходячи з офіційного курсу НБУ на дату виплати таких доходів. Хоча прямої норми в ПКУ щодо цього немає, про що, зокрема, повідомляється на сайті ДФСУ1.

Який курс використовувати

З 01.01.2015 р. і до 30.03.2015 р. включно курс на початок певного дня відповідав курсу, встановленому НБУ в попередній банківський день, і, як роз'яснювало Міндоходів у листі від 10.04.2014 р. №8414/7/99-99-19-03-01-17, для визначення податкових зобов'язань платники податку на прибуток повинні були використовувати протягом усієї доби офіційний курс гривні до іноземних валют і курсу банківських металів, установлений НБУ, який діяв на 0 годин відповідної доби. З 31.03.2015 р. курс НБУ встановлюється напередодні і протягом одного дня не змінюється (п. 9 постанови НБУ від 12.11.2003 р. №496).

Звітність

Нагадаємо, що особа, яка виплачує доходи нерезиденту з джерелом їх походження з України, зобов'язана подавати контролюючому органу за своїм місцезнаходженням звіт про такі виплачені доходи, утримані та перераховані до бюджету (п. 103.9 ПКУ). Якщо для доходів, виплачених до 01.01.2015 р., треба було звітувати через додаток ПН1 до податкової декларації з податку на прибуток, то щодо доходів, виплачених у 2015 році, слід буде відзвітувати вже за новою формою, яка на момент підписання цього номера до друку ще не затверджена. Проект такої нової декларації вже є2, й істотних змін у додатку ПН порівняно зі старим у ньому немає. Як і раніше, в цьому додатку до декларації ми повинні будемо зазначити доходи та податки, які утримуються при виплаті нерезидентам, при цьому для кожного такого нерезидента треба заповнювати окремий додаток ПН. У відповідній комірці проектної податкової декларації з податку на прибуток аналогічно до старих правил заповнення під літерами «ПН» слід поставити кількість поданих додатків «ПН» (замість позначки «+»).

Крім того, як і раніше, у шапці звіту передбачено необхідність зазначити так званий офшорний статус кожного контрагента-нерезидента, доходи якого фіксуються в додатку ПН. Ця позначка має інформаційний характер і на ставку податку не впливає.

У додатку ПН (як у старій, так і в проектній формі) кожному виду доходів відведено окремий рядок таблиці 1 «Розрахунок (звіт) податкових зобов'язань нерезидентів, якими отримано доходи із джерелом їх походження з Україні» (далі — таблиця 1) цього додатка.

Установлена ПКУ ставка податку, що відповідає виду доходу, зазначається (як у старому, так і в проектному звіті) в графі 4 таблиці 1 додатка ПН. А ставка податку, встановлена міжнародним договором, якщо вона застосовується до доходу нерезидента, — у графі 5 таблиці 1 додатка ПН.

Загальна сума податку, зазначена у всіх додатках ПН (у цьому разі значення графи 6 рядка 22 таблиці 1), переноситься до ряд. 23 декларації. У цьому контексті жодних змін порівняно зі старою декларацією з податку на прибуток також немає.

1 Додаток ПН до рядка 17 податкової декларації з податку на прибуток, затвердженої наказом Міністерства доходів і зборів України від 30.12.2013 р. №872.

2 http://sfs.gov.ua/diyalnist-/regulyatorna-politika-/regulyatorna-politika/2015-rik/63722.html.

Штрафні санкції

Ненарахування, неутримання та/або несплата (неперерахування) податків платником податків, у т. ч. податковим агентом, до або під час виплати доходу на користь іншого платника податків тягнуть за собою штрафні санкції, і треба сказати, досить жорсткі — 25% сум податку, за повторне порушення протягом 1095 днів — 50%, а за всі подальші порушення, допущені протягом 1095 днів, — 75% (п. 127.1 ПКУ). Крім того, платнику податків — резиденту доведеться сплатити пеню згідно з пп. 129.1.1 ПКУ — у розмірі 120 відсотків річних облікової ставки НБУ на день виникнення податкового боргу або на день погашення, залежно від того, яка зі ставок буде більшою, за кожен календарний день простроченої сплати податку (п. 129.4 ПКУ). Нагадаємо, що з 04.03.2015 р. облікова ставка НБУ — це 30% річних.

У разі невідображення (заниження) податку в поданій податковій декларації з податку на прибуток, якщо в майбутніх податкових періодах (з урахуванням термінів давності, визначених ст. 102 ПКУ) платник податків самостійно (в т. ч. за наслідками електронної перевірки) виявляє помилки, що містяться в раніше поданій декларації, він зобов'язаний надіслати уточнюючий розрахунок до такої податкової декларації відповідно до п. 50.1 ПКУ. При цьому йому доведеться нарахувати і сплатити штраф у розмірі 3% (5%) від суми заниження податкового зобов'язання. Крім того, в день настання терміну погашення податкового зобов'язання, нарахованого платником податків у разі виявлення його заниження, на суму такого заниження і за весь період заниження (в т. ч. за період адміністративного та/або судового оскарження) нараховується пеня згідно з пп. 129.1.2 ПКУ — з розрахунку 120% річних облікової ставки ПБУ, що діє на день заниження.

Приклад Підприємство 05.01.2015 р. отримало позику від юрособи-нерезидента з Грузії (є підтвердження статусу нерезидента Грузії) у розмірі 30000 доларів терміном на три роки. Процентна ставка за договором — 15% річних. Згідно з угодою відсотки за користування позикою нараховуються і сплачуються щокварталу, в останній робочий день місяця. Сума відсотків за І квартал становить 1047,95 дол. США (30000 USD х 15% : 365 х 85 днів = 1047,95 USD. Курс НБУ на 05.01.2015 — 15,7686 грн/USD. Курс НБУ на 31.03.2015 — 23,4426 грн/USD. Відображення в обліку нарахованих та сплачених відсотків нерезиденту наводиться в таблиці.

Таблиця

Відображення в обліку нарахованих і сплачених відсотків нерезиденту

|

Дата

|

Зміст господарської операції

|

Бухгалтерський облік

|

Сума*

|

Коригування фінрезультату до оподаткування

|

||

|

Д-т

|

К-т

|

Збільшення

|

Зменшення

|

|||

|

05.01.15

|

На поточний рахунок в іноземній валюті отримано позику в іноземній валюті |

312

|

6852

|

30000,00 USD

|

—

|

—

|

|

473058,00

|

||||||

|

31.03.15

|

Нараховано відсотки за І квартал 2015 р. 1047,95 USD х курс НБУ 23,4426 |

951

|

6852

|

1047,95 USD

|

—

|

—

|

|

24566,67

|

||||||

|

31.03.15

|

Нараховано податок на доходи нерезидента: 10% = 24566,67 грн (1047,95 х 10% х курс НБУ 23,4426) |

6852

|

641

|

2456,66

|

||

|

31.03.15

|

Перераховано податок на доходи нерезидента |

641

|

311

|

2456,66

|

||

|

31.03.15

|

Перераховано відсотки (за мінусом податку на доходи) |

6852

|

312

|

943,16 USD

|

—

|

—

|

|

22110,02

|

||||||

|

31.03.15

|

Списано на фінансовий результат нараховані відсотки за І квартал |

792

|

951

|

22110,02

|

—

|

—

|

| * У гривнях, якщо не зазначено інше. | ||||||

У наведеному прикладі для розрахунку податку на доходи нерезидента з їх походженням з України використовуємо ставку податку згідно з Конвенцією між Урядом України та Урядом Грузії про уникнення подвійного оподаткування і запобігання податковим ухиленням щодо податків на доходи і майно від 14.02.97 р.

1 Для річної звітності податковий агент повинен буде зазначити суму нарахованих відсотків, що відповідає річному періоду.

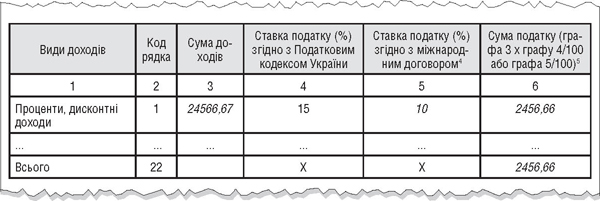

Нижче наводимо зразок заповнення додатка ПН.

Зразок

Зразок заповнення (фрагмент) додатка ПН1

Сума 2456,66 грн підсумовується з аналогічними даними, зазначеними в графі 6 у всіх рядках таблиці 1 додатка ПН, і отримане значення відображається в графі 6 ряд. 22, а також переноситься до ряд. 23 декларації.

Олександра ОЛЕФІРЕНКО, «Дебет-Кредит»