Підприємства, що мають боргові зобов'язання перед нерезидентами — пов'язаними особами, зобов'язані коригувати фінрезультат до оподаткування в порядку, встановленому підпунктом 134.1.1 і пунктами 140.1 — 140.3 ПКУ. Як саме здійснюється та відображається в декларації з податку на прибуток1 таке коригування, читайте в статті.

А налогів такого коригування в бухгалтерському обліку немає, це суто податковий показник, для розрахунку якого платникові податку на прибуток слід дотримувати такого алгоритму:

1 З огляду на проект форми декларації http://sfs.gov.ua/diyalnist-/regulyatorna-politika-/regulyatorna-politika/2015-rik/63722.html.

1) визначити, чи має він боргові зобов'язання перед нерезидентом, за якими треба здійснити коригування. Такі зобов'язання мають бути перед нерезидентом — пов'язаною особою. Визначення того, хто підпадає під категорію пов'язаних осіб з метою оподаткування, див. у пп. 14.1.159 ПКУ. Крім того, оскільки мета коригування — саме відсотки за такими борговими зобов'язаннями, то й самі зобов'язання повинні передбачати сплату нерезиденту відсотків. Так, звичайні операції з купівлі-продажу товарів, робіт, послуг під це коригування не підпадають. А ось процентні позики, кредити — підпадають, але за умови дотримання критерію, встановленого в п. 2 цього алгоритму;

2) розрахувати співвідношення між борговими зобов'язаннями перед нерезидентами — пов'язаними особами (судячи з поточної редакції п. 140.2 ПКУ, мається на увазі загальна сума боргових зобов'язань перед усіма такими пов'язаними нерезидентами) і власним капіталом підприємства. Побачити суму загального капіталу можна з підсумків розділу І пасиву балансу підприємства. Це може бути як додатне, так і нульове або від'ємне значення, якщо сума чистих збитків уже «з'їла» суму статутного капіталу підприємства. Якщо таке співвідношення становить понад 3,5 (для фінансових компаній і компаній, що займаються виключно лізинговою діяльністю, — понад 10), виконано перший критерій, згідно з яким платник податку повинен здійснити коригування фінрезультату до оподаткування.

Зверніть увагу: при розрахунку цього критерію береться не залишок заборгованості і власний капітал на кінець звітного періоду: закон вимагає спеціального розрахунку цього показника. Так, сума боргових зобов'язань і власного капіталу визначається як середнє арифметичне значень боргових зобов'язань та власного капіталу на початок і кінець звітного податкового періоду (визначається виходячи з періодичності подання декларації з податку на прибуток, встановленої п. 57.1 ПКУ) з урахуванням відсотків, нарахованих за такими борговими зобов'язаннями, в попередніх звітних періодах, на які фінрезультат уже був відкоригований (про що трохи нижче).

Далі іде другий критерій: треба порівняти дві величини: сплачені всім кредиторам відсотки та спеціально розраховану величину: 50% від суми фінансового результату до оподаткування, фінансових витрат і суми амортизаційних відрахувань за даними фінансової звітності звітного податкового періоду, в якому нараховуються такі відсотки. Якщо сплачені відсотки перевищують 50% від цієї суми, то коригування здійснюється.

Коригування фінрезультату роблять таким чином. Фінансовий результат до оподаткування збільшується на суму перевищення нарахованих у бухгалтерському обліку відсотків за кредитами, позиками й іншими борговими зобов'язаннями над спеціально розрахованою величиною (див. другий критерій) — 50 відсотками суми фінансового результату до оподаткування, фінансових витрат і суми амортизаційних відрахувань за даними фінансової звітності звітного податкового періоду, в якому нараховуються такі відсотки.

Відсотки, що перевищують суму цього обмеження та збільшили фінансовий результат до оподаткування в попередніх періодах, зменшують фінансовий результат до оподаткування майбутніх звітних податкових періодів у сумі, зменшеній щорічно на 5 відсотків до повного її погашення.

Покажемо, як працює все сказане вище, на прикладі.

Приклад Підприємство-резидент, 70% статутного капіталу якого володіє юрособа-нерезидент, отримало в 2013 р. від такого нерезидента позику у сумі 20 млн грн1 під 6% річних. Розмір власного капіталу підприємства на 01.01.2015 р. становив 5000000 грн, на 31.12.2015 р. — 4500000 грн. Сума боргових зобов'язань перед нерезидентом-засновником (інших пов'язаних осіб умовно немає) становила на 01.01.2015 р. 18000000 грн, на 31.12.2015 р. — 17000000 грн. Сума фінансових витрат підприємства в 2015 р. — 1270000 грн (у т. ч. у вигляді відсотків за цією позикою — 1200000 грн). Сума фінансового результату до оподаткування (прибуток) дорівнює 600000 грн (і це при тому, що загальна сума доходу підприємства за 2014 рік становила понад 20 млн грн), сума нарахованої амортизації в 2015 році — 1600000 грн. Розраховуємо суму коригування фінрезультату в 2015 р.

По-перше, розраховуємо середнє значення суми боргових зобов'язань: (18000000 + 17000000) : 2 = 17500000 грн — і суми власного капіталу: (5000000 + 4500000) : 2 = 4750000 грн. Співвідношення між цими показниками дорівнює: 17500000 : 4750000 = 3,68, що більше, ніж потрібний для проведення коригування показник 3,5.

Далі порахуємо суму коригування. Для цього порахуємо 50% сум фінансового результату до оподаткування, фінансових витрат і суми амортизаційних відрахувань за даними фінансової звітності звітного податкового періоду, в якому нараховувалися відсотки: (600000 + 1270000 + 1600000) х 50% = 1735000 грн.

Тепер порівнюємо отримане значення зі сумою нарахованих відсотків — 1200000 грн. Оскільки сума відсотків не перевищує розрахованого нами показника в сумі 1735000 грн, то коригування не проводиться і вся сума нарахованих підприємством відсотків формує об'єкт оподаткування податком на прибуток у звітному періоді їх нарахування.

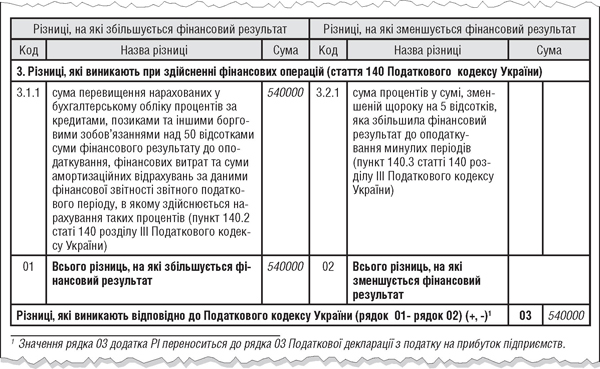

А ось якби підприємство мало нульовий фінрезультат і амортизаційні нарахування в звітному періоді становили б 50000 грн, то показник, який воно б розрахувало згідно з п. 140.2 ПКУ, становив би всього: (1270000 + 50000) х 50% = 660000 грн. У цьому разі фінрезультат слід було б збільшити на суму різниці між: 1200000 - 660000 = 540000 грн (див. зразок). На думку автора, ця різниця повинна буде зменшувати фінрезультат наступні 20 років (по 5% щороку)2.

1 Валюту позики і відсотків за нею наводимо в гривнях для спрощення умов прикладу і розрахунків за ним.

2 Хоча формулювання п. 140.3 ПКУ вельми розпливчасте, і не виключено, що податківці матимуть щодо цього інший погляд. Утім, оскільки вперше скористатися таким залишком відсотків для зменшення фінрезультату в податковому обліку платники податку на прибуток зможуть не раніше 2016 року, законодавці ще мають час для внесення відповідних змін до ПКУ.

Цікаву ситуацію маємо в тому разі, якщо 50% від суми фінрезультату, фінансових витрат і амортизації має від'ємне значення (сума збитків підприємства перевищила суму фінансових витрат і нарахованої амортизації). Припустімо, таке від'ємне значення становило -10000 грн. Тоді згідно з нормами п. 140.2 ПКУ будь-яка сума нарахованих відсотків за борговими зобов'язаннями перед нерезидентами — пов'язаними особами перевищує таке від'ємне значення. А збільшити фінрезультат до оподаткування треба на суму перевищення, тобто на: 1200000 - (-10000) = 1210000 грн! Отже, вся сума таких відсотків буде використана для зменшення фінрезультату лише в майбутніх звітних періодах, у порядку, встановленому п. 140.3 ПКУ, це як мінімум. А ось чи можна буде зменшити фінрезультат ще й на розрахований згідно з п. 140.2 ПКУ від'ємний умовний показник, який у такому разі перевищує суму нарахованих відсотків, — з цього питання слід дочекатися роз'яснень податківців, бо авторові це видається вельми ризикованим попри пряму норму ПКУ.

Наприкінці звертаємо вашу увагу на те, що схожий порядок обліку відсотків, нарахованих за борговими зобов'язаннями підприємств, у яких 50% і більше в статутному капіталі становила частка іноземних інвесторів, діяв і в попередньому, 2014 році. При цьому були обмеження на включення до складу інших податкових витрат сум відсотків, нарахованих за борговими зобов'язаннями перед такими нерезидентами-засновниками, встановлені п. 141.2 ПКУ (у редакції, що діяла до 01.01.2015 р.). Пунктом 141.3 ПКУ в старій редакції передбачалося, що сума невикористаних відсотків може бути включена до складу податкових витрат підприємства-позичальника в майбутніх звітних періодах.

У 2015 р. діє п. 20 підр. 4 розд. ХХ ПКУ, згідно з яким витрати на сплату відсотків, не віднесені до складу податкових витрат згідно з положеннями п. 141.2 ПКУ в редакції, що діяла до 1 січня 2015 року, підлягають врахуванню при визначенні фінансового результату до оподаткування майбутніх звітних податкових періодів з 1 січня 2015 року з урахуванням обмеження, передбаченого п. 140.3 ПКУ. Тобто такі витрати не «згорають», але використовувати їх для зменшення фінрезультату до оподаткування можна буде теж тільки по 5% на рік.

Зразок

Зразок заповнення додатка РІ за 2015 р. до прикладу (фрагмент)

Ганна БИКОВА, «Дебет-Кредит»