Гарантії працівників

та оформлення відряджень

Як здійснюється оплата праці працівника, направленого у відрядження?

А що на практиці?

Відповідно до статті 121 КЗпП України, працівникам, які направлені у службове відрядження, оплата праці за виконану роботу здійснюється відповідно до умов, визначених трудовим або колективним договором, і розмір такої оплати праці не може бути нижчим від середнього заробітку.

Мінпраці листом від 5 березня 2012 року №204/13/184-12 зазначає, що у разі направлення працівника у відрядження треба порівняти суму середньоденного заробітку і денного заробітку працівника відповідно до умов трудового договору, і у разі коли заробітна плата вища від його середнього заробітку — заплатити за час відрядження заробітну плату, а якщо вищий середній заробіток — виплачується середня заробітна плата.

Якщо дні відрядження оплачено за середнім заробітком, то виплати за такий період індексації не підлягають, оскільки при визначенні їх розміру суму індексації враховано.

Якщо ж дні відрядження оплачуються з урахуванням заробітної плати працівника згідно з трудовим договором, то виплати за такий період підлягають індексації відповідно до Порядку проведення індексації грошових доходів населення, затвердженого постановою Кабінету Міністрів України від 17 липня 2003 року №1078.

Середня заробітна плата працівника визначається згідно з Порядком обчислення середньої заробітної плати, затвердженим постановою Кабінету Міністрів України від 8 лютого 1995 року №100, з урахуванням виплат за два календарні місяці, що передували місяцю, в якому почалося відрядження.

Середній заробіток за час перебування працівника у відрядженні зберігається за всі робочі дні тижня за графіком, установленим за місцем постійної роботи.

Відповідно до наказу Державного комітету статистики України «Про затвердження типових форм первинної облікової документації зі статистики праці» від 5 грудня 2008 року №489 за період перебування у відрядженні в табелі обліку використання робочого часу робиться відмітка «ВД».

Як правильно оформити наказ про відрядження?

А що на практиці?

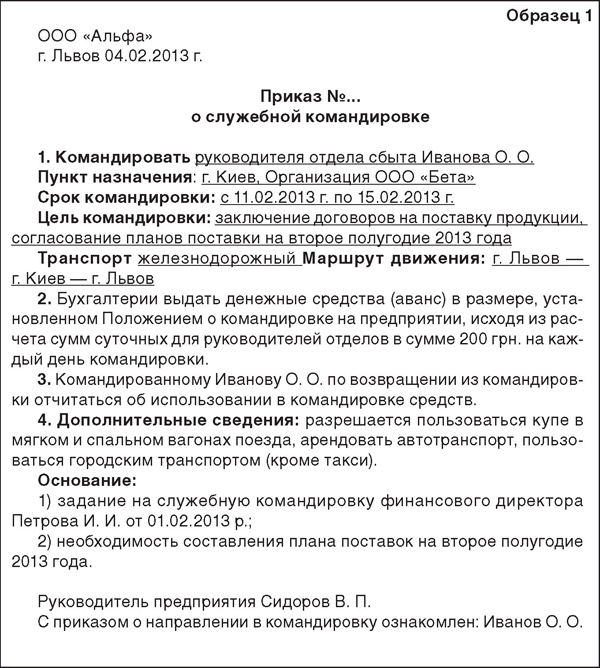

Як визначає п. 1 розділу II Інструкції №591, скерування працівника підприємства у відрядження у межах України здійснюється керівником цього підприємства або його заступником і оформляється наказом (розпорядженням) із зазначенням: пункту призначення, найменування підприємства, куди відряджено працівника, строку й мети відрядження.

1 Інструкція №59 має обов’язковий характер для застосування на державних підприємствах. Для звичайних підприємств та організацій, а також для підприємців, що мають найманих працівників, вона має рекомендаційний характер. Про це неодноразово зазначали ДПСУ, Мінфін та Мін’юст у своїх роз’ясненнях.

Відповідно до п. 1 розділу III Інструкції №59 відрядження за кордон здійснюється відповідно до наказу (розпорядження) керівника підприємства після затвердження технічного завдання, в якому визначаються мета виїзду, завдання та очікувані результати відрядження, строк, умови перебування за кордоном (у разі поїздки за запрошенням подається його копія з перекладом), і кошторису витрат.

Оскільки керівник підприємства може встановлювати додаткові обмеження щодо сум та мети використання коштів, наданих на відрядження, витрат на наймання житлового приміщення, на побутові послуги, транспортні та інші витрати, то всі подібні обмеження запроваджуються наказом керівника підприємства або положенням про відрядження.

Наведемо зразок наказу на відрядження (зразок 1).

Зразок 1

Чи варто на підприємстві розробити власне Положення про відрядження?

А що на практиці?

Враховуючи норми ПКУ та встановлення меж, а не конкретних сум для витрат для витрат на відрядження, радимо Положення про відрядження розробити. У Положенні про відрядження можна обумовити такі питання:

1) порядок визначення напряму відрядження;

2) терміни надання звітів;

3) розміри добових. Такі розміри добових, наприклад, можуть бути прив'язані і до посад працівників;

4) порядок та строки відшкодування витрат на відрядження;

5) інші важливі питання, пов'язані з відрядженнями працівників.

Це Положення про відрядження є важливим ще й тому, що Інструкція №59 є обов'язковою для застосування тільки органами державної влади, установами та організаціями, що повністю утримуються за рахунок бюджетних коштів, а також підприємствами, установами та організаціями, що частково фінансуються за рахунок бюджетних коштів.

Положення про відрядження може підготувати відділ кадрів підприємства, а ось окремі пункти цього документа, пов'язані з грошовими витратами та їх документальним оформленням, слід погоджувати з фінансово-бухгалтерською службою підприємства.

Затверджується Положення про відрядження керівником підприємства і на підставі його ж наказу вводиться в дію.

Відзначимо, що кожен працівник має право звернутися до Положення про відрядження у разі виникнення яких-небудь питань або розбіжностей, пов'язаних зі службовою поїздкою.

У які строки працівник повинен відзвітувати після повернення з відрядження?

А що на практиці?

Відповідно до пп. 170.9.2 ПКУ, звіт про використання коштів, виданих на відрядження або під звіт, подається до закінчення п'ятого банківського дня, що настає за днем, у якому платник податку завершує відрядження (повертається з відрядження).

Згідно з пп. 170.9.3 ПКУ, у разі використання корпоративних платіжних карток встановлено такі строки звітування:

1) якщо під час службового відрядження відряджена особа — платник податку отримала готівку із застосуванням платіжних карток, вона подає звіт про використання виданих на відрядження коштів і повертає суму надміру витрачених коштів до закінчення третього банківського дня після завершення відрядження;

2) якщо під час службового відрядження відряджена особа — платник податку застосувала платіжні картки для проведення розрахунків у безготівковій формі, то строк подання платником податку звіту про використання виданих на відрядження коштів не перевищує 10 банківських днів. За наявності поважних причин роботодавець (самозайнята особа) може його продовжити до 20 банківських днів (до з'ясування питання у разі виявлення розбіжностей між відповідними звітними документами).

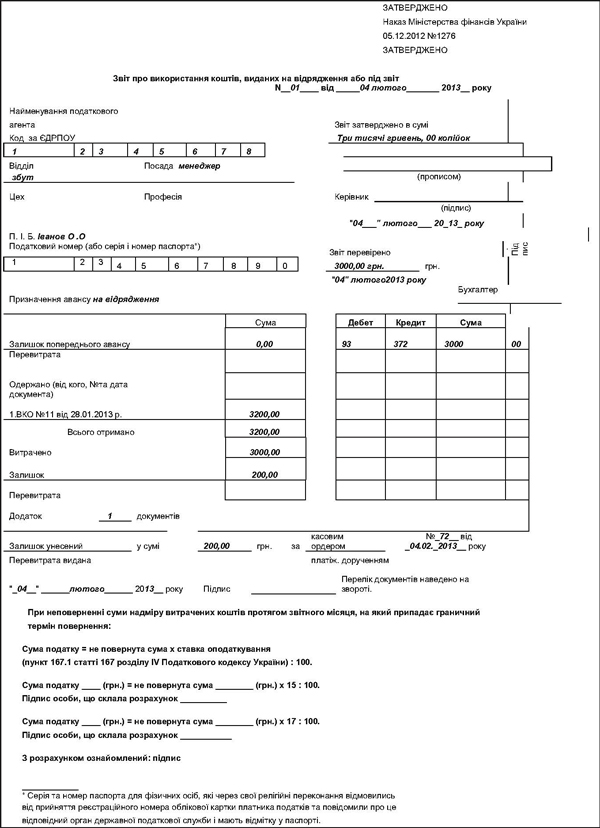

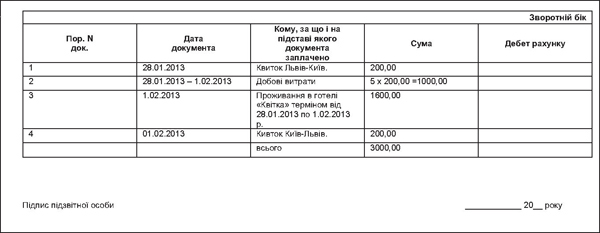

Форму Звіту про використання коштів, виданих на відрядження або під звіт, затверджено Наказом №1276.

Невитрачені кошти платник податку повинен повернути до каси або зарахувати на банківський рахунок підприємства до або під час подання працівником звіту.

Як заповнити звіт про використання коштів, виданих під звіт або відрядження?

А що на практиці?

Наказом від 05.12.2012 р. №1276 Мінфін затвердив форму Звіту про використання коштів, виданих на відрядження або під звіт, та Порядок його складання. Звіт складається підзвітною особою, що отримала такі кошти від підприємства або самозайнятої особи.

Підзвітна особа заповнює всі графи звіту, крім: «Звіт перевірено», «Залишок унесений (перевитрата видана) у сумі за касовим ордером», бухгалтерських проведень, розрахунку суми утриманого податку за несвоєчасно повернуті витрачені кошти на відрядження або під звіт, які заповнюються особою, що надала такі кошти; «Звіт затверджено», які підписуються керівником (податковим агентом).

Приклад

Працівник був направлений у службове відрядження зі Львова до Києва. Працівник виїхав у відрядження 28.01 та повернувся 01.02.2013. Працівник отримав аванс у сумі 3200 грн, з яких витрачено було 3000 грн Як заповнити звіт про використання коштів, виданих на відрядження або під звіт, див. на зразку.

Зразок

Коли слід повернути аванс на відрядження працівнику, який через поважні причини не виїхав у відрядження?

А що на практиці?

Як зазначає ДПСУ в ЄБПЗ (підкатегорія 160.18): «Згідно з п. 11 розд. II Інструкції №59, якщо працівник отримав аванс на відрядження і не виїхав, то він повинен протягом трьох банківських днів з дня прийняття рішення про відміну поїздки повернути до каси підприємства зазначені кошти».

При цьому податківці вказують, що нормами законодавства не передбачено інших додаткових строків для здавання до каси підприємства коштів, отриманих як аванс на відрядження, у випадках якщо відрядження не відбулося з поважних причин (у т. ч. через хворобу працівника).

Чи можна видати додаткові кошти відрядженому працівнику до завершення відрядження?

А що на практиці?

Оскільки це питання не врегульовано нормами ПКУ, можна скористатися Інструкцією №59 як допоміжним (довідковим) документом1.

1 Використання Iнструкції №59 звичайними госпрозрахунковими підприємствами як допо- міжного та довідкового нормативного акта підтверджується роз’ясненнями різних держорганів (див. лист Мін’юсту від 13.02.2012 р. №54-0-2-12/7.2, лист Мінфіну від 22.11.2011 р. №31-07230- 16-10/28802, відповідь ДПСУ з ЄБПЗ).

Пунктом 10 розділу II Інструкції №59 передбачено, що з дозволу керівника може братися до уваги вимушена затримка у відрядженні з не залежних від працівника причин за наявності підтвердних документів в оригіналі.

Рішення про продовження строку відрядження керівник ухвалює після прибуття працівника, що відряджається, до місця постійної роботи на підставі його доповідної записки. Оформити таке рішення слід відповідним наказом (розпорядженням) керівника підприємства (див. також лист Мінфіну від 14.03.2011 р. №31-18030-07-10/6681).

Проте ми радимо керівникові прийняти рішення про продовження терміну відрядження до повернення працівника. Тобто спочатку видати наказ про продовження відрядження у зв'язку з виробничою необхідністю, а потім повідомити працівника про наявність такого наказу.

Щодо виданих раніше коштів на відрядження зазначимо: згідно з пп. 2.11 Положення №637 «Видача відповідній особі готівкових коштів під звіт проводиться за умови звітування нею у встановленому порядку за раніше отримані під звіт суми».

А відповідно до ст. 1 Указу №436/95 «за видачу готівкових коштів під звіт без повного звітування щодо раніше виданих коштів» підприємству загрожує штраф «у розмірі 25 відсотків виданих під звіт сум». Але чи матиме тут місце правопорушення?

Звіт про використання коштів, виданих на відрядження, у загальному випадку працівник повинен подати особисто до закінчення п'ятого банківського дня, який настає за днем, в якому платник податків завершує таке відрядження (пп. 170.9.2 ПКУ).

Оскільки відрядження продовжується, працівник зможе відзвітувати за отриманий раніше аванс на відрядження тільки після його завершення.

Разом з тим відповідно до ст. 121 КЗпП працівникам, які скеровуються у відрядження, виплачуються: добові за час перебування у відрядженні, вартість проїзду до місця призначення і назад та витрати з найму житлового приміщення у порядку і розмірах, встановлюваних законодавством. Отже, працівник у відрядженні повинен бути забезпечений усіма необхідними коштами. Проте досилання коштів як нового авансу після того, як працівник виїхав у відрядження з уже виданим авансом, — операція сумнівна та штрафонебезпечна.

У ситуації, що виникла, можна порадити таке.

1. Згідно з п. 3 р. II Інструкції №59 працівникові, що відряджається, на його прохання за рахунок підприємства може бути переказана заробітна плата поштою, або така зарплата може бути перерахована у безготівковій формі на відповідний рахунок із застосуванням платіжних карток. Таким чином, працівник може витратити у відрядженні власні кошти, а після повернення з відрядження отримати компенсацію після подання звіту про використання коштів, виданих на відрядження та під звіт.

2. Якщо підприємство відрядило працівника з корпоративною платіжною карткою, то можна просто її поповнити. Повернувшись із відрядження, працівник надасть звіт про використання коштів з такої картки.

Чи потрібно оформляти посвідчення про відрядження?

А що на практиці?

Норми ПКУ не передбачають необхідності оформлення посвідчення про відрядження для виплати добових. На це вказує і ДПСУ в листі від 05.05.2011 р. №8434/6/15-0315.

На сьогодні суму добових у випадку відрядження Україною та країнами, з якими у нас не встановлено візового режиму, визначають на підставі наказу про відрядження та відповідних первинних (підтвердних) документів. Останніми вважають ті, що засвідчують наміри та фактичність здійснення відрядження (див. лист ДПАУ від 18.06.2011 р. №11327/6/15-0516). На думку спеціалістів Мінфіну, відповідними первинними документами слід також вважати ті документи, що підтверджують перебування працівника у місці відрядження: транспортні квитки, готельні рахунки тощо (див. лист Мінфіну України від 04.05.2011 р. №31-07230-16-25/11433).

Також нагадаємо, що при закордонному відрядженні в країни, в'їзд до яких передбачає наявність візи у громадянина України, величину добових розраховують на підставі наказу про відрядження та відміток уповноваженої службової особи Державної прикордонної служби України в паспорті або документі, що його заміняє.

Якщо працівник не надасть відповідних підтвердних документів, сума добових не включається до складу податкових витрат платника податку. Такий самий наслідок матиме відсутність наказу про відрядження — при відрядженні по Україні або в країни з безвізовим з Україною режимом — та відсутність відміток прикордонників у паспорті або документі, що його замінює, та, знову-таки, наказу про відрядження — у разі відрядження в країну, з якою для нас діє візовий режим. Причому наявність посвідчення про відрядження у відрядженого працівника не матиме тут ніякого значення.

Що слід зробити, які документи оформити, якщо працівник захворів у відрядженні? Чи можна виплатити добові за дні перебування у лікарні та чи дозволено цю суму віднести до податкових витрат? Як у такому разі продовжити відрядження?

А що на практиці?

Згідно зі ст. 121 КЗпП, за час службової поїздки працівникові компенсують витрати на проживання, проїзд та добові. Крім того, за працівником зберігається місце роботи, а оплачують працю за дні відрядження у розмірі окладу, але не менше середнього заробітку.

Чи будуть вважатись дні, коли працівник хворів, днями службового відрядження? ПКУ та КЗпП не дають відповіді на це запитання. У цьому випадку можна скористатися Інструкцією №591.

1 Хоча норми цього документа стосуються лише державних підприємств, проте недержавні під- приємства можуть скористатися її нормами довідково. На це вказувала і ДПСУ, зокрема у лис- ті від 31.03.2012 р. №5742/6/15-1415.

У п. 9 та 10 р. II та п. 4 р. III Інструкції №59, зокрема, зазначається, що у разі тимчасової непрацездатності відрядженого працівника йому на загальних підставах відшкодовуються витрати на найм житлового приміщення (крім випадків, коли відряджений працівник перебуває на стаціонарному лікуванні). При цьому за дні хвороби працівнику виплачують добові до моменту, коли він одужає або ж повернеться до місця свого постійного проживання. Щоправда, на виплату таких добових встановлено обмеження — не більше двох місяців. Хвороба працівника має бути засвідчена листком непрацездатності. За період хвороби працівникові на загальних підставах виплачується допомога з тимчасової непрацездатності. Тож виходить, що за дні хвороби працівник цілком законно отримає лікарняні (виплачувати йому додатково заробіток за дні відрядження у межах окладу (але не менше середнього заробітку) не потрібно).

Пам'ятайте, що після повернення працівника з закордонного відрядження, під час якого він хворів, закордонний документ про тимчасову непрацездатність треба обміняти у лікувальних закладах за місцем проживання чи роботи на листок непрацездатності встановленого в Україні зразка. Обмін проводять на підставі перекладених українською мовою та нотаріально засвідчених документів, що підтверджують тимчасову втрату працездатності за кордоном (абз. 2 п. 4 р. III Інструкції №59).

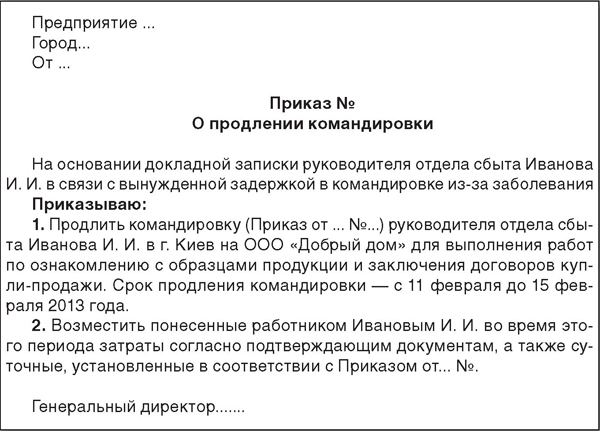

Згідно з п. 10 р. II та п. 4 р. III Інструкції №59, для продовження терміну відрядження директор повинен видати відповідний наказ. Такий наказ оформлюється вже після прибуття підлеглого працівника на робоче місце. Відразу після повернення на підприємство працівник подає керівникові доповідну записку (довільної форми), в якій викладає причини затримки у службовій поїздці понад установлений наказом про відрядження термін. Саме на підставі цього документа керівник має право видати наказ про продовження відрядження (див. зразок 3).

Зразок 3

Увага! Пам'ятайте, що за час затримки у відрядженні без поважних причин (тобто без наказу керівництва і документів, які підтверджують поважні причини такої затримки) працівникові не виплачують зарплату (або середній заробіток), не виплачують добові та не відшкодовують витрати на найм житлового приміщення, на проїзд та інші витрати (п. 10 р. II та п. 4 р. III Інструкції №59).

Рекомендуємо видати наказ про продовження службової поїздки до отримання від працівника авансового звіту або того самого дня. Якщо вчинити по-іншому, то працівник на момент подання авансового звіту не матиме права на добові та компенсацію витрат на проживання та проїзд за дні перевищення відрядження згідно з першим наказом про відрядження. А ось уже коли буде видано наказ про продовження відрядження, усі виплати за додаткові дні поїздки будуть цілком правомірними, бо в такому випадку затрати компенсуватимуть саме за дні відрядження.

Відповідно до нового наказу керівника підприємства, складеного працівником звіту про відрядження, за надання ним усіх підтверджуючих документів, підприємство матиме право на податкові витрати згідно з пп. 140.1.7 ПКУ.

Чи нараховується працівникам премія за дні перебування у відрядженні?

А що на практиці?

Згідно зі ст. 121 КЗпП, увесь період перебування у відрядженні є робочим часом працівника, за який має виплачуватися заробітна плата згідно з умовами трудового або колективного договору, в тому числі нараховуватися премії, якщо вони передбачені цими умовами, і розмір такої оплати праці не може бути нижчим від середнього заробітку.

Якщо за період відрядження нараховано заробітну плату, нижчу від середньої заробітної плати, обчисленої згідно з нормами Порядку обчислення середньої заробітної плати, затвердженого постановою КМУ від 08.02.95 р. №100, тоді виплачується середня заробітна плата.

У разі виплати середньої заробітної плати за період відрядження премій за цей період не нараховують, оскільки при розрахунку середньої заробітної плати підприємство вже врахувало премії згідно з п. 3 Розділу ІІІ Порядку №100.

На яку дату формується ПК на підставі ПН та документів, які дають право на формування ПК без отримання податкової накладної, що додаються працівником до звіту про використання коштів, виданих на відрядження або під звіт?

Думка ДПС України

Згідно з п. 198.3 ПКУ, податковий кредит звітного періоду визначається виходячи з договірної (контрактної) вартості товарів/послуг, але не вище рівня звичайних цін, визначених відповідно до ст. 39 ПКУ, та складається з сум податків, нарахованих (сплачених) платником податку за ставкою, встановленою п. 193.1 ПКУ, протягом такого звітного періоду у зв'язку, зокрема, з придбанням або виготовленням товарів (у тому числі при їх імпорті) та послуг з метою їх подальшого використання в оподатковуваних операціях у межах господарської діяльності платника податку.

Згідно із п. 198.2 ПКУ датою виникнення права платника податку на віднесення сум податку до податкового кредиту вважається дата тієї події, що відбулася раніше:

дата списання коштів з банківського рахунка платника податку на оплату товарів/послуг;

дата отримання платником податку товарів/послуг, що підтверджено податковою накладною.

Відповідно до п. 2 Порядку №1276 звіт про використання коштів, виданих на відрядження або під звіт (далі — Звіт), подається до закінчення п'ятого банківського дня, що настає за днем, у якому платник податку завершує таке відрядження або завершує виконання окремої цивільно-правової дії за дорученням та за рахунок податкового агента платника податку, що надав кошти під звіт.

При цьому, якщо під час службового відрядження платник податку отримав готівку із застосуванням платіжних карток, він подає Звіт до закінчення третього банківського дня після завершення відрядження. Відрядженій особі — платнику податку, який застосував платіжні картки для проведення розрахунків у безготівковій формі і строк подання Звіту не перевищив 10 банківських днів, за наявності поважних причин роботодавець (самозайнята особа) може продовжити такий строк до 20 банківських днів (до з'ясування питання в разі виявлення розбіжностей між відповідними звітними документами).

Згідно з п. 5 Порядку №1276 Звіт складається підзвітною особою, що отримала такі кошти на відрядження, та затверджується і підписується керівником (податковим агентом).

Оскільки документи, що підтверджують витрати, понесені підзвітною особою під час відрядження або виконання окремої цивільно-правової дії за дорученням та за рахунок податкового агента платника податку, подаються разом з Звітом, то датою отримання податкової накладної та інших документів, які дають право на формування податкового кредиту без отримання податкової накладної та які визначені в п. 201.11 ст. 201 р. V ПКУ, буде вважатися дата складання такого Звіту.

Після прийняття рішення щодо затвердження цього звіту керівником платника податку (податковим агентом), суми ПДВ, вказані в податкових накладних та інших зазначених документах, можуть бути зараховані до складу податкового кредиту за умови виконання інших вимог щодо формування податкового кредиту.

Єдина база податкових знань, сайт ДПСУ www.sts.gov.ua

ФОП — платник єдиного податку другої групи — надав послуги фізичній особі (працівнику юрособи), що перебувала у відрядженні. Чи є тут порушення правил перебування у другій групі ЄП?

Думка ДПС України

Відповідно до пп. 2 ст. 291 ПКУ до платників єдиного податку, які відносяться до другої групи, належать фізичні особи — підприємці, які здійснюють господарську діяльність з надання послуг, у тому числі побутових, платникам єдиного податку та/або населенню, виробництво та/або продаж товарів, діяльність у сфері ресторанного господарства, за умови, що протягом календарного року відповідають сукупності таких критеріїв:

- не використовують працю найманих осіб або кількість осіб, які перебувають з ними у трудових відносинах, одночасно не перевищує 10 осіб;

- обсяг доходу не перевищує 1 000 000 гривень.

Дія цього підпункту не поширюється на фізичних осіб — підприємців, які надають посередницькі послуги з купівлі, продажу, оренди та оцінювання нерухомого майна, а також здійснюють діяльність з виробництва, постачання, продажу (реалізації) ювелірних та побутових виробів з дорогоцінних металів, дорогоцінного каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння. Такі фізичні особи — підприємці належать виключно до третьої або п'ятої групи платників єдиного податку, якщо відповідають вимогам, встановленим для таких груп.

При визначенні об'єкта оподаткування податку на прибуток (юридичною особою) враховуються витрати на відрядження фізичних осіб, які перебувають у трудових відносинах із таким платником податку або є членами керівних органів платника податку, в межах фактичних витрат особи, яка відряджена, на проїзд (у тому числі перевезення багажу, бронювання транспортних квитків) як до місця відрядження і назад, так і за місцем відрядження (у тому числі на орендованому транспорті), оплату вартості проживання у готелях (мотелях), а також включених до таких рахунків витрат на харчування чи побутові послуги (прання, чищення, лагодження та прасування одягу, взуття чи білизни), на найм інших жилих приміщень, оплату телефонних розмов, оформлення закордонних паспортів, дозволів на в'їзд (віз), обов'язкове страхування, інші документально оформлені витрати, пов'язані з правилами в'їзду та перебування у місці відрядження, в тому числі будь-які збори і податки, що підлягають сплаті у зв'язку із здійсненням таких витрат (абз. перший пп. 140.1.7 ПКУ).

Зазначені в абз. першому пп. 140.1.7 ПКУ витрати можуть бути включені до складу витрат платника податку лише за наявності підтвердних документів, що засвідчують вартість цих витрат у вигляді транспортних квитків або транспортних рахунків (багажних квитанцій), у тому числі електронних квитків за наявності посадкового талона та документа про сплату за всіма видами транспорту, в тому числі чартерних рейсів, рахунків, отриманих із готелів (мотелів) або від інших осіб, що надають послуги з розміщення та проживання фізичної особи, в тому числі бронювання місць у місцях проживання, страхових полісів тощо.

Після повернення з відрядження працівник зобов'язаний надати Звіт про використання коштів, виданих на відрядження або під звіт, при цьому головною умовою відшкодування витрат на відрядження є наявність оригіналу документів, що підтверджують вартість таких витрат (квитки, квитанції, чеки, розрахунки тощо).

Враховуючи вищевикладене, якщо фізичною особою — підприємцем — платником єдиного податку другої групи були надані послуги працівнику юридичної особи під час відрядження і вартість послуг оплачується під час відрядження особисто працівником юридичної особи, то порушення умов перебування у другій групі платника єдиного податку не виникає.

Однак якщо оплата вартості послуг надходить на рахунок фізичної особи — підприємця — платника єдиного податку другої групи від юридичної особи, яка не є платником єдиного податку, за найманого працівника, що перебуває у відрядженні, то порушуються умови перебування фізичної особи — підприємця на другій групі платника єдиного податку.

Єдина база податкових знань, сайт ДПСУ www.sts.gov.ua

Чи включаються до складу витрат ФОП на загальній системі оподаткування витрати, які пов'язані з відрядженням найманого працівника?

Думка ДПС України

Відповідно до п. 177.2 ПКУ об'єктом оподаткування є чистий оподатковуваний дохід, тобто різниця між загальним оподатковуваним доходом (виручка у грошовій та негрошовій формі) i документально підтвердженими витратами, пов'язаними з господарською діяльністю такої фізичної особи — підприємця.

Згідно із п. 177.4 ПКУ до переліку витрат, безпосередньо пов'язаних з отриманням доходів, належать документально підтверджені витрати, що включаються до операційної діяльності згідно з розділом ІІІ ПКУ.

Відповідно до п. 138.1 ПКУ витрати, що враховуються при обчисленні об'єкта оподаткування, складаються із витрат операційної діяльності, які визначаються згідно з п. 138.4, 138.6 — 138.9, пп. 138.10.2 — 138.10.4 п. 138.10, п. 138.11 ПКУ.

Згідно із пп. «ґ» пп. 138.10.3 ПКУ до витрат платника податку включаються витрати на відрядження працівників, які зайняті збутом товарів, виконанням робіт, наданням послуг.

Підпунктом 140.1.7 ПКУ передбачені особливості визначення витрат подвійного призначення, зокрема, до складу витрат відносяться витрати на відрядження фізичних осіб, які перебувають у трудових відносинах із таким платником податку, в межах фактичних витрат особи, яка відряджена, на проїзд (у тому числі перевезення багажу, бронювання транспортних квитків) як до місця відрядження і назад, так і за місцем відрядження (у тому числі на орендованому транспорті), оплату вартості проживання у готелях (мотелях), а також включених до таких рахунків витрат на харчування чи побутові послуги (прання, чищення, лагодження та прасування одягу, взуття чи білизни), на найм інших жилих приміщень, оплату телефонних розмов, оформлення закордонних паспортів, дозволів на в'їзд (віз), обов'язкове страхування, інші документально оформлені витрати, пов'язані з правилами в'їзду та перебування у місці відрядження, в тому числі будь-які збори і податки, що підлягають сплаті у зв'язку із здійсненням таких витрат.

Зазначені в абзаці першому цього підпункту витрати можуть бути включені до складу витрат платника податку лише за наявності підтвердних документів, що засвідчують вартість цих витрат у вигляді транспортних квитків або транспортних рахунків (багажних квитанцій), у тому числі електронних квитків за наявності посадкового талона та документа про сплату за всіма видами транспорту, в тому числі чартерних рейсів, рахунків, отриманих із готелів (мотелів) або від інших осіб, що надають послуги з розміщення та проживання фізичної особи, в тому числі бронювання місць у місцях проживання, страхових полісів тощо.

Не дозволяється включати до складу витрат на харчування вартість алкогольних напоїв і тютюнових виробів, суми «чайових», за винятком випадків, коли суми таких «чайових» включаються до рахунку згідно із законами країни перебування, а також плату за видовищні заходи.

До складу витрат на відрядження відносяться також витрати, не підтверджені документально, на харчування та фінансування інших власних потреб фізичної особи (добові витрати), понесені у зв'язку з таким відрядженням у межах території України, але не більш як 0,2 розміру мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року, в розрахунку за кожен календарний день такого відрядження, а для відряджень за кордон — не вище 0,75 розміру мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року, в розрахунку за кожен календарний день такого відрядження.

Враховуючи вищевикладене, фізична особа — підприємець на загальній системі оподаткування має право включити до складу витрат лише ті витрати, які пов'язані з відрядженням найманого працівника, який безпосередньо зайнятий у збуті товару, виконанні робіт або наданні послуг.

При цьому, якщо діяльність найманого працівника не пов'язана зі збутом товару, виконанням робіт та наданням послуг, то витрати, які понесені таким працівником під час відрядження, відшкодовуються фізичною особою — підприємцем за власний рахунок та не включаються до складу витрат платника податків.

Єдина база податкових знань, сайт ДПСУ www.sts.gov.ua

А що на практиці?

На нашу думку, фізособа-підприємець, що перебуває на загальній системі оподаткування, може віднести до складу своїх витрат не лише витрати на відрядження фізосіб, прямо пов'язані зі збутом, як зазначають податківці. Адже згідно з п. 177.4 ПКУ до переліку витрат, безпосередньо пов'язаних з отриманням доходів, належать документально підтверджені витрати, що включаються до операційної діяльності згідно з розділом ІІІ ПКУ. Тому, приміром, витрати на оплату службових відряджень персоналу цехів, дільниць тощо (якщо має місце виробництво), які є складовою загальновиробничих витрат (пп. 138.8.5 ПКУ) і відповідно операційних витрат, також можуть бути віднесені підприємцем до витрат.

Який документ з метою звільнення від сплати туристичного збору має надати особа, що прибула у відрядження, в тому числі іноземець?

А що на практиці?

Статтею 10 ПКУ визначено, що до місцевих податків і зборів належить, зокрема, туристичний збір (далі — збір).

Місцеві ради в межах повноважень, визначених ПКУ, вирішують питання щодо запровадження збору, який є обов'язковим до сплати на території відповідних територіальних громад (п. 8.3 ст. 8 ПКУ).

Згідно зі ст. 268 ПКУ «платниками туристичного збору є громадяни України, іноземці, а також особи без громадянства, які прибувають на територію адміністративно-територіальної одиниці, на якій діє рішення сільської, селищної та міської ради про встановлення збору, та отримують (споживають) послуги з тимчасового проживання (ночівлі) із зобов'язанням залишити місце перебування в зазначений строк».

Податкові агенти справляють збір під час надання послуг, пов'язаних з тимчасовим проживанням (ночівлею), і зазначають суму сплаченого збору окремим рядком у рахунку (квитанції) на проживання згідно з пп. 268.6.1 ПКУ.

Як встановлено пп. 268.2.2 ПКУ, не можуть бути платниками збору, зокрема, особи, які прибули у відрядження.

Інструкцією №59 визначено, що «службовим відрядженням вважається поїздка працівника за розпорядженням керівника органу державної влади, підприємства, установи та організації, що повністю або частково утримується (фінансується) за рахунок бюджетних коштів (далі — підприємство), на певний строк до іншого населеного пункту для виконання службового доручення поза місцем його постійної роботи (за наявності документів, що підтверджують зв'язок службового відрядження з основною діяльністю підприємства)».

Направлення працівника підприємства у відрядження здійснюється керівником цього підприємства або його заступником і оформляється наказом (розпорядженням) із зазначенням: пункту призначення, назви підприємства, куди відряджений працівник, строку й мети відрядження. Саме тому наказ керівника про відправлення працівника у відрядження, на нашу думку, може бути підставою для несплати туристичного збору.

У ЄБПЗ фахівці податкової зазначають, що у пп. 140.1.7 ПКУ вказується перелік документів, що підтверджують зв'язок такого відрядження з діяльністю підприємства. Серед них, зокрема (але не виключно), можуть бути:

1) запрошення сторони, що приймає, діяльність якої збігається з діяльністю платника податку;

2) укладений договір чи контракт;

3) інші документи, які встановлюють або засвідчують бажання встановити цивільно-правові відносини;

4) документи, що засвідчують участь відрядженої особи в переговорах, конференціях або симпозіумах, інших заходах, які проводяться за тематикою, що збігається з господарською діяльністю платника податку.

Тобто фахівці ДПСУ вказують, що крім наказу керівника відряджена особа може додати й інші документи. Проте, на нашу думку, наказу керівника в такій ситуації повинно бути достатньо, а вищенаведений перелік пп. 140.1.7 ПКУ стосується підтвердження зв'язку відрядження з господарською діяльністю підприємства для відображення податкових витрат за таким відрядженням.

Якщо відряджений працівник не надасть жодних документів, які б підтверджували його відрядження, то він буде платником туристичного збору на загальних підставах.

Податковим агентам для ненарахування туристичного збору радимо зробити копію наказу про направлення працівника у відрядження, яка виступатиме підтвердним документом.

Чи переносяться терміни проведення документальної планової, позапланової та фактичної перевірки у зв'язку з відрядженням посадових осіб СГ?

Думка ДПС України

Відповідно до пункту 1.1 Методичних рекомендацій щодо порядку організації та проведення перевірок платників податків, затверджених наказом ДПА України від 14.04.11 №213 (далі — Методичні рекомендації) відповідно до пункту 77, пункту 78.4, пункту 79.2 та пункту 80.2 розділу II ПКУ про проведення документальної планової, позапланової та фактичної перевірки відповідним керівником органу ДПС приймається рішення (із зазначенням підстав для проведення перевірки, дати її початку та тривалості), яке з урахуванням вимог ПКУ оформлюється наказом.

Умови допуску посадових (службових) осіб до проведення документальних планових або позапланових виїзних та фактичних перевірок визначено статтею 81 розділу II ПКУ. Відповідно до п. 1.8 Методичних рекомендацій у разі коли при організації документальної планової та позапланової або фактичної перевірки встановлено відсутність платника податків (посадових осіб платника податків або його законних (уповноважених) представників) за місцезнаходженням (місцем проживання), у той же день складається акт (довільної форми) щодо не встановлення місцезнаходження платника податків (посадових осіб платника податків або його законних (уповноважених) представників).

Відповідно до п. 1.11 Методичних рекомендацій при проведенні у передбачених пунктами 1.8 — 1.10 цього розділу випадках документальної планової виїзної перевірки після визначених у плані-графіку термінів проведення повідомлення та наказ про проведення перевірки платнику податків повторно не надсилаються, а виписується нове направлення та видається наказ про перевірку із зазначенням нової дати початку з дотриманням тривалості проведення, визначеної відповідно до плану-графіка у попередніх документах. При цьому в акті перевірки обов'язково викладаються обставини, які призвели до порушення термінів проведення такої перевірки, визначених у надісланих платнику податків повідомленні та наказі про проведення перевірки. При проведенні у вказаних випадках документальної позапланової виїзної та фактичної перевірки після термінів, визначених у наказі та направленнях на проведення, видається новий наказ та нові направлення на проведення перевірки із зазначенням нової дати початку перевірки та з дотриманням тривалості, визначеної попередніми документами. При цьому у наказі вказуються причини зміни термінів проведення перевірки.

Щодо юридичних осіб слід зазначити, що згідно зі ст. 92 Цивільного кодексу України юридична особа набуває цивільних прав та обов'язків і здійснює їх через свої органи, які діють відповідно до установчих документів та закону. Крім цього, слід зазначити — чинним законодавством передбачено, що призначення на посаду, звільнення, відпустка працівника або призначення до виконання функцій тимчасово відсутнього працівника оформляється наказом чи розпорядженням власника або уповноваженого ним органу. Якщо установчими документами не передбачено покладання на іншу особу організаційно-розпорядчих або адміністративно-господарських обов'язків на випадок відсутності керівника та головного бухгалтера з об'єктивних причин (відпустка, відрядження, лікарняний тощо) відповідними організаційно-розпорядчими документами підприємства тимчасово призначається особа, уповноважена на виконання таких функцій.

Отже, враховуючи вищенаведене, терміни проведення документальної планової, позапланової та фактичної перевірки переносяться у зв'язку з відсутністю платника податків за своїм знаходженням. Інших випадків перенесення термінів проведення перевірок не передбачено.

Єдина база податкових знань, сайт ДПСУ www.sts.gov.ua

Чи потрібно розраховувати одноденний заробіток та порівнювати його із середньоденним для оплати праці відряджених працівників? Які виплати враховуються для обчислення середньої зарплати?

А що на практиці?

Згідно зі ст. 121 КЗпП, працівникам, які направлені у службове відрядження, оплата праці за виконану роботу здійснюється відповідно до умов, визначених трудовим або колективним договором, і розмір такої оплати праці не може бути нижчим середнього заробітку.

Отже, у разі направлення працівника у відрядження потрібно порівняти суму середньоденного заробітку і денного заробітку відповідно до умов трудового договору і, якщо денний заробіток вищий від середнього заробітку, виплатити за час відрядження заробітну плату, а якщо вищий середній заробіток, то виплачується середня заробітна плата.

Згідно з п. 3 р. ІІІ Порядку №100, для обчислення середньої плати за два місяці, зокрема, враховуються:

основна заробітна плата;

доплати і надбавки;

премії постійного характеру; індексація тощо.

Чи встановлено максимальні та мінімальні строки для відряджень на недержавних підприємствах?

А що на практиці?

Строк відрядження кожного конкретного відрядженого працівника має встановлюватися наказом про відрядження. Максимальний строк відрядження може визначатися положенням про відрядження чи колективним договором на підприємстві. При встановленні максимального строку відрядження доцільно орієнтуватися на Інструкцію №59 (п. 1 розділу ІІ та п. 1 розділу ІІІ). Норми цього документа передбачають, що максимальний термін відрядження:

30 календарних днів — у межах України;

на термін будівництва (для працівників, які направляються для виконання в межах України монтажних, налагоджувальних, ремонтних і будівельних робіт);

60 календарних днів — за кордон;

один рік — при направленні працівників за кордон за зовнішньоекономічними договорами (контрактами) для виконання монтажних, налагоджувальних, ремонтних, проектних, проектно-пошукових, будівельних, будівельно-монтажних і пусконалагоджувальних робіт, здійснення шефмонтажу та авторського нагляду під час будівництва, обслуговування та забезпечення функціонування національних експозицій на міжнародних виставках, проведення гастрольних та інших культурно-мистецьких заходів.

Мінімальним строком відрядження може бути один день чи навіть менше. Наприклад, працівник може виїхати у відрядження до іншого населеного пункту і того самого дня повернутися до місця основної роботи (див. лист Мінфіну від 12.10.2009 р. №31-18030-07-21/27231). І це також вважатиметься відрядженням за умови відповідного оформлення. Підтвердження календарного дня наводиться також в абз. 4 пп. 140.1.7 ПКУ.