Як виправити додаток Розрахунок коригування сум податку на додану вартість до податкової декларації з податку на додану вартість (Д1)? Формуючи додаток 1, неправильно зазначили індивідуальний податковий номер постачальника у таблиці 2 розділу II.

Виходячи з умов запитання, платник ПДВ подав у складі декларації відповідного звітного періоду додаток 1 — Розрахунок коригування сум податку на додану вартість (Д1)1. У додатку було допущено помилку в таблиці 2 розділу II, в якому коригується податковий кредит, неправильно зазначили індивідуальний податковий номер постачальника. Відразу зауважимо, що суть помилки не вплинула на показники декларації з ПДВ. Але під час камеральної перевірки, а саме зіставлення даних контрагентів, будуть розбіжності, і таку помилку в додатку 1 може бути виявлено контролюючим органом. Пам'ятайте, що додатки до податкової декларації є її невід'ємною частиною (п. 46.1 ПКУ). Як платнику ПДВ самостійно виправити виявлену помилку?

1 Форму додатка 1 затверджено наказом Мінфіну від 25.11.2011 р. №1492 «Про затвердження форм та Порядку заповнення і подання податкової звітності з податку на додану вартість».

Якщо помилку виявлено після подання декларації з ПДВ за звітний період, але до закінчення граничного терміну подання декларації з ПДВ за такий самий період, особа має право подати нову декларацію з виправленими показниками (п. 25 розділу III Порядку №1492). Подається нова декларація з урахуванням помилки. У шапці такої декларації та в додатку 1 у полі 01 буде помітка у рядку 012 «звітна нова» («звітний новий»).

Якщо платник ПДВ виявить помилку після граничних термінів подання звіту, він зобов'язаний здійснити виправлення шляхом подання Уточнюючого розрахунку (далі — УР), у складі якого буде подано додаток 1 з поміткою «уточнюючий» (п. 1 розділу IV Порядку №1492). УР до такої декларації подається за формою, встановленою на дату подання УР. Зауважимо, що Порядком №1492 передбачено можливість подання уточнюючого розрахунку як додатка до декларації або як самостійного документа.

Якщо платник ПДВ виправляє помилку через поточну декларацію, а саме через додаток УР, у шапці такого додатка робиться позначка у відповідному полі 01 у графі 1 «додаток до декларації». Крім того, у такому разі у шапці самої декларації та УР, у полі 03, буде зазначено звітний період, який виправляється. Наприкінці форми самої декларації з ПДВ також робиться позначка про одночасне подання УР.

Якщо помилка виправляється через УР як самостійний документ, про це свідчитиме позначка у шапці УР у відповідному полі 01 у графі 2 «самостійний документ». У полі 02 зазначається період подання УР, а поле 03 відображає інформацію, за який звітний період виправляються помилки.

Тепер щодо алгоритму виправлення додатка 1. Якщо виправлення помилки здійснюється у рядках поданої раніше декларації з ПДВ, до яких повинні подаватися додатки, до УР повинні бути також подані відповідні додатки, що містять інформацію щодо уточнених показників (п. 8 розділу IV Порядку №1492). Зверніть увагу: за умовою запитання у показниках декларації помилки немає, помилка допущена у додатку 1, зокрема у податковому номері постачальника. Тому в самій декларації відповідного періоду жодних виправлень робити не треба. Але слід подати УР, у складі якого буде «уточнюючий» додаток 1.

В УР у графі 4 відображаються відповідні показники декларації звітного періоду, який виправляється. У графі 5 проставляються показники із графи 4, адже показники декларації не уточнюються. Відповідно графа 6 УР буде порожньою.

Для виправлення запису неправильно зазначеного індивідуального податкового номера постачальника в «уточнюючому» додатку 1:

— повторюється помилковий запис індивідуального податкового номера, при цьому вартісні показники сторнуються (наводяться зі знаком «+» або «-» залежно від збільшення або зменшення операції коригування);

— відображається правильний запис щодо операції з постачальником за звітний період, за який виправляється помилка. Запис здійснюється повністю (включаючи вартісні показники зі знаком «+» або «-»);

— у підсумковому рядку «Усього...» відображається прочерк (при поданні звітності на паперових носіях), або він не заповнюється (при поданні звітності в електронному вигляді).

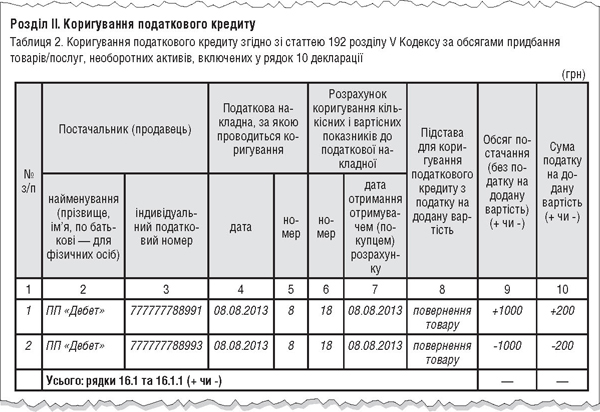

Якщо, приміром, платник ПДВ коригував ПК у бік зменшення, то в «уточнюючому» додатку 1 робиться неправильний запис, у колонках 9 та 10 показники відображаються зі знаком «+» (фактично помилковий запис анулюється), та одночасно проводиться правильний запис операції, де у колонках 9, 10 обсяг постачання та сума ПДВ будуть зі знаком «-» (у результаті операцію коригування ПК відповідного контрагента буде відображено правильно), у підсумковому рядку «Усього...» — прочерк (див. зразок).

Зразок

Виправлення помилки у додатку 1

Зверніть увагу: за умовами запитання виправляється не помилка у показниках декларації з ПДВ, а лише додаток до неї. Тому виправлення додатка 1 у Реєстрі виданих та отриманих ПН1 платником ПДВ не відображається (звісно, за умови що записи там були правильні).

Щодо штрафних санкцій зазначимо: у разі самостійного виправлення платником цієї помилки фінансових санкцій за ПКУ немає. Адже немає факту заниження податкового зобов'язання за нормами п. 50.1 ПКУ та п. 123.1 ПКУ2.

1 Наказ Мінфіну від 17.12.2012 р. №1340 «Про затвердження форми Реєстру виданих та отриманих податкових накладних та порядку його ведення».

2 Якщо таку помилку виправлено не буде, можливий адмінштраф за п. 163-1 КпАП як за порушення порядку ведення податкового обліку.

Олена ВОДОП'ЯНОВА, «Дебет-Кредит»