Сьогодні ми поговоримо про формування такого показника фінансової та податкової звітності, як собівартість товарів, продукції, робіт і послуг, а також порівняємо правила бухгалтерського та податкового обліку формування собівартості товарів та готової продукції, робіт і послуг.

Бухгалтерський та податковий облік собівартості товарів

Бухгалтерський облік

Собівартість товарів, що придбаваються підприємством для подальшого перепродажу, формується з витрат, перелічених у п. 9 П(С)БО 91. Розглянемо їх докладніше. Так, до собівартості товарів включаються такі витрати:

1) суми, що сплачуються за договором постачальнику (продавцю), за мінусом непрямих податків. Це ціна придбання самого товару, визначена у договорі. Під непрямими податками найчастіше слід розуміти ПДВ. Якщо покупець — платник ПДВ, він не включає суму ПДВ до собівартості придбаних товарів, за умови якщо має право на податковий кредит згідно з нормами ст. 198 ПКУ з урахуванням ст. 199 ПКУ (за потреби);

2) суми ввізного мита у разі їх імпорту на територію України;

3) суми непрямих податків у зв'язку з придбанням запасів, які не відшкодовуються підприємству. Найчастіше це сума ПДВ, що сплачується у складі ціни товару, якщо покупець — неплатник ПДВ або платник, який не має права на податковий кредит з ПДВ за таким товаром;

4) транспортно-заготівельні витрати. Вони включають затрати на заготівлю запасів (у т. ч. оплата праці та відряджень експедиторів тощо), оплата тарифів (фрахту) за вантажно-розвантажувальні роботи і транспортування запасів усіма видами транспорту до місця їх використання, включаючи витрати зі страхування ризиків транспортування запасів. Розподіл транспортно-заготівельних витрат між сумою залишку запасів на кінець звітного місяця та сумою запасів, що вибули (використані, реалізовані, безоплатно передані тощо) за звітний місяць, регламентовано п. 9 П(С)БО 9, а також він показаний на прикладах до П(С)БО 9 (приклади 1 та 2)2;

1 На цей пункт П(С)БО 9 є посилання у п. 10 П(С)БО 16.

2 Зараз ми не будемо спинятися на цьому питанні, бо розподіл цих витрат — окрема тема.

5) інші витрати, безпосередньо пов'язані з придбанням товарів та доведенням їх до стану, в якому вони придатні для використання із запланованою метою. До таких витрат, зокрема, належать прямі матеріальні витрати, прямі витрати на оплату праці, інші прямі витрати підприємства на доопрацювання і підвищення якісно-технічних характеристик товарів. Наприклад, це можуть бути витрати на фасування товару, комплектацію, передпродажну підготовку тощо.

Податковий облік

У податковому обліку собівартість придбаних та реалізованих товарів згідно з п. 138.6 ПКУ складається з таких витрат: ціна придбання товарів, суми ввізного мита, витрати на доставку, доведення до стану, придатного для продажу. Як бачимо, цей перелік є ідентичним до переліку, що міститься у п. 9 П(С)БО 9, за винятком сум непрямих податків, що не відшкодовуються підприємству. Але цю складову собівартості товарів знаходимо в абзацах другому та третьому пп. 139.1.6 ПКУ. Отже, у більшості випадків собівартість товарів у податковому та бухгалтерському обліку збігатиметься.

Розбіжності між бухгалтерським та податковим обліком можуть виникати, наприклад, за статтею витрат на оплату праці, на відрядження, якщо працівникам здійснюють виплати, які не дозволено включати до складу витрат у податковому обліку (матеріальна допомога, добровільне страхування, оплата товарів чи послуг, сума добових на відрядження, що є вищою від зазначеної в абзаці четвертому пп. 140.1.7 ПКУ, тощо).

Приклад 1 Підприємство — платник ПДВ та податку на прибуток придбало товари на вітчизняному ринку в кількості 120 шт. Ціна однієї одиниці товару за договором становить 570 грн, у т. ч. ПДВ — 95 грн, отже, вартість всієї партії товару — 68400 грн (570 грн х 120 шт), у т. ч. ПДВ — 11400 грн.

Для транспортування цих товарів від складу продавця на склад підприємства було відряджено водія-експедитора (на 1 день) та йому було надано вантажний автомобіль. Витрати на придбання палива для автомобіля становили 1200 грн з ПДВ (1000 грн без ПДВ), добові за день відрядження водія — 300 грн (за наказом керівника), середня заробітна плата водія за день відрядження1 — 275 грн (умовно). Усього витрат на транспортування товарів у бухгалтерському обліку: 1000,00 грн + 300,00 грн + 275,00 грн = 1575,00 грн. Витрати на транспортування у податковому обліку формуються з урахуванням величини добових витрат, установлених четвертим абзацом пп. 140.1.7 ПКУ: 1000,00 грн + 229,402 грн + 275,00 грн = 1504,40 грн.

1 Розраховується згідно з Порядком обчислення середньої заробітної плати, затвердженим постановою КМУ від 08.02.95 р. №100.

2 0,2 розміру мінімальної заробітної плати, встановленої станом на 01.01.2013 р.: 1147,00 грн х 0,2 = 229,40 грн.

Витрати на підготовку товарів для продажу становили 960 грн без ПДВ.

Ціна продажу одиниці товару — 690 грн, у т. ч. ПДВ — 115 грн. Бухгалтерський та податковий облік вищенаведених операцій показано у таблиці 1.

Таблиця 1

Облік собівартості товарів (до прикладу 1)

|

Зміст операції

|

Бухгалтерський облік

|

Сума, грн

|

Податковий облік

|

||

|

Д-т

|

К-т

|

Доходи

|

Витрати

|

||

| Оприбутковано товари на склад |

281

|

631

|

57000,00

|

—

|

—

|

| Нараховано податковий кредит з ПДВ |

641/ПДВ

|

631

|

11400,00

|

—

|

—

|

| Віднесено ТЗВ на собівартість товару |

28/ТЗВ

|

631

|

1575,00

|

—

|

—

|

|

281

|

28/ТЗВ

|

||||

| Витрати на підготовку товару для продажу |

281

|

631

|

960,00

|

—

|

—

|

| Відвантажено товар покупцю (120 шт. х 690 грн) |

361

|

702

|

82800,00

|

69000,00

|

—

|

| Нараховано податкові зобов'язання з ПДВ |

702

|

641/ПДВ

|

13800,00

|

—

|

—

|

| Списано собівартість відвантаженого товару |

902

|

281

|

59535,00*

|

—

|

59464,40**

|

| * У бухобліку: 57000,00 грн + 1575,00 грн + 960,00 грн = 59535,00 грн. ** У податковому обліку: 57000,00 грн + 1504,40 грн + 960,00 грн = 59464,40 грн. |

|||||

Бухгалтерський та податковий облік собівартості продукції, робіт та послуг

Бухгалтерський облік

Пунктом 10 П(С)БО 9 встановлено, що собівартість продукції визначається згідно з нормами П(С)БО 16. Зокрема, пунктами 11 — 16 П(С)БО 16 визначено склад собівартості продукції, робіт та послуг, а також порядок формування загальновиробничих витрат. Як видно з тексту цих пунктів, П(С)БО 16 не відрізняє процес калькулювання собівартості продукції від калькулювання собівартості робіт та послуг. Тож надалі ми будемо говорити про собівартість продукції, маючи на увазі, що все це також справедливо і для робіт, і для послуг.

Отже, собівартість реалізованої продукції у бухгалтерському обліку складається з трьох частин:

1) виробнича собівартість продукції, реалізованої у звітному періоді;

2) нерозподілені постійні загальновиробничі витрати;

3) наднормативні виробничі витрати. Це витрати, здійснені понад встановлені нормативи.

Своєю чергою, до виробничої собівартості продукції включають витрати, які групуються за чотирма елементами:

1) прямі матеріальні витрати. Це вартість сировини та основних матеріалів, що утворюють основу продукції, купівельних напівфабрикатів та комплектуючих виробів, допоміжних та інших матеріалів, які можуть бути безпосередньо віднесені до конкретного виду продукції. Ця стаття зменшується на вартість зворотних відходів, отриманих у процесі виробництва, які оцінюються так само, як і основна продукція (п. 12 П(С)БО 16);

2) прямі витрати на оплату праці, що включають заробітну плату та інші виплати робітникам, зайнятим у виробництві продукції, виконанні робіт або наданні послуг, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат. Зверніть увагу, що до цього елемента не включають відрахування на соціальне страхування (ЄСВ), які нараховуються на фонд заробітної плати за рахунок роботодавця. На думку автора, до цього елемента входять також будь-які інші виплати працівникам, крім заробітної плати, у т. ч. суми матеріальної допомоги, вихідної допомоги, додаткових благ, дарунків від роботодавця тощо, які можуть обмежуватися у податковому обліку;

3) інші прямі витрати, які включають решту виробничих витрат, що можуть бути безпосередньо віднесені до конкретного об'єкта витрат, зокрема відрахування на соціальні заходи (нарахування ЄСВ), плата за оренду земельних і майнових паїв, а також за оренду виробничих потужностей (будівель, обладнання, транспортних засобів тощо), амортизація основних засобів та МНМА, втрати від браку та інші прямі витрати.

Втрати від браку складаються з двох статей: а) вартості остаточно забракованої з технологічних причин продукції (виробів, вузлів, напівфабрикатів), зменшеної на її справедливу вартість, і б) витрат на виправлення такого технічно неминучого браку. Отже, тільки втрати від технічно неминучого браку можна включити до собівартості продукції. Втрати від будь-якого іншого браку до собівартості продукції не включаються. Вони списуються до складу інших операційних витрат або покриваються за рахунок винної особи;

4) змінні загальновиробничі витрати у повному обсязі та постійні розподілені загальновиробничі витрати. Склад загальновиробничих витрат визначено у п. 15 П(С)БО 16. Усі вони зазвичай пов'язані з виробництвом кількох видів продукції. Наприклад, якщо підприємство виробляє тільки один вид продукції, у нього не буде загальновиробничих витрат, а всі його виробничі витрати будуть прямими. Але якщо підприємство виробляє як мінімум два види продукції, то майже завжди у нього виникають і витрати, що відносяться одночасно до обох цих видів. Наприклад, підприємство розташувало в одній будівлі два цехи. Відповідно, всі витрати на утримання такої будівлі будуть загальновиробничими. Зверніть увагу, що оплата праці загальновиробничого персоналу та відрахування на соціальне страхування вже групуються разом залежно від функцій персоналу (пп. 15.1, 15.5, 15.7 П(С)БО 16), а не окремо, як це передбачено для виробничої собівартості (п. 13, п. 14 П(С)БО 16). Також звертаємо увагу на те, що всі нестачі незавершеного виробництва, нестачі і втрати від псування матеріальних цінностей у цехах, оплата простоїв включаються до загальновиробничих витрат незалежно від того, чи можна їх прямо віднести до певного виду продукції. Загальновиробничі витрати спочатку накопичуються на рахунку 91, а наприкінці місяця розподіляються на конкретні об'єкти калькуляції, тобто види продукції.

Згідно з п. 16 П(С)БО 16, загальновиробничі витрати (ЗВВ) поділяються на постійні та змінні.

Змінні ЗВВ — це витрати на обслуговування й управління виробництвом (цехів, дільниць), що змінюються прямо (або майже прямо) пропорційно до зміни обсягу діяльності. Змінні загальновиробничі витрати розподіляються на кожен об'єкт витрат із використанням бази розподілу (годин праці, заробітної плати, обсягу діяльності, прямих витрат тощо), виходячи з фактичної потужності звітного періоду. Прикладом таких витрат можуть бути витрати електроенергії, що споживається промисловим обладнанням, на якому виробляється кілька видів продукції. Відповідно, найкращою базою розподілу таких витрат буде кількість електроенергії, витрачена на виробництво кожного виду продукції. Якщо облік цього показника вести неможливо, витрати на електроенергію можна розподілити між видами продукції пропорційно до їх кількості. Змінні ЗВВ у повній сумі розподіляють на собівартість продукції, виробленої у звітному періоді.

Постійні ЗВВ — це витрати на обслуговування й управління виробництвом, що залишаються незмінними (або майже незмінними) при зміні обсягу діяльності. Постійні загальновиробничі витрати розподіляють на кожен об'єкт витрат з використанням бази розподілу (годин праці, заробітної плати, обсягу діяльності, прямих витрат тощо) при нормальній потужності. Нерозподілені постійні ЗВВ включають до складу собівартості реалізованої продукції (робіт, послуг) у періоді їх виникнення. Загальна сума розподілених та нерозподілених постійних загальновиробничих витрат не може перевищувати їх фактичної величини. Прикладом постійних ЗВВ може бути орендна плата за приміщення цеху, в якому виробляється кілька видів продукції, заробітна плата загальновиробничого управлінського персоналу тощо.

У цій статті ми не будемо заглиблюватися в деталі обліку та розподілу ЗВВ, а зауважимо таке. Якщо підприємство бажає накопичувати інформацію про витрати за елементами з метою заповнення розділу III звіту про фінансові результати за формою, затвердженою НП(С)БО 1, або з іншою управлінською метою, воно може деталізувати суму розподілених ЗВВ за певними елементами. Тобто сума ЗВВ, розподілена на вироблену продукцію проведенням Д-т 23 К-т 91, може бути деталізована за елементами або в іншому порядку, встановленому підприємством (див. приклад 2).

Ми розглянули склад собівартості продукції, визначений нормами П(С)БО 16. У пунктах 11 і 16 П(С)БО 16 зазначено, що кожне підприємство самостійно встановлює детальний перелік та склад статей калькулювання виробничої собівартості продукції (робіт, послуг), а також перелік і склад змінних та постійних загальновиробничих витрат. Але це не означає, що можна не групувати витрати за елементами, визначеними пунктами 10 — 15 П(С)БО 16. На думку автора, детальний перелік та склад статей калькулювання має обов'язково складатися з урахуванням зазначених норм П(С)БО 16. Також при організації обліку в цій частині варто враховувати статті фінансової та управлінської звітності і передбачати групування витрат в аналітичному обліку за такими статтями, що будуть необхідні для складання такої звітності.

Приклад 2 Підприємство займається виробництвом пиломатеріалів та встановило такий перелік статей калькулювання продукції:

1. прямі матеріальні витрати:

1.1. сировина;

1.2. пально-мастильні матеріали;

1.3. запасні частини;

1.4. інші матеріальні витрати;

2. прямі витрати на оплату праці:

2.1. основна заробітна плата;

2.2. додаткова заробітна плата;

2.3. оплата відпусток;

2.4. оплата днів непрацездатності;

2.5. інші виплати працівникам;

3. інші прямі витрати:

3.1. відрахування на соціальні заходи;

3.2. амортизація основних засобів;

3.3. оренда приміщення цеху;

3.4. комунальні витрати;

3.5. інші витрати;

4. розподілені загальновиробничі витрати:

4.1. матеріальні витрати;

4.2. витрати на оплату праці;

4.3. відрахування на соціальні заходи;

4.4. амортизація;

4.5. інші загальновиробничі витрати.

Як бачимо з прикладу, статті калькулювання складено з урахуванням елементів витрат, визначених у пунктах 10 — 15 П(С)БО 16.

Крім цього, підприємство має вибрати метод розподілу постійних загальновиробничих витрат. Цю інформацію слід надати у наказі про облікову політику, що видається на початку діяльності підприємства. Якщо такого наказу ви ще не маєте, ви можете видати його у будь-який момент, при цьому враховуючи норми пп. 9, 10, 11, 14 П(С)БО 61. Крім такого наказу, зазначені переліки й обраний метод розподілу загальновиробничих витрат можна встановити й окремими наказами керівника підприємства або іншими розпорядчими документами (наприклад, розпорядженням організації вищого рівня або материнського підприємства). На думку автора, наявність розпорядчого документа є обов'язковою. Головний бухгалтер або інша особа, на яку покладено обов'язки щодо ведення обліку2, не може самостійно приймати рішення щодо переліку статей витрат або методу розподілу загальновиробничих витрат. Але така особа може взяти участь у складанні проекту наказу.

1 П(С)БО 6 «Виправлення помилок і зміни у фінансових звітах», затверджене наказом МФУ від 28.05.99 р. №137.

2 У тому числі особа, що веде бухгалтерський та податковий облік на умовах цивільно-правового договору.

Податковий облік

Склад собівартості виготовленої та реалізованої продукції, виконаних робіт, наданих послуг визначено п. 138.8 ПКУ. У податковому обліку витрати складаються з таких елементів:

1) прямі матеріальні витрати (пп. 138.8.1, пп. 138.8.3, пп. 138.8.6 ПКУ);

2) прямі витрати на оплату праці (пп. 138.8.2 ПКУ з урахуванням норм ст. 142 ПКУ);

3) амортизація виробничих основних засобів та нематеріальних активів, безпосередньо пов'язаних з виробництвом продукції, виконанням робіт, наданням послуг (ст. 144, ст. 145, ст. 146 ПКУ);

4) загальновиробничі витрати, які відносяться на собівартість виготовлених та реалізованих товарів, виконаних робіт, наданих послуг відповідно до П(С)БО (пп. 138.8.5 ПКУ);

5) вартість придбаних послуг, прямо пов'язаних із виробництвом товарів, виконанням робіт, наданням послуг;

6) інші прямі витрати, у т. ч. витрати з придбання електричної енергії (включаючи реактивну). Тож при формуванні витрат цього елементу слід враховувати норми пп. 138.8.4 ПКУ щодо придбання електричної енергії. До цього елемента включається також сума ЄСВ, нарахована за рахунок коштів роботодавця з урахуванням норм ст. 143 ПКУ.

Загалом склад елементів витрат у податковому обліку повторює склад елементів у бухгалтерському обліку, за винятком того, що окремими елементами названо амортизацію та вартість послуг, придбаних з виробничою метою.

Тепер порівняймо правила податкового та бухгалтерського обліку собівартості продукції. На жаль, не можна стверджувати, що ці правила є повністю ідентичними. В основному правила формування статей собівартості, визначені у пунктах 12 — 16 П(С)БО 16 та п. 138.8 ПКУ, повторюються. Проте є кілька видів витрат, які можна включати до собівартості у бухобліку, але щодо яких є обмеження з метою оподаткування. Зокрема, це такі витрати, як:

Прямі матеріальні витрати у частині вартості ТМЦ, придбаних у нерезидента, який має офшорний статус (п. 161.2 ПКУ). Якщо у бухобліку вартість таких ТМЦ можна включити до собівартості продукції у повному обсязі на загальних підставах, то у податковому обліку до собівартості можна включити лише 85% такої вартості з деталізацією щодо окремих договорів у додатку ВО. Таким чином, виникає постійна різниця між бухгалтерською та податковою собівартістю у сумі 15% вартості ТМЦ, придбаних у нерезидента з офшорним статусом.

Прямі витрати на оплату праці. Як уже було зазначено у розділі про бухгалтерський облік собівартості продукції, до цієї статті можна включити такі виплати працівникам, які не дозволені у податковому обліку.

Амортизація виробничих основних засобів у бухобліку може включати амортизацію об'єктів, які не є виробничими основними засобами у розумінні ПКУ (пп. 14.1.138 ПКУ). Наприклад, це може бути амортизація обладнання кімнати відпочинку виробничого персоналу, яку підприємство вирішило включати до собівартості продукції у бухобліку, але не має права це робити у податковому обліку. Докладніше про податкові різниці, які можуть виникнути за цією статтею, читайте у «ДК» №49/2012 та «ДК» №52/2012.

Iнші прямі витрати можуть включати в себе суми добових, виплачених у більшому розмірі, ніж це передбачено в абзаці четвертому пп. 140.1.7 ПКУ, витрати на добровільне страхування працівників (зокрема, медичне), на фінансування особистих потреб працівників (харчування, оплата послуг, оплата житла тощо) й інші витрати. До інших прямих витрат у бухобліку може також включатися вартість робіт або послуг, отриманих від нерезидента з офшорним статусом (п. 161.2 ПКУ). Тут виникає така сама різниця, що вже була розглянута вище стосовно ТМЦ, отриманих від такого нерезидента.

Звичайно, для обліку таких різниць та контролю правильності податкового обліку підприємство може окремо обліковувати витрати, не дозволені у податковому обліку, наприклад, на окремому субрахунку рахунка 23 «Виробництво». Нерідко підприємства застосовують з цією метою субрахунок 949, на якому обліковують будь-які витрати, не дозволені у податковому обліку, а отже, не включають їх до собівартості продукції (а також купованих товарів) і в бухобліку теж. З погляду автора, облік виробничих витрат на рахунку 94 — це неправильно, бо при цьому порушується норма ч. 1 ст. 3 Закону про бухоблік. За таких умов підприємство не зможе надати повну та неупереджену інформацію про фактичну собівартість своєї продукції (або товарів).

У прикладі 3 показано формування собівартості продукції у бухгалтерському та податковому обліку.

Приклад 3 Підприємство виробляє два види продукції — А та Б, унаслідок чого до її собівартості включаються ЗВВ, які відносяться до обох видів продукції, що виробляється. Прямі виробничі витрати, понесені за звітний період, вихід готової продукції, її реалізація показані у таблиці 2. Для спрощення таблиці всі розрахунки покажемо для одного виду продукції — А. ЗВВ, що були понесені протягом звітного періоду, дорівнюють: змінні — 12000 грн, у т. ч. на продукцію А — 7500 грн; розподілені постійні ЗВВ — 21500 грн, у т. ч. на продукцію А — 9800 грн, нерозподілені постійні ЗВВ становили 5200 грн. Усі інші дані прикладу наведено у таблиці 2.

Таблиця 2

Калькулювання собівартості виготовленої та реалізованої продукції А (до прикладу 3)

|

Зміст операції

|

Бухгалтерський облік

|

Сума, грн

|

Податковий облік

|

||

|

Д-т

|

К-т

|

Доходи

|

Витрати

|

||

|

Понесено витрати на виробництво

|

|||||

| Списано матеріали та інші ТМЦ на виробництво продукції А |

23

|

20, 22, 25, 26, 27, 28

|

145200,00

|

—

|

—

|

| Нараховано заробітну плату виробничому персоналу |

23

|

66

|

58000,00

|

—

|

—

|

| амортизація виробничих ОЗ |

23

|

13

|

45300,00

|

—

|

—

|

| вартість придбаних послуг у вітчизняних постачальників |

23

|

631

|

23700,00

|

—

|

—

|

| інші прямі витрати |

23

|

631, 372 та ін.

|

60500,00

|

—

|

—

|

| змінні ЗВВ |

23

|

91

|

7500,00

|

—

|

—

|

| розподілені постійні ЗВВ |

23

|

91

|

9800,00

|

—

|

—

|

| нерозподілені постійні ЗВВ |

901

|

91

|

5200,00

|

—

|

5200,00*

|

|

Рух готової продукції

|

|||||

| Оприбутковано з виробництва на склад 2800 одиниць готової продукції, собівартість одиниці становить 125 грн (350000 грн : 2800 шт.) |

26

|

23

|

350000,00

|

—

|

—

|

| Відвантажено покупцям 2000 одиниць готової продукції за ціною 330 грн за одиницю з ПДВ (330 грн х 2000 шт.) |

361

|

701

|

660000,00

|

550000,00

|

—

|

| Нараховано податкові зобов'язання з ПДВ |

701

|

641/ПДВ

|

110000,00

|

—

|

—

|

| Списано собівартість реалізованої продукції (125 грн х 2000 шт.) |

901

|

26

|

250000,00

|

—

|

250000,00**

|

| * Включено до рядка 05 декларації з податку на прибуток. ** Включено до рядка 05.1 декларації з податку на прибуток. |

|||||

Відображення собівартості товарів, продукції, робіт та послуг у звітності

Ми знаємо, що у бухгалтерському обліку застосовується принцип нарахування та відповідності доходів і витрат (причому всіх без винятку) згідно зі ст. 4 Закону про бухоблік. У податковому обліку цей принцип діє лише для собівартості товарів, продукції, виконаних робіт, наданих послуг (п. 138.4 ПКУ). Отже, собівартість товарів, продукції, робіт та послуг відображається у складі витрат лише у момент їх реалізації — як у бухобліку, так і в податковому обліку, а відповідно й у фінансовій та податковій звітності.

У фінансовій звітності за формами, передбаченими НП(С)БО 1, собівартість реалізованих товарів, продукції, робіт та послуг відображається у звіті про фінансові результати у рядку 2050 «Собівартість реалізованої продукції (товарів, робіт, послуг)» одночасно з відображенням чистого доходу1 від їх реалізації (рядок 2000 зазначеного звіту). Крім цього, згідно з п. 3.37 Рекомендацій №433, у розділі III звіту про фінансові результати наводять відповідні елементи операційних витрат (на виробництво і збут, управління й інші операційні витрати) за звітний період. При заповненні цього розділу використовують дані аналітичного обліку операційних витрат за елементами або дані синтетичного обліку на рахунках восьмого класу.

Зверніть увагу! До цього розділу не включають собівартість продукції (робіт, послуг), що вироблена та спожита самим підприємством, а також собівартість реалізованих товарів та запасів (проведення Д-т 90, 943 К-т 28, 26, 27, 20, 22). Отже, у цьому розділі відображають лише витрати, фактично понесені у звітному періоді у зв'язку з виробництвом продукції, робіт та послуг, а також адміністративні витрати, витрати на збут та інші операційні витрати. Це обороти за дебетом рахунків 23, 92, 93 та 94 у розрізі елементів, при цьому обороти за дебетом рахунка 23 беруться лише у тій частині, що припадає на собівартість продукції, реалізованої у звітному періоді. Якщо підприємство веде облік витрат одночасно на рахунках класу 9 та класу 82, воно може використовувати дані рахунків класу 8 з урахуванням того, що витрати на виробництво (Д-т 23 К-т 80 — 84) наводяться у тій частині, що припадає на продукцію, реалізовану у звітному періоді.

1 Тобто доходу без урахування непрямих податків, зокрема ПДВ.

2 Згідно з розділом I Iнструкції про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, затвердженою наказом МФУ від 30.11.99 р. №291.

У фінансовій звітності для суб'єктів малого підприємництва собівартість реалізованих товарів, продукції, робіт та послуг теж відображають одночасно з доходами від їх реалізації: рядки 080 та 030 звіту про фінансові результати за формою №2-м та за формою №2-мс. Витрати за елементами у цих формах фінансової звітності не наводять.

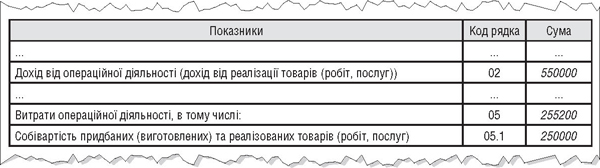

У декларації з податку на прибуток за формою, затвердженою наказом Мінфіну від 28.09.2011 р. №1213, собівартість придбаних (виготовлених) та реалізованих товарів, продукції, робіт та послуг відображають у рядку 05.1 одночасно з відображенням доходу від їх реалізації у рядку 02. У зразку показано заповнення декларації з податку на прибуток за даними прикладу 3.

Зразок

Заповнення декларації з податку на прибуток (фрагмент)

Нормативна база

- НП(С)БО 1 — Національне положення (стандарт) бухгалтерського обліку 1 «Загальні вимоги до фінансової звітності», затверджене наказом Мінфіну від 07.02.2013 р. №7.

- П(С)БО 9 — Положення (стандарт) бухгалтерського обліку 9 «Запаси», затверджене наказом Мінфіну від 20.10.99 р. №246.

- П(С)БО 16 — Положення (стандарт) бухгалтерського обліку 16 «Витрати», затверджене наказом Мінфіну від 31.12.99 р. №318.

- П(С)БО 25 — Положення (стандарт) бухгалтерського обліку 25 «Фінансовий звіт суб'єкта малого підприємництва», затверджене наказом Мінфіну від 25.02.2000 р. №39.

- Рекомендації №433 — Методичні рекомендації щодо заповнення форм фінансової звітності, затверджені наказом Мінфіну від 28.03.2013 р. №433.

Юлія ЄГОРОВА, фахівець з оподаткування та бухгалтерського обліку