Iнколи в Реєстрі ПН допускають помилку — двічі вписали одну й ту ж податкову накладну, не поставили дріб у номері накладної, виписаної філією контрагента, поставили не ту дату виписки ПН, не ту суму тощо. Тож уже після подання копії Реєстру ПН у податкову в бухгалтера виникає закономірне запитання: як виправити помилку? Саме про це ми й розповімо.

Реєстр ПН є основою для відображення зведених результатів обліку в декларації з ПДВ1 (п. 6 р. I Порядку №1340).

У пункті 1 р. I Порядку №1340 зазначено, що виправлення помилки в Реєстрі ПН здійснюється методом «сторно» за правилами, передбаченими для бухгалтерського обліку, у момент виявлення такої помилки.

Крім того, проведені коригування помилкових записів у Реєстрі ПН не призводять до потреби формування нових (уточнюючих) Реєстрів ПН та подання їх до податкової.

Помилки, звісно, бувають різні. Деякі з них пов'язані лише з записом у Реєстрі ПН (наприклад, неправильне найменування контрагента, не зазначено дріб у номері ПН, яку складає філія, помилка у IПН або ж просто помилка у вартісних даних тощо), тому така неправильна інформація не потрапила до податкової декларації з ПДВ чи її додатків (а отже, і не впливає на ПЗ з ПДВ до сплати в бюджет). Але деякі помилки (зокрема цифрові показники: база оподаткування, сума ПДВ) потрапляють і до декларації з ПДВ2, а отже, впливають на показники ПЗ до сплати в бюджет.

1 Форма декларації затверджена наказом Міністерства фінансів України від 25.11.2011 р. №1492.

2 У цій статті не розглядається виправлення помилок у декларації з ПДВ.

У Порядку №1340 Мінфін прописав порядок уточнення показників у зв'язку з виправленням помилок — див. р. V. Щоправда, він більш придатний для виправлення вартісних помилок.

Так, при виправленні помилки методом «сторно» до Реєстру ПН одночасно вносяться два записи: помилковий запис зі знаком «-» та правильний запис зі знаком «+» (п. 2 р. V Порядку №1340).

Тож в звітному періоді, в якому ви виявили помилку, вам слід зробити зворотний запис на відповідний помилковий запис. Саме так радять робити податківці у п. 2 р. V Порядку №1340. При здійсненні виправлення, яке пов'язане з вартісним записом, платником податку робляться такі записи:

у колонці 1 розділів I та/або II Реєстру ПН зазначається порядковий номер запису;

у колонках 2 — 6 розділу I та/або колонках 2 — 7 розділу II Реєстру ПН дублюються реквізити документа, вартісні показники якого сторнуються;

у відповідних колонках 7 — 12 розділу I та/або колонках 8 — 16 розділу II Реєстру ПН вартісні показники зазначаються з відповідним знаком «+» чи «-».

Увага! Помилку виправляють у тому звітному періоді, у якому її виявили (п. 1 р. I Порядку №1340). Тож якщо, наприклад, помилку в Реєстрі ПН за жовтень 2012 року виявили в лютому 2013 р., то виправити її слід саме в Реєстрі ПН за лютий 2013 року.

Якщо виправлення помилки потребує подання платником податку уточнюючого розрахунку (помилка стосується показників декларації з ПДВ: обсягу постачання та/або суми ПДВ), то до виду документа додається літера «У» (наприклад: ПНПУ — паперова податкова накладна). Загальну суму за документами, дані з яких потрапляють до УР, зазначають у рядку «З них включено до уточнюючих розрахунків за звітний період» р. I або р. II Реєстру ПН (п. 1 та п. 2 р. V Порядку №1340).

Буває й так, що помилка не вартісна, а просто механічна (наприклад, неправильне найменування контрагента, помилка у номері ПН або не зазначено дріб у номері ПН, яку складає філія, тощо). У такому разі, на думку автора, виправлення варто проводити за правилами з розділу V Порядку №1340 (порядок виправлення наведено вище). Отже, тут перший запис слід зробити з неправильним значенням (наприклад, з помилковим номером ПН) та відповідно зі знаком «-» біля всіх вартісних показників. А от другий запис — уже з правильними даними ПН та відповідно зі знаком «+» біля всіх вартісних показників.

Дехто зауважить: мовляв, п. 1 р. I Порядку №1340 чітко визначає, що виправлення помилки в Реєстрі ПН здійснюють «методом «сторно» за правилами, передбаченими для бухгалтерського обліку». Тож чи не треба в такому разі складати бухгалтерську довідку при такій операції? З одного боку, такої прямої вимоги Порядок №1340 не містить. З іншого — за правилами бухобліку в разі виправлень помилок методом «сторно» слід скласти бухгалтерську довідку (п. 4.3 Положення №88). Тому, на думку автора, не буде зайвим її все-таки скласти. Спеціальної форми бухгалтерської довідки для таких випадків не затверджено, тому її можна сформувати в довільному вигляді.

На практиці бухгалтери стикаються з наступною проблемою при виправленні помилок у Реєстрі ПН. Так траплялось, що при надсиланні Реєстру ПН з виправленнями до податкової за місцем реєстрації платника податку фактично виправлення не відбувається, оскільки програма просто не приймає такий Реєстр ПН. Це пов'язано з особливостями програмного забезпечення податківців, яке накопичує інформацію за даними з Реєстрів ПН. Тому радимо перед тим, як робити виправлення в Реєстрі ПН, звернутися до своєї податкової за роз'ясненням, як фактично здійснити виправлення. Були випадки, коли для внесення виправлень за Реєстром ПН до податкової бази платники ПДВ подавали заяву в довільній формі до податкової за місцем своєї реєстрації з проханням зробити відповідні виправлення в Реєстрах ПН. На підставі цього документа спеціалісти податкової проводили коригування в електронних базах даних. А платника податку просто повідомляли про внесення виправлень.

На замітку: якщо при заповненні Реєстру ПН за отриманою ПН, за якою відображено ПК з ПДВ, платник допустив механічну помилку, яка не впливає на суму сплати ПЗ у бюджет, то така помилка не призводить до втрати права на ПК з ПДВ за цією ПН. Звісно, за умови, що ПН виписано з дотриманням норм ст. 201 ПКУ та Порядку №1379.

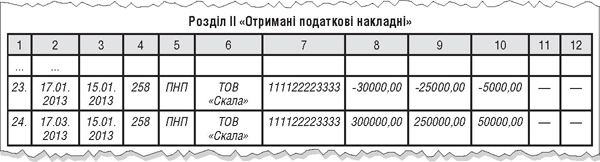

Приклад У Реєстрі ПН за січень виявлено помилку — неправильно зазначено суму в графі 8 розділу II: замість 300000 зазначено 30000 (цей показник вплинув і на інші дані Реєстру ПН, та в декларації всі показники правильні). Помилку виявлено 07.03.2013 р. Виправлення помилки не потребує подання до податкової Уточнюючого розрахунку (оскільки в декларацію було внесено правильні дані). Виправлення проводять в Реєстрі ПН за березень 2013 року. Виправлення помилки покажемо у зразку згідно з приписами р. V Порядку №1340.

Зразок

Нормативна база

- Порядок №1340 — Порядок ведення реєстру виданих та отриманих податкових накладних, затверджений наказом Мінфіну України від 17.12.2012 р. №1340.

- Порядок №1379 — Порядок заповнення податкової накладної, затверджений наказом Мінфіну України від 01.11.2011 р. №1379.

- Положення №88 — Положення про документальне забезпечення записів у бухгалтерському обліку, затверджене наказом Мінфіну України від 24.05.95 р. №88.

Василь РОРАТ, «Дебет-Кредит»