До декларації з ПДВ вносяться дані податкового обліку платника. Одним із додатків декларації є додаток 61, який подається платниками ПДВ у разі заповнення рядків 3, 4, 5, а також підприємствами (організаціями) інвалідів. Пропонуємо з'ясувати практичні моменти заповнення та подання цього додатка.

У яких випадках подається додаток Д6

На початку нагадаємо, що податкова звітність з ПДВ2 за новими формами зі змінами, внесеними наказом Мінфіну від 17.12.2012 р. №13423, уперше подається:

- за березень 2013 року — не пізніше 22 квітня (20 квітня вихідний день, тому останнім днем подання вважається наступний операційний день, п. 49.20 ПКУ) платниками податку, у яких податковий період дорівнює календарному місяцю;

- за I квартал 2013 року — протягом 40 к. д., що настають за останнім календарним днем звітного періоду, платниками податку, у яких податковий період дорівнює календарному кварталу.

Хоча додаток Д6 також викладено в новій редакції, слід зазначити, що порівняно з попередньою формою алгоритм його заповнення не змінено. Зміни, яких зазнав додаток Д6, стосуються лише шапки, зокрема змінено службове поле 01.

У декларації з ПДВ у рядку 6 зазначаються загальні обсяги постачання звітного періоду, які оподатковуються не тільки за основною або за нульовою ставкою, а також:

— операції, що не є об'єктом оподаткування (ст. 196 ПКУ), рядок 3 декларації;

— операції з постачання послуг за межами митної території України та послуг, місце постачання яких визначено відповідно до пунктів 186.2, 186.3 за межами митної території України, рядок 4 декларації. Рядок 4 може заповнюватися лише в декларації 0110 (загальна)4;

— операції, які звільнені від оподаткування (ст. 197 ПКУ, підрозділ 2 розділу XX ПКУ, міжнародні договори (угоди), рядок 5 декларації. Для складання звіту про суми податкових пільг5 за перший квартал 2013 р. суб'єкт господарювання користується Довідником податкових пільг станом на 01.01.2013 р. №64 (лист ДПСУ від 29.12.2012 р. №64).

1 Цей додаток — Довідка (Д6) — подається до декларацій 0110/0121 — 123/0130/0140 за наявності операцій, які підлягають відображенню у цьому додатку.

2 Наказ Мінфіну від 25.11.2011 р. №1492 «Про затвердження форм та Порядку заповнення і подання податкової звітності з податку на додану вартість».

3 Наказ Мінфіну від 17.12.2012 р. №1342 «Про внесення змін до наказу Міністерства фінансів України від 25 листопада 2011 року №1492».

4 У деклараціях 0121 — 0123/0130/0140 рядок 4 не заповнюється, оскільки місцем постачання сільськогосподарських послуг, що є результатом здійснення діяльності, на яку відповідно до п. 209.17 ПКУ поширюється дія спеціального режиму оподаткування у сфері сільського та лісового господарства, а також рибальства, та які надаються безпосередньо платником податку — суб'єктом такого спеціального режиму, є митна територія України, п. 3.5 розділу V Порядку №1492.

5 Форма затверджена Постановою КМУ від 27.12.2010 р. №1233 «Про затвердження Порядку обліку сум податків та зборів, не сплачених суб'єктом господарювання до бюджету у зв'язку з отриманням податкових пільг».

У деяких платників ПДВ нерідко виникає запитання: чи потрібно отримані від банків кошти за залишками на поточних рахунках відображати в декларації з ПДВ, зокрема у рядку 3? Зазначимо, що кошти, які надходять платникам ПДВ від банків як проценти за середньоденними залишками на поточних рахунках, не підпадають під визначення операції з постачання товарів/послуг. Тобто в разі надходження таких коштів у платника податку об'єкта оподаткування ПДВ не виникає, і такі кошти не підлягають відображенню у податковій декларації з ПДВ (аналогічну відповідь можна знайти у рубриці ЄБПЗ підкатегорії 130.25).

Отже, як тільки у платника ПДВ буде заповнено зазначені вище рядки декларації з ПДВ, це свідчить про вимогу подання додатка Д6 — Довідка (Д6), заповнення таблиці 1, таблиці 2, таблиці 3 відповідно.

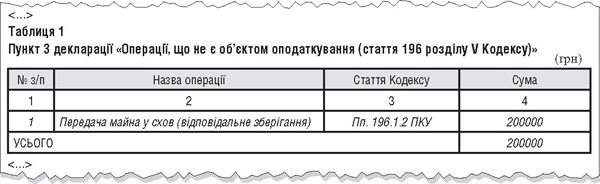

Приклад 1 Підприємство — платник ПДВ передає на відповідальне зберігання товар на суму 200000,00 грн без ПДВ. Згідно з пп. 196.1.2 ПКУ такі операції не є об'єктом оподаткування. У декларації з ПДВ така операція відобразиться у рядку 3, відповідно слід заповнити таблицю 1 додатка Д6, як показано у зразку.

Зразок

Фрагмент заповнення додатка Д6 до декларації з ПДВ (таблиця 1)

Отже, за умовами прикладу в декларації з ПДВ заповнюється рядок 3, відповідно в додатку Д6 треба заповнити таблицю 1, де у графі 2 навести назву операції, у графі 3 — статтю, точніше, конкретний пункт статті 196 ПКУ, відповідно до якого здійснювані операції не є об'єктом оподаткування. У графі 4 цієї таблиці зазначається сума операції. Якщо операцій, що не є об'єктом оподаткування, є кілька, то відповідно у рядках таблиці 1 зазначаються всі застосовані в цьому звітному періоді підстави для неоподаткування таких операцій. У рядку «Усього» таблиці 1 додатка Д6 має бути зазначено суму — таку, як у рядку 3 декларації з ПДВ. Аналогічно заповнюється таблиця 2 додатка Д6, коли в декларації з ПДВ є заповнений рядок 4, та/або таблиця 3 цього ж додатка, коли заповнюється рядок 5 декларації з ПДВ.

Крім того, додаток Д6 подають щомісяця підприємства (організації) інвалідів, які у таблиці 4 здійснюють відповідні розрахунки (про що далі).

Наслідки незаповнення рядків 3, 4, 5 декларації з ПДВ

У рядку 6 декларації з ПДВ зазначається загальний обсяг оподатковуваних та неоподатковуваних платником податку операцій. Значення цього рядка дорівнює сумі рядків 1, 2.1, 2.2, 3, 4 та 5 колонки А, і заповнюється також тільки колонка А декларації з ПДВ, тобто обсяги постачання (без ПДВ).

Отже, в ідеалі може створитися враження, що сума рядків 6 колонки А (з урахуванням коригування за рядком 8) декларації з ПДВ (за три місяці або за рік) повинна збігатися з рядком 01 декларації з прибутку (за відповідний квартал або рік). Але на практиці є причини розбіжності даних за деклараціями, зокрема:

1) особа зареєстрована платником ПДВ не з першого звітного періоду протягом року. Відповідно декларація з прибутку містить показники за рік, а декларація з ПДВ — лише з періоду реєстрації платником ПДВ;

2) за нормами оподаткування податком на прибуток дохід визначається без застосування правила першої події, а в оподаткуванні ПДВ це правило збережено. Якщо аналізувати, наприклад, операцію з нарахування та сплати (отримання) процентів у межах договору фінлізингу, то датою визнання доходу буде дата нарахування процентів (п. 137.11 та п. 153.7 ПКУ), а в декларації з ПДВ такі суми знайдуть своє відображення або в періоді нарахування платежу, або в періоді його фактичного отримання, тобто за подією, що настала раніше (пп. 196.1.2 ПКУ). Така операція на підставі документа бухгалтерського обліку1 відображається у Реєстрі ПН2 (заповнюються графи 7 та 11 розділу I) та в рядку 3 декларації з ПДВ з відповідним поданням додатка Д6. Дохід у вигляді лізингового платежу, зокрема процентів, відображатиметься у складі інших доходів платника податку на прибуток за датою нарахування процентів у рядку 03 декларації з прибутку (у рядку 03.7 додатка IД). Відповідно періоди відображення такої операції у двох деклараціях — декларації з прибутку та в декларації з ПДВ — можуть різнитись. I таких випадків (операцій) є безліч;

1 Це може бути банківська виписка або первинний документ про нарахування процентів залежно від того, яка подія сталася раніше.

2 Затверджений наказом Мінфіну від 17.12.2012 р. №1340.

3) є такі операції, як, наприклад, передача майна у відповідальне зберігання або в оперативну оренду. Такі операції не є об'єктом оподаткування ПДВ, але повинні відображатись у рядку 3 декларації з ПДВ. З іншого боку, зазначені операції не відображаються взагалі у складі доходу платника (зберігача — абз. 4 пп. 153.4.1 та орендаря — п. 153.7 ПКУ), тож у декларації з прибутку також.

Але ми на конкретному прикладі спробуємо також розібратися в іншій ситуації — коли камеральною перевіркою1 встановлено розбіжності у деклараціях з ПДВ та прибутку. Які можуть бути наслідки, якщо бухгалтер помилково не відобразив у відповідному рядку (3, 4 або 5) декларації з ПДВ здійснену операцію, яка підлягає відображенню у таких рядках?

Приклад 2 Платник ПДВ на загальній системі оподаткування за договором франчайзингу отримує роялті у грошовій формі. Така операція відповідно до пп. 196.1.6 ПКУ не є об'єктом оподаткування. При цьому податкова накладна не виписується, але така операція на підставі документа бухгалтерського обліку повинна відображатись у Реєстрі ПН (графи 7 та 11) і на підставі таких даних відображатись у рядку 3 декларації з ПДВ. Платник ПДВ припустився помилки та не відобразив отримання роялті у відповідному рядку декларації з ПДВ.

У декларації з прибутку отримання роялті було враховано у складі інших доходів, відповідно відображено у рядку 03 (додаток IД, рядок 03.3).

Виходячи з того, що камеральній перевірці підлягає вся податкова звітність суцільним порядком, за результатом такої перевірки було встановлено розбіжності у деклараціях особи.

Камеральній перевірці підлягають у т. ч. додатки до декларацій, зокрема перевірка зіставлення даних податкової звітності з ПДВ з інформацією декларації з прибутку2. У разі виявлення органом ДПС під час проведення такої перевірки помилок, допущених при заповненні декларації, складається Акт про результати камеральної перевірки (додаток 3 до Порядку №1492), у якому у графі 3 таблиці 1 зазначаються результати перевірки — суть помилки (порушення). Після реєстрації в органі ДПС примірник акта вручається або надсилається платнику ПДВ для підписання протягом 3 р. д.

1 Камеральною вважається перевірка, яка проводиться у приміщенні органу ДПС виключно на підставі даних, зазначених у податкових деклараціях (розрахунках) платника податків (пп. 75.1.1 ПКУ).

2 Редакція допускає, що починаючи з 2013 року більшість платників податку на прибуток подають річну декларацію з прибутку, але все-таки п. 57.1 ПКУ передбачено випадки, коли декларація з прибутку подаватиметься за перший квартал, перше півріччя, три квартали звітного (податкового) року та за звітний (податковий) рік.

Пам'ятайте, що в разі виявлення помилок, що не вплинули на розрахунки з бюджетом, штрафні санкції (відповідальність, встановлена главою II ПКУ, зокрема п. 123.1 ПКУ та п. 50.1) до платника ПДВ не застосовуються. За умовами прикладу в акті контролюючий орган зазначить, що це методологічна помилка, яка не вплинула на розрахунки з бюджетом. Штрафні санкції до платника ПДВ застосовані не будуть, але платник отримає письмовий запит подати пояснення. I якщо такий запит буде проігноровано (тобто фактично платник податку не надасть пояснення у довільній формі на письмовий запит органу ДПС протягом 10 р. д. з дня отримання запиту), такий факт може розцінюватися податковою як підстава для проведення позапланової документальної перевірки (пп. 78.1.4 ПКУ).

Як виправити таку специфічну помилку? Слід подати уточнюючий розрахунок до декларації з ПДВ. Подати такий УР слід як окремий документ, у складі якого буде належно заповнений додаток Д6 з позначкою у полі 013 — «Уточнюючий».

Фактично у такому УР буде заповнено графу 4, до якої переносяться всі показники декларації звітного періоду, в якому допущено помилку. У графі 5 уточнюючого розрахунку відображаються відповідні показники з урахуванням виправлення. Зокрема, за умовами прикладу у рядку 3 буде відображено суму отриманих роялті, як наслідок, у графі 6 буде різниця — сума помилки (абсолютне значення). За вимогою п. 8 розділу VI Порядку №1492: «У разі виправлення помилок у рядках поданої раніше декларації, до яких повинні додаватися додатки, до уточнюючого розрахунку повинні бути подані відповідні додатки, що містять інформацію щодо уточнених показників».

Виправлення зазначеної помилки не вплинуло на показники декларації з ПДВ, отже, немає недоплати податкових зобов'язань до бюджету. Тому рядок 26 УР, у якому зазначається сума 3% штрафу, буде порожнім.

Розрахунок показників підприємств (організацій) інвалідів

Якщо декларацію з ПДВ подає платник, який належить до підприємств (організацій) інвалідів, то у звітній декларації у спеціально відведеному полі 10 шапки робиться позначка «х», яка свідчить, що платник податку є підприємством громадської організації інвалідів.

У разі заповнення спеціального поля для відміток 10 обов'язковим є подання додатка Д6 до декларації з ПДВ із заповненням таблиці 4 «Розрахунок показників щодо належності підприємства (організації) до підприємства (організації) інвалідів». Цей розрахунок є фактично підтвердженням на право застосування податкової пільги, встановленої відповідно до п. 197.6 та п. 8 підрозділу 2 розділу ХХ ПКУ.

Нагадаємо, що підприємства мають право застосовувати таку пільгу лише за наявності реєстрації у відповідному органі ДПС, яка здійснюється на підставі заяви платника податку про бажання отримати таку пільгу і рішення уповноваженого органу відповідно до Закону про основи соціальної захищеності інвалідів1.

1 Закон УРСР від 21.03.91 р. №875-XII «Про основи соціальної захищеності інвалідів в Україні».

Додаток Д6 із заповненою таблицею 4 такі підприємства подають щомісяця, що є підтвердженням відповідності встановленим критеріям та права застосовувати податкову пільгу. Так, у таблиці 4 додатка Д6 здійснюють розрахунки:

1) ЧПI — відсотка інвалідів, які мають у підприємстві (організації), яке засноване громадськими організаціями інвалідів, основне місце роботи, протягом попереднього звітного (податкового) періоду від середньооблікової чисельності штатних працівників облікового складу такого підприємства (організації). Для застосування пільг з ПДВ кількість працюючих інвалідів повинна становити не менш як 50% середньооблікової кількості штатних працівників;

2) ФОПI — відсотка фонду оплати праці інвалідів протягом звітного періоду від суми загальних витрат з оплати праці, що належать до складу витрат. Для застосування пільги фонд оплати праці таких інвалідів повинен становити протягом звітного періоду не менш як 25% суми загальних витрат з оплати праці, що належать до складу витрат згідно з правилами оподаткування податком на прибуток;

3) БВТ — відсотка суми витрат з переробки (обробки, інших видів перетворення) сировини, комплектувальних виробів, складових частин, інших купованих товарів/послуг, які використовуються при виготовленні таких товарів/послуг, щодо яких застосовується звільнення від оподаткування підприємством (організацією), яке засноване громадськими організаціями інвалідів, відносно ціни постачання таких виготовлених товарів/послуг. Безпосереднім вважається виготовлення товарів/послуг, у результаті якого сума витрат з переробки становить не менш ніж 8% ціни постачання таких виготовлених товарів/послуг (див. лист ДПСУ від 24.12.2012 р. №7689/0/61-12/15-3415).

Отже, підприємство, яке одночасно відповідає зазначеним вище критеріям і тому має право застосовувати пільгу за п. 197.6 або п. 8 підрозділу 2 розділу ХХ ПКУ, повинне у додатку Д6 заповнити таблицю 3 (сума графи 4 цієї таблиці переноситься до рядка 5 декларації звітного періоду) та таблицю 4.

Замість висновків

За нормами п. 46.1 ПКУ додатки до податкової декларації з ПДВ є її невід'ємною частиною. Тому платнику ПДВ не слід ігнорувати відображення навіть тих операцій, що не впливають на розрахунки з бюджетом. Якщо ДПI звертається з запитом подати пояснення причин розбіжностей, платнику треба пам'ятати, що таке пояснення подається у довільній формі протягом 10 р. д. з дня отримання запиту.

I насамкінець. Відповідальність за порушення порядку заповнення документів податкової звітності несуть юридичні особи, а також їхні посадові особи (пп. 47.1.1 ПКУ).

Олена ВОДОП'ЯНОВА, «Дебет-Кредит»