Iмпорт — досить розповсюджена операція в Україні. У цій статті зупинимося на відображенні імпорту товарів1.

Операції імпорту товарів (ввезення товарів на митну територію України) є об'єктом оподаткування ПДВ, — про це зазначає п. 185.1 ПКУ. Водночас останній абзац цього пункту уточнює, що «до операцій з ввезення товарів на митну територію України... прирівнюється поміщення товарів у будь-який митний режим, визначений Митним кодексом України». Iмпортом товарів, з відповідним оподаткуванням, також вважатимуться операції з:

1) ввезення необоротних активів як внеску до статутного капіталу (див. пп. «б» п. 198.1 ПКУ);

1 У статті розглядається імпорт товарів, але не розглядаються імпорт підакцизних товарів, а також операції з давальницькою сировиною.

2) ввезення необоротних активів на митну територію України за договорами оперативного або фінансового лізингу (див. пп. «г» п. 198.1 ПКУ).

Слід також пам'ятати, що згідно з пп. 196.1.17 ПКУ не є об'єктом оподаткування ПДВ операції із ввезення товарів, сумарна фактурна вартість яких не перевищує еквівалент 300 євро:

1) у несупроводжуваному багажі;

2) на адресу одного одержувача (юридичної або фізичної особи) в одній депеші від одного відправника у міжнародних поштових відправленнях;

3) на адресу одного одержувача (юридичної або фізичної особи) протягом однієї доби у міжнародних експрес-відправленнях.

Пропонуємо покроковий алгоритм оподаткування ПДВ операцій з імпорту товарів та їх правильного відображення у декларації з ПДВ.

Крок 1. Визначаємо дату виникнення ПЗ за імпортом товарів

За імпортом товарів податкові зобов'язання в імпортера визначаються за особливими правилами. Зокрема, не діє правило першої події, звичне для ПДВ. А датою виникнення податкових зобов'язань з ПДВ у разі ввезення товарів на митну територію України є дата подання митної декларації для митного оформлення (п. 187.8 ПКУ). Тому попередня (авансова) оплата вартості товарів, що імпортуються, не змінює ПЗ імпортера (п. 187.11 ПКУ). Отже, тільки на дату подання митної декларації визначається база оподаткування ПДВ і нараховуються ПЗ.

Крок 2. Визначаємо базу для оподаткування ПДВ товарів, ввезених до України, та сплачуємо ПДВ на митниці

Норми ПКУ визначають базу оподаткування при імпорті товарів на рівні договірної (контрактної) вартості, але не нижчої за митну вартість цих товарів (п. 190.1 ПКУ). Водночас митна вартість визначається митниками відповідно до розділу III МКУ і включає мито та акцизний податок (якщо у поставці є підакцизні товари). На практиці виходить так, що у більшості випадків митна вартість може бути більшою за договірну вартість товарів. Це надалі може викликати низку запитань, особливо у разі подальшого продажу таких товарів, — про це ми розповімо далі.

Оскільки товари ввозяться з-за кордону, важливим є питання щодо курсу валют, який слід брати для перерахунку вартості товарів у гривні. Відповідно до п. 190.1 ПКУ, «При визначенні бази оподаткування для товарів, що ввозяться на митну територію України, перерахунок іноземної валюти у валюту України здійснюється за офіційним курсом валюти України до цієї іноземної валюти, встановленим Національним банком України, що діє на день подання митної декларації для митного оформлення. У разі якщо митна декларація не подавалась, перерахунок іно-земної валюти у валюту України здійснюється за офіційним курсом валюти України до цієї іноземної валюти, встановленим Національним банком України, що діяв на день визначення податкових зобов'язань».

На практиці митним оформленням товарів займаються митні брокери, і в більшості випадків суму ПЗ, яку слід сплатити під час митного оформлення товару, визначити відразу важко. Тому СГД, який ввозить товари, перераховує на митницю кошти із запасом, бо якщо такі суми не буде сплачено на рахунок митниці, митне оформлення товарів не проводиться. Згідно з п. 206.1 ПКУ, «Під час ввезення товарів на митну територію України суми податку підлягають сплаті до державного бюджету платниками податку до/або на день подання митної декларації безпосередньо на єдиний казначейський рахунок, крім операцій, за якими надається звільнення (умовне звільнення) від оподаткування».

Отже, сплата ПДВ на митниці під час ввезення товарів до України — це, власне, і будуть податкові зобов'язання підприємства. Проте відображати їх у декларації з ПДВ не треба. Підтвердженням їх нарахування та сплати будуть МД та відпуск товарів у вільний обіг. Для підприємства важливо те, що після сплати ПДВ на митниці у нього виникне право на ПК за такою операцією. А от податковий кредит буде відображено у декларації з ПДВ.

Крок 3. Відображаємо податковий кредит за ввезеними до України товарами

Після оформлення митної декларації та сплати ПДВ на митниці імпортер отримає право на податковий кредит. Датою виникнення права платника податку на ПК, згідно з п. 198.2 ПКУ, для операцій з імпорту товарів є дата сплати податку за податковими зобов'язаннями відповідно до п. 187.8 ПКУ. Але пам'ятайте, що згідно з п. 198.6 ПКУ не відносяться до ПК суми ПДВ, не підтверджені митними деклараціями. На практиці виникає запитання: якщо ПДВ сплачено в одному періоді, а МД оформлено в іншому, — коли виникає право на ПК? На думку автора, керуючись нормами ПКУ, право на включення сплачених сум до складу ПК виникатиме за датою оформлення МД.

Приклад 1 Варіант 1. Підприємство «Альфа» оформило МД на митниці 29 березня. Отже, право на податковий кредит також виникає 29 березня, тож буде відображене у декларації з ПДВ за березень, яку за новою формою слід подати не пізніше 22 квітня.

Варіант 2. Підприємство «Альфа» сплатило всі необхідні митні платежі та ПДВ 29 березня, але МД на митниці було оформлено лише 1 квітня. Оскільки заборонено відносити до ПК суми ПДВ, не підтверджені митними деклараціями, відобразити ПК за такою МД, не порушуючи норми ПКУ, можна у декларації з ПДВ за квітень, яку слід подати не пізніше 20 травня.

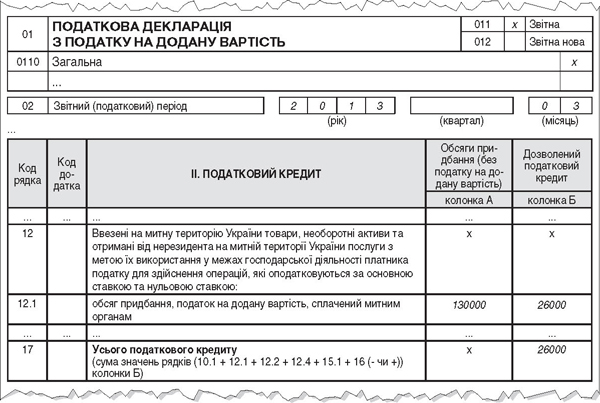

Отже, при імпорті товарів документ, який дає право на ПК, — це оформлена відповідно до вимог законодавства митна декларація, яка підтверджує сплату ПДВ (див. графу 047 МД, затвердженої Постановою №450).

З метою підтвердження податкового кредиту суми ПДВ, сплачені на митниці при ввезенні товарів, що підтверджені МД, відображаються імпортером у рядку 12.1 декларації з ПДВ. У колонці А рядка 12.1 слід відобразити митну вартість товарів, зазначену у МД. А у колонці Б рядка 12.1 декларації з ПДВ слід відобразити суму ПДВ, сплачену митним органам при розмитненні.

Нехай читачів не хвилює той факт, що згідно з п. 198.3 ПКУ «Податковий кредит звітного періоду визначається виходячи з договірної (контрактної) вартості товарів/послуг, але не вище рівня звичайних цін, визначених відповідно до статті 39 цього Кодексу...». До ПК відноситься вся сума ПДВ, сплачена на митниці, адже саме з митної вартості визначалася база для визначення ПЗ. Звісно, ПК за ввезеними товарами буде у разі:

1) використання таких імпортних товарів у межах господарської діяльності та оподатковуваних ПДВ операціях;

2) наявності належним чином оформленої МД.

Це неодноразово підтверджувалося консультаціями фахівців ДПСУ.

Також звертаємо увагу на останні роз'яснення ДПСУ щодо оформлення МД для підтвердження права на ПК. У листі від 29.12.2012 р. №12875/0/71-12/22-3317 ДПСУ зазначає, що:

1) митна декларація на паперовому носії вважається оформленою за наявності на всіх її аркушах відбитка особистої номерної печатки посадової особи митного органу, яка завершила митне оформлення;

2) електронна митна декларація вважається оформленою за наявності внесеної до неї посадовою особою митного органу, яка завершила митне оформлення, відмітки про завершення митного оформлення та засвідчення такої декларації електронним цифровим підписом посадової особи. Така МД надсилається декларанту або уповноваженій ним особі.

ДПСУ підсумовує, що свідченням завершення імпортної операції є дата надходження товару на митну територію України, фактичного перетину ним митного кордону, що підтверджується проставленням відповідних митних забезпечень на товаросупровідних та товарно-транспортних документах, але за обов'язкової наявності МД.

Приклад 2 Підприємство у березні імпортувало товар на суму 10000,00 дол. США на умовах 100% передоплати. Станом на кінець березня товар ще не було ввезено до України. У такій ситуації права на ПК у підприємства немає, адже, незважаючи на сплату коштів постачальнику-нерезиденту, товар не перетнув митну територію України, а отже, і ПДВ не було сплачено на митниці. Тому така операція не має відображатись у декларації з ПДВ.1

1 Про те, як відобразити таку операцію в обліку з податку на прибуток, читайте у «ДК» №38/2011 та у «ДК» №2/2013.

Приклад 3 Підприємство імпортувало товар 27.03.2012 р. на умовах післяплати. Фактурна вартість товару — 15000,00 дол. Митну вартість визначено митниками на рівні 130000,00 грн, відповідно сума ПДВ — 26000,00 грн. Підприємство сплатило ПДВ у сумі 26000,00 грн та митні платежі умовно на суму 6000,00 грн. МД оформлено 27.03.2012 р.

Отже, у декларації за березень 2013 р., яка подається не пізніше 22 квітня 2013 р., до рядка 12.1 колонки Б можна внести суму 26000,00 грн, а до колонки А — суму 130000,00 грн (див. зразок).

Зразок

Незважаючи на те, що фактурна вартість менша за митну, ПК виникає саме зі суми ПДВ, сплаченої на митниці, тобто з митної вартості.

Як відобразити такі операції в обліку з податку на прибуток, ми розглядали у «ДК» №38/2011, а також у «ДК» №2/2013.

На практиці може виникнути питання щодо товарів, які надані нерезидентом безкоштовно та ввозяться на митну територію України. Це можуть бути, приміром, зразки продукції, надані нерезидентом для безоплатного розповсюдження серед потенційних споживачів для ознайомлення з товаром. У такому випадку при розмитненні зразків продукції на митниці виникатиме база оподаткування ПДВ. Підприємство змушене буде сплатити ПДВ. Постає запитання: чи можна відобразити ПК за такою операцією? Оскільки має місце ввезення товару до України (навіть отриманого безкоштовно) та сплата ПДВ на митниці, то матиме місце і ПК. В даному випадку виконуються умови п. 198.2 ПКУ, який дає право на визнання ПК по факту сплати податку на митниці. Звісно, за умови використання зазначених зразків у госпдіяльності платника, а також в операціях, що оподатковуються ПДВ. А використовуватися в оподатковуваних операціях такі зразки будуть: адже майбутня безоплатна передача товарів споживачам для ознайомлення прирівнюється до постачання (див. пп. 14.1.191 ПКУ) із відповідним нарахуванням ПДВ. Підтверджує нашу позицію й ДПСУ. Зокрема, у листі від 27.03.2012 р. №5434/6/23-50.0114 зазначається, що «ПДВ, сплачений при імпорті безоплатно отриманих товарів, обчислений відповідно до вимог податкового і митного законодавства, включається до складу податкового кредиту платника податку за умови використання імпортованих товарів в оподатковуваних операціях у межах господарської діяльності платника податку».

На практиці також може виникнути запитання щодо включення до складу ПК суми ПДВ, зазначеної у МД та сплаченої при імпорті товарів, у разі якщо такі суми ПДВ не було віднесено до складу ПК у періоді виникнення права на таке включення. Наприклад, МД оформлено останнім днем місяця, скажімо 28 лютого, і бухгалтер помилково не включив сплачений ПДВ до декларації з ПДВ за лютий.

Якщо виникла така ситуація, то відобразити ПК у рядку 12.1 декларації з ПДВ в іншому періоді, ніж період виникнення права на ПК при ввезенні товару, згідно з нашим прикладом, не у лютому, а у березні навряд чи вийде. Адже:

1) відповідно до п. 198.2 ПКУ, датою виникнення права на віднесення сум ПДВ до податкового кредиту для операцій із ввезення на митну територію України товарів є дата сплати податку за податковими зобов'язаннями згідно з п. 187.8 ПКУ, що підтверджено МД;

2) можливість відображення ПК протягом 365 днів на підставі запізнілих документів стосується лише податкових накладних (п. 198.6 ПКУ);

3) відповідно до Порядку №1340, операції із ввезення товарів на митну територію України відображаються у Реєстрі виданих та отриманих податкових накладних на підставі МД у тому звітному періоді, в якому вони здійснені.

Тому при ввезенні товарів суми ПДВ, зазначені у МД та сплачені на митниці, включаються до складу ПК у періоді виникнення права на таке включення, за умови призначення таких товарів для використання в оподатковуваних операціях та в межах госпдіяльності платника податків. Тобто при ввезенні товарів суми ПДВ відображаються у ПК у періоді оформлення МД.

Водночас говорити про втрату ПК, мабуть, не варто. На думку автора, у такому випадку можна скористатися механізмом виправлення помилок і подати уточнюючий розрахунок до податкової декларації з ПДВ за період, у якому мав бути відображений ПК за такою операцією.

Пунктом 1 р. IV Порядку №1492 визначено: «У разі якщо у майбутніх податкових періодах (з урахуванням строків давності, визначених статтею 102 глави 9 розділу II Кодексу) платник податків самостійно виявляє помилки, що містяться у раніше поданій ним декларації, він зобов'язаний надіслати уточнюючий розрахунок до такої декларації за формою, встановленою на дату подання уточнюючого розрахунку... У разі виправлення помилок у рядках поданої раніше декларації, до яких повинні додаватися додатки, до уточнюючого розрахунку чи декларації, до якої включені уточнені показники, повинні бути подані відповідні додатки, що містять інформацію щодо уточнених показників...».

Тому якщо при ввезенні товарів, призначених для використання в оподатковуваних операціях та госпдіяльності, платник ПДВ не включив до складу ПК суми ПДВ, сплачені та зазначені у МД, у періоді виникнення права на таке включення, то він може подати уточнюючий розрахунок і відповідні додатки до податкової декларації з ПДВ за період, в якому виникло таке право, з виправленими показниками.

Крок 4. Якщо митна вартість після митного оформлення змінилася...

Трапляється, що імпортер не згоден з величиною митної вартості, визначеної митниками, а відтак, і з сумою ПДВ, сплаченою під час ввезення товару. У такому випадку імпортер може звернутися до суду. Якщо підприємство виграє позов й отримає право на зменшення ПЗ з ПДВ при імпорті, то як тоді провести відповідне коригування в обліку? Не виключено, що після митного оформлення товару митниця прийме рішення про донарахування платежів, зокрема ПДВ, при митному оформленні товару, вже відпущеного у вільний обіг. А якщо такий товар вже продано, — тоді як?

У листі від 30.11.2011 р. №6445/6/15-3415-26 фахівці ДПСУ зазначають, що якщо митні органи збільшили митну вартість товарів уже після оформлення МД, платник податку має право відобразити суму ПДВ, додатково сплачену митним органам у зв'язку зі збільшенням митної вартості імпортних товарів, у складі ПК. Але у такому випадку слід мати аркуш коригування до МД, який оформляється митним органом у строк, що не перевищує 10 робочих днів з дня надходження до митного органу інформації про доплату (повернення) сум митних платежів або реєстрації заяви декларанта (уповноваженої особи) у митному органі (відповідно до п. 3 Порядку №1145). Фахівці ДПСУ звертають увагу на те, що «у разі коли податковий (звітний) період, в якому платник податку здійснив доплату коштів до Державного бюджету України у зв'язку зі збільшенням митної вартості імпортних товарів, передує податковому (звітному) періоду, в якому оформлено аркуш коригування до ВМД, платник податку має право включити суму ПДВ, сплачену митним органам, до податкового кредиту у тому звітному періоді, в якому оформлено аркуш коригування до ВМД» [МД — Ред.].

Також податківці звертають увагу на те, що «у разі збільшення митної вартості імпортованих товарів необхідно відповідно до вимог Кодексу провести перерахунок не лише податкового кредиту, а й податкових зобов'язань за операціями з постачання на митній території України таких імпортованих товарів, незалежно від того, що такі операції, можливо, уже відбулися в минулих періодах».

Iншими словами, якщо на момент збільшення митної вартості товару та відповідного донарахування ПЗ з ПДВ митницею імпортний товар уже було продано, причому за ціною, нижчою за митну вартість, платник повинен був виписати дві ПН: одну — на суму продажної вартості товару, іншу — на суму перевищення митної вартості над продажною та доплатити ПДВ з такої різниці. Саме тому податківці нагадують: якщо товар вже було продано, слід провести коригування ПЗ за ПН, виданою на суму перевищення митної вартості над продажною вартістю імпортного товару, таким чином збільшивши собі ПЗ з ПДВ. Про це також згадується у листі ДПСУ від 22.03.2012 р. №8225/7/15-3417-26.

Якщо ж, наприклад, на підставі рішення суду величина митної вартості зменшується, таку операцію також буде відображено в обліку при оформленні аркуша коригування до МД. У разі визнання, що митна вартість, з якої було нараховано ПДВ на митниці, є завищеною, слід фактично привести у відповідність розрахунки з митницею. Тобто підприємство повинне буде зменшити ПК, відображений попередньо у рядку 12.1 декларації з ПДВ. Як саме відобразити таке коригування, у законодавстві не прописано. Але можливий варіант відображення суми, на яку зменшується ПК з ПДВ, у рядку 12.1 зі знаком «мінус».

Сума ПДВ, яку підприємство відсторнує з ПК, буде заборгованістю митниці перед підприємством (переплатою ПДВ). Відсторнувати раніше відображений ПК, на думку автора, слід у періоді отримання аркуша коригування до МД.

У листі від 22.03.2012 р. №8225/7/15-3417-26 (див. «ДК» №20/2012) ДПСУ зазначає: «...якщо після продажу імпортованого товару змінюється величина митної вартості імпортованих товарів (наприклад, зменшення митної вартості за рішенням суду), то платник податку — продавець відповідно до пункту 192.1 статті 192 Кодексу повинен виписати розрахунок коригування до податкової накладної (до тієї, що була виписана на суму перевищення митної вартості товарів над фактичною) та відповідно зменшити податкові зобов'язання з ПДВ». Отже, розрахунок коригування виписується саме до тієї податкової накладної, яку було виписано на суму перевищення митної вартості товарів над фактичною. У цьому випадку ПН та РК, виписаний до неї, не реєструються в ЄРПН.

Крок 5. Реалізація імпортного товару та складання ПН — важливі моменти

Відповідно до п. 11 підр. 2 р. ХХ ПКУ, податкова накладна, виписана при здійсненні операцій з постачання товарів, ввезених на митну територію України, з 01.01.2012 р. підлягає включенню до ЄРПН незалежно від суми ПДВ в одній ПН.

Реєстрація податкових накладних та/або розрахунків коригування до ПН у ЄРПН здійснюється не пізніше 15-ти календарних днів, наступних за датою їх складання (п. 201.10 ПКУ). Докладний механізм реєстрації ПН та РК в ЄРПН прописано у Порядку №12461, а ми висвітлювали цю тему у «ДК» №39/2012.

1 Порядок ведення Єдиного реєстру податкових накладних, затверджений постановою КМУ від 29.12.2010 р. №1246.

Як ми зазначали вище, для імпортера товарів дуже важливим є питання визначення митної вартості. Саме з урахуванням цієї вартості сплачується, зокрема, і ПДВ на митниці. Проте митна вартість відіграє важливу роль не лише при ввезенні товару: вона потрібна і при подальшій його реалізації. Адже, відповідно до абз. 3 п. 188.1 ПКУ, «база оподаткування операцій з постачання товарів, ввезених платником на митну територію України, визначається виходячи з їх договірної (контрактної) вартості, але не нижче митної вартості товарів, з якої були визначені податки і збори, що справляються під час їх митного оформлення, з урахуванням акцизного податку та ввізного мита, за винятком податку на додану вартість, що включаються в ціну товарів/послуг згідно із законом».

Це означає, що при реалізації товару, раніше ввезеного на територію України, за будь-якою ціною, у т. ч. й акційною, але меншою за митну, ПЗ з ПДВ визначають виходячи з митної вартості (див. також п. 39.13 ПКУ). Під час таких операцій виписують дві податкові накладні: одну — для покупця на загальну суму реалізації, де базою для ПДВ буде договірна ціна, іншу — на суму різниці між митною вартістю та продажною (договірною ціною). Два примірники другої ПН залишаються в імпортера. Як правильно виписати такі ПН, ми докладно розглядали на прикладах у «ДК» №39/2012.

Якщо ж договірна (контрактна) вартість дорівнює митній або більша за неї, то, звичайно, проблем з виписуванням ПН не має бути. Така накладна виписується звичайним способом — на суму реалізації, і оригінал такої ПН видається покупцеві імпортного товару. Пам'ятайте, що ПН заповнюється державною мовою. Якщо неможливо перекласти торгову марку або найменування товару з іноземної мови державною та з метою збереження ідентифікації такого товару, у графі 3 «Номенклатура товарів/послуг продавця» ПН можливо зазначити назву торгової марки та у вигляді абревіатури найменування товару без перекладу його державною мовою. При цьому при здійсненні постачання різних товарів слід враховувати їх назви та класифікацію згідно з УКТ ЗЕД. Так, наприклад, при постачанні друкованої продукції назвою товару буде «Книжка» або «Брошура» або «Журнал», а не назва друкованого твору чи ім'я його автора (див. лист ДПСУ від 16.02.2012 р. №4809/7/15-3417-26, «ДК» №19/2012).

Приклад 4 Підприємство імпортувало товар за фактурною вартістю 5000,00 дол. США на умовах післяплати. Митна вартість, визначена митниками як база для оподаткування ПДВ, становить 50000,00 грн. Отже, сума ПДВ, сплачена при митному оформленні товару, становить 10000,00 грн. Товар частково було пошкоджено, тому було прийнято рішення уцінити його і продати за загальною вартістю 25000,00 грн. На підприємстві оформлено всі відповідні документи про проведення уцінки. Усю партію товару було продано за 25000,00 грн з нарахуванням ПДВ у сумі 5000,00 грн. У цьому випадку підприємству слід додатково донарахувати ПДВ на базу оподаткування, визначену як різниця між митною та продажною вартістю партії товару, тобто на суму 25000,00 грн (50000,00 — 25000,00 грн), та додатково включити до ПЗ періоду продажу товару ПЗ з ПДВ у сумі 5000,00 грн. У такому разі слід виписати дві ПН: одну — на суму поставки, іншу — на суму перевищення митної вартості над продажною (зразок заповнення таких ПН див. у «ДК» №39/2012).

При постачанні імпортних товарів у ПН одним із обов'язкових реквізитів є код товару згідно з УКТ ЗЕД. Пам'ятайте, що код товару, ввезеного (імпортованого) на митну територію України, згідно з УКТ ЗЕД зазначається постачальниками в ПН на всіх етапах постачання такого товару на митній території України. У разі одночасного постачання імпортованих та вітчизняних товарів графа «код товару згідно з УКТ ЗЕД» у ПН заповнюється лише щодо тих товарних позицій, які належать до підакцизних або які ввезені на митну територію України. Така думка підтверджується також податковими консультаціями, зокрема наданими в ЄБПЗ на сайті www.sts.gov.ua.

На замітку імпортеру

З 01.07.2013 р., серед інших, ПН повинна містити новий обов'язковий реквізит: «номер та дата митної декларації, за якою було здійснено митне оформлення товару, ввезеного на митну територію України» (пп. «ї» п. 201.1 ПКУ).

Зрозуміло, що така зміна передбачає і зміну форми ПН (а можливо, і форми Реєстру виданих та отриманих ПН). Наразі форма ПН, затверджена Наказом №1379, залишилася та сама.

Зверніть увагу: ДПСУ у листі від 21.08.2012 р. №1272/0/71-12/15-3117 повідомляла: «реквізити «номер та дата митної декларації, за якою було здійснено митне оформлення товару, ввезеного на митну територію України» підлягають зазначенню у податковій накладній з моменту набрання чинності змінами до форми податкової накладної про її доповнення відповідними графами для відображення таких реквізитів».

Нормативна база

- Порядок №1340 — Порядок ведення реєстру виданих та отриманих податкових накладних, затверджений наказом Мінфіну від 17.12.2012 р. №1340.

- Порядок №1145 — Порядок оформлення аркуша коригування та визнання такими, що втратили чинність, деяких наказів Державної митної служби України, затверджений наказом Мінфіну від 06.11.2012 р. №1145.

- Порядок №1492 — Порядок заповнення і подання податкової звітності з ПДВ, затверджений наказом Мінфіну України від 25.11.2011 р. №1492.

- Постанова №450 — Постанова КМУ від 21.05.2012 р. №450 «Питання, пов'язані із застосуванням митних декларацій».

Мар'яна КОНДЗЕЛКА, «Дебет-Кредит»