Продовжуємо розгляд особливостей відображення у декларації з ПДВ окремих операцій. У цій статті зупинимося на відображенні імпорту послуг. Про відображення у декларації з ПДВ імпорту товарів читайте у «ДК» №12/2013.

Постачання послуг на митній території України є об'єктом оподаткування ПДВ (ст. 185 ПКУ). ПКУ не містить окремо визначення терміна «постачання робіт», а тому операції постачання робіт прирівнюються до постачання послуг відповідно до пп. 14.1.185 ПКУ. Тож тут і далі у статті автор, вживаючи слово «послуги», розуміє під ним також і роботи.

З метою оподаткування ПДВ операцій з імпорту послуг та їх правильного відображення у декларації з ПДВ автор рекомендує скористатися шестикроковим алгоритмом.

Крок 1. Визначаємо, чи буде імпорт послуги об'єктом оподаткування ПДВ

Не всі імпортні послуги будуть об'єктом оподаткування ПДВ, а лише ті з них, місце постачання яких розташоване на митній території України. Отже, у разі отримання імпортних послуг насамперед слід з'ясувати місце їх постачання. За загальним правилом, встановленим у п. 186.4 ПКУ, місцем постачання послуг є місце реєстрації постачальника, за винятком операцій, зазначених у пунктах 186.2 та 186.3 ПКУ (див. таблицю).

Таблиця

Визначення місця постачання послуг

|

Визначення місця постачання

|

Вид послуги

|

Норма ПКУ

|

|

|

1.

|

Місце фактичного постачання послуг, пов'язаних з рухомим майном: | послуги, що є допоміжними у транспортній діяльності: навантаження, розвантаження, перевантаження, складська обробка товарів та інші аналогічні види послуг; | Пп. «а»пп. 186.2.1 |

| послуги із проведення експертизи та оцінки рухомого майна; | Пп. «б» пп. 186.2.1 | ||

| послуги, пов'язані із перевезенням пасажирів та вантажів, у т. ч. з постачанням продовольчих продуктів і напоїв, призначених для споживання; | Пп. «в» пп. 186.2.1 | ||

| послуги з виконання ремонтних робіт і послуг із переробки сировини, а також інших робіт і послуг, що пов'язані з рухомим майном | Пп. «г» пп. 186.2.1 | ||

|

2.

|

Фактичне місцезнаходження нерухомого майна, у т. ч. такого, що будується, для тих послуг, які пов'язані з нерухомим майном: | послуги агентств нерухомості; | Пп. «а» пп. 186.2.2 |

| послуги з підготовки та проведення будівельних робіт; | Пп. «б» пп. 186.2.2 | ||

| інші послуги за місцезнаходженням нерухомого майна, у т. ч. такого, що будується | Пп. «в» пп. 186.2.2 | ||

| Місце фактичного надання послуг у сфері: | культури, мистецтва, освіти, науки, спорту, розваг або інших подібних послуг, включаючи послуги організаторів діяльності у зазначених сферах та послуги, що надаються для влаштування платних виставок, конференцій, навчальних семінарів та інших подібних заходів | Пп. 186.2.3 | |

|

3.

|

Місцем постачання зазначених послуг вважається місце, в якому отримувач послуг зареєстрований як суб'єкт господарювання або — за відсутності такого місця — місце постійного чи переважного його проживання. До таких послуг належать: | надання майнових прав інтелектуальної власності, створення за замовленням та використання об'єктів права інтелектуальної власності, у т. ч. за ліцензійними договорами, а також надання (передача) права на скорочення викидів парникових газів (вуглецевих одиниць); | Пп. «а» п. 186.3 |

| рекламні послуги; | Пп. «б» п. 186.3 | ||

| консультаційні, інжинірингові, інженерні, юридичні (у т. ч. адвокатські), бухгалтерські, аудиторські, актуарні, а також послуги з розроблення, постачання та тестування програмного забезпечення, з оброблення даних та надання консультацій з питань інформатизації, надання інформації та інших послуг у сфері інформатизації, у т. ч. з використанням комп'ютерних систем; | Пп. «в» п. 186.3 | ||

| надання персоналу, у т. ч. якщо персонал працює за місцем здійснення діяльності покупця; | Пп. «г» п. 186.3 | ||

| надання в оренду (лізинг) рухомого майна, крім транспортних засобів та банківських сейфів; | Пп. «ґ» п. 186.3 | ||

| телекомунікаційні послуги, а саме: послуги, пов'язані з передаванням, поширенням або прийманням сигналів, слів, зображень та звуків або інформації будь-якого характеру за допомогою проводових, супутникових, стільникових, радіотехнічних, оптичних або інших електромагнітних систем зв'язку, включаючи відповідне надання або передання права на використання можливостей такого передавання, поширення або приймання, у т. ч. надання доступу до глобальних інформаційних мереж; | Пп. «д» п. 186.3 | ||

| послуги радіо- та телемовлення; | Пп. «е» п. 186.3 | ||

| надання посередницьких послуг від імені та за рахунок іншої особи або від свого імені, але за рахунок іншої особи, якщо забезпечується надання покупцю послуг, перерахованих у п. 186.3 ПКУ; | Пп. «є» п. 186.3 | ||

| надання транспортно-експедиторських послуг | Пп. «ж» п. 186.3 | ||

|

4.

|

Місцем постачання послуг є місце реєстрації постачальника, крім операцій, зазначених у пунктах 186.2 та 186.3 ПКУ | загальне правило для всіх послуг | П. 186.4 |

Послуги, які отримані від нерезидента і не є об'єктом оподаткування ПДВ (тобто місцем постачання яких не буде митна територія України), не будуть відображені у декларації з ПДВ. Таку саму позицію посідають і фахівці ДПСУ. Зокрема, у ЄБПЗ на запитання: «Чи відображаються резидентом у реєстрі виданих та отриманих податкових накладних та у декларації з ПДВ отримані від нерезидента послуги, місце постачання яких відповідно до ст. 186 ПКУ визначається за межами митної території України» податківці відповідають: «Операції з отримання резидентом послуг від нерезидента, місце постачання яких визначено за межами митної території України, відображенню у податковій декларації з ПДВ та у реєстрі виданих та отриманих податкових накладних не підлягають».

Резидент для уникнення у майбутньому зайвих запитань під час податкових перевірок щодо неоподаткування ПДВ послуг, наданих нерезидентом за місцем поставки за межами України, повинен підтвердити, що такі послуги не підпадають під об'єкт оподаткування ПДВ. Для цього можна використати такі первинні документи, як угоди, акти виконаних робіт тощо (див., зокрема, лист ДПСУ від 25.12.2012 р. («ДК» №6/2013).

Якщо при імпорті послуг об'єкт оподаткування ПДВ з'явиться (див. таблицю), то у покупця «нерезидентських» послуг виникнуть свої особливості оподаткування ПДВ, незалежно від того, чи буде отримувач послуг платником ПДВ, чи ні (наприклад, «єдиноподатник» — неплатник ПДВ). Адже всі СПД — як юрособи, так і фізособи (включаючи «єдиноподатників» — неплатників ПДВ), — є особами, відповідальними за нарахування та сплату ПДВ до бюджету при отриманні послуг від нерезидентів та їхніх представництв, які не зареєстровані платниками ПДВ, якщо місцем постачання таких послуг є митна територія України (п. 180.2 ПКУ).

Крок 2. Визначаємо дату виникнення ПЗ з імпорту послуг, що підпадають під об'єкт оподаткування ПДВ

Дата виникнення ПЗ при імпорті послуг, якщо місцем їх надання є митна територія України, для платника ПДВ виникатиме за подією, що відбувається раніше:

1) або за датою списання коштів з банківського рахунка платника податку в оплату послуг;

2) або за датою оформлення документа, що засвідчує факт постачання послуг нерезидентом, залежно від того, яка з подій відбулася раніше.

Дату виникнення ПЗ буде зафіксовано або у виписці банку, або в акті наданих послуг (залежно від того, яка подія відбулася першою). Саме на цю дату потрібно скласти ПН, про що мова піде далі.

Крок 3. Визначаємо базу оподаткування ПДВ отриманих від нерезидента послуг, місце постачання яких — митна територія України

Відповідно до п. 190.2 ПКУ, базою для оподаткування послуг, які поставляються нерезидентами на митній території України, «є договірна (контрактна) вартість таких послуг з урахуванням податків та зборів, за винятком ПДВ, що включаються до ціни постачання відповідно до законодавства. Визначена вартість перераховується у національну валюту за обмінним курсом НБУ на дату виникнення податкових зобов'язань. У разі отримання послуг від нерезидентів без їх оплати база оподаткування визначається виходячи зі звичайних цін на такі послуги без урахування ПДВ».1

Крок 4. Складаємо ПН на вартість отриманих імпортних послуг, місце поставки яких — митна територія України

Податкову накладну складає покупець — отримувач імпортних послуг та який є платником ПДВ. Така ПН складається за нормами ст. 208 ПКУ в одному примірнику. Відповідно до п. 8.2 Порядку №13792, рядок «Iндивідуальний податковий номер продавця» заповнюється залежно від напряму використання придбаної послуги.

Якщо послуги призначаються для використання в оподатковуваних операціях (буде визнано ПК у наступному періоді), то у рядку «Iндивідуальний податковий номер продавця» відображається умовний IПН «300000000000».

Якщо послуги не призначаються для використання у госпдіяльності або придбані з метою їх використання для постачання послуг за межами митної території України або послуг, місце постачання яких визначається відповідно до п. 186.3 ПКУ (місце, в якому отримувач зареєстрований СГД), — умовний IПН буде «200000000000». Пам'ятайте, що з таким напрямом використання придбаних «нерезидентських» послуг права на ПК у наступному періоді у платника ПДВ не буде.

У рядку «Номер свідоцтва про реєстрацію платника податку на додану вартість (продавця)» проставляється нуль (у правій стороні поля). У верхній лівій частині ПН робиться відповідна позначка «Х» та зазначається тип причини 14 — «Виписана покупцем (отримувачем) послуг від нерезидента».

Зверніть увагу: покупець — платник ПДВ у разі отримання на митній території України послуг від нерезидента повинен заповнювати ПН державною мовою.

Щодо відображення такої ПН у Реєстрі виданих та отриманих ПН зазначимо таке. Пунктом 10.3 Порядку №13403 встановлено, що операції з отримання послуг від нерезидента на митній території України відображаються на підставі ПН, податкові зобов'язання за якою включено до податкової декларації попереднього періоду. Тобто ПН, виписана платником ПДВ — покупцем під час отримання послуг від нерезидента, виходячи із форми Реєстру відображається на дату виникнення ПЗ платника податку у розділі I Реєстру, а на дату виникнення ПК — у розділі II Реєстру із заповненням відповідних граф. Нормами Порядку №1340 визначено, що до граф 2, 3, 4, 5, 6, 7 розділів I, II Реєстру, зокрема, переносять відповідні реквізити податкової накладної. При цьому у графі 5 «найменування (П. I. Б. для фізичної особи)» тау графі 6 «індивідуальний податковий номер» розділу I Реєстру проставляються реквізити покупця. Пунктом 2.5 розділу IV Порядку №1340 визначено, що у разі отримання послуг від нерезидента на митній території України у графі 6 розділу II Реєстру проставляються країна нерезидента та найменування (прізвище, ім'я, по батькові (за наявності) — для фізособи) нерезидента. Такі дані слід заповнити українською мовою.

1 Методи визначення звичайних цін наведено у ст. 39 ПКУ. Докладно про їх визначення ми писали у «ДК» №5/2013.

2 Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 01.11.2011 р. №1379.

3 Наказ Мінфіну від 17.12.2012 р. №1340 «Про затвердження форми Реєстру виданих та отриманих податкових накладних та порядку його ведення».

У разі якщо товари/послуги, придбані у нерезидента, не призначаються для використання у госпдіяльності або придбані з метою їх використання для постачання послуг за межами митної території України або послуг, місце постачання яких визначається відповідно до п. 186.3 ст. 186 р. V ПКУ, у графі 7 відображається умовний IПН «200000000000». А якщо товари (послуги), придбані у нерезидента, призначаються для використання у госпдіяльності платника податку для здійснення операцій, які підлягають оподаткуванню ПДВ, звільнені від оподаткування чи не є об'єктом оподаткування, у графі 7 розділу II Реєстру відображається умовний IПН «300000000000». Надалі отримані від нерезидента на митній території України послуги з метою їх використання в операціях, які:

— не є об'єктом оподаткування (ст. 196 ПКУ);

— звільнені від оподаткування (ст. 197 та підр. 2 р. XX ПКУ);

— не оподатковуються (постачання послуг за межами України та послуг, місце постачання яких визначено відповідно до пунктів 186.2, 186.3 ПКУ за межами України), —

відображатимуться у рядку 13.3 декларації, але ПК за такими послугами у підприємства не буде.

Крок 5. Відображаємо ПЗ за такою операцією у декларації з ПДВ

ПЗ за ПН, складеною за операцією з імпорту послуг, місцем постачання яких є митна територія України, включаються до податкової декларації з ПДВ у періоді виникнення ПЗ і відображаються у колонці Б рядка 7 декларації (у разі заповнення рядка 7 жоден додаток не подається). У колонці А рядка 7 відображається база для нарахування ПЗ за імпортом послуг.

Якщо отримувач послуг не є платником ПДВ (наприклад, «єдиноподатник» без сплати ПДВ), податок все ж таки треба сплатити, але податкову накладну виписувати не потрібно. Замість декларації з ПДВ слід подати Розрахунок податкових зобов'язань отримувача послуг, не зареєстрованого як платник ПДВ1 (подається за той звітний період (календарний місяць), у якому такі послуги отримано відповідно до п. 180.2 ПКУ та п. 9, 11 р. I Порядку №14922). Базою для оподаткування ПДВ буде договірна вартість (п. 190.2 ПКУ). Отримувач послуг, не зареєстрований як платник ПДВ, подає такий Розрахунок протягом 20-ти календарних днів, що настають за останнім календарним днем звітного (податкового) місяця, у якому такі послуги отримано, та сплачує до бюджету суму ПДВ, зазначену у колонці 8 Розрахунку, протягом 10-ти календарних днів, що настають за граничним терміном його подання (див. п. 10 р. I Порядку №1492, ст. 46 ПКУ (див. приклад 2).

1 Повна назва Розрахунку: «Розрахунок податкових зобов'язань, нарахованих отримувачем послуг, не зареєстрованим як платник податку на додану вартість, які постачаються нерезидентами, у тому числі їх постійними представництвами, не зареєстрованими платниками податків, на митній території України». Його затверджено наказом Мінфіну від 25.11.2011 р. №1492.

2 Порядок заповнення і подання податкової звітності з податку на додану вартість, затверджений наказом Мінфіну від 25.11.2011 р. №1492.

Оскільки такий розрахунок прирівняно до податкової декларації, то у разі неподання Розрахунку ПЗ відповідальність настає відповідно до п. 120.1 ПКУ — «170 гривень за кожне таке неподання або несвоєчасне подання. Ті самі дії, вчинені платником податків, до якого протягом року було застосовано штраф за таке порушення, — тягнуть за собою накладення штрафу в розмірі 1020 гривень за кожне таке неподання або несвоєчасне подання».

Крок 6. Відображаємо податковий кредит за отриманими імпортними послугами

Датою виникнення права на податковий кредит, відповідно до п. 198.2 ПКУ, для операцій з постачання послуг нерезидентом на митній території України, є дата сплати (нарахування) податку за податковими зобов'язаннями, включеними отримувачем таких послуг до податкової декларації з ПДВ попереднього періоду. Отже, відображення ПЗ у декларації попереднього періоду вважається їх фактичною сплатою, а тому дає право на ПК у цій же сумі у поточному періоді. Суми податку на підставі ПН включаються до декларації з ПДВ наступного періоду у рядку 12.4 декларації з ПДВ (п. 201.12 ПКУ).

Приклад 1 Українське підприємство «Альфа» отримало послуги від іноземного підприємства «Адольф», розташованого у Німеччині, з приводу юридичного консультування відкриття іноземного представництва підприємства «Альфа» у Німеччині. Вартість послуг становить 10000 євро. Послуги було оплачено 04.03.2013 р. Курс на дату оплати — 10,67 грн/євро (умовно). Акт про надання послуг підписано 20.03.2013 р. Курс на дату підписання акта — 10,80 грн/євро (умовно). Отже, у цій ситуації:

1. Місцем надання юридичних послуг буде місце, в якому отримувач послуг зареєстрований як СГД, тобто територія України (див. пп. «в» п. 186.3 ПКУ, а також таблицю).

2. Дата виникнення ПЗ з ПДВ — 04.03.2013 р., тобто ПЗ за такими послугами має бути відображено у декларації за березень 2013 р., яку за новою формою слід подати вже не пізніше 22 квітня1.

1 Оскільки 20 квітня — граничний термін подання декларації з ПДВ у квітні — припадає на суботу, такий термін переноситься на 22 квітня згідно з п. 49.20 ПКУ. Проте перенесення строків не стосується сплати ПЗ з ПДВ, які слід сплатити не пізніше 30 квітня.

3. База для оподаткування ПЗ дорівнює: 10000 євро х 10,67 грн/євро = 106700 грн. ПДВ — 21340 грн. Подальша зміна курсу не впливає на базу для оподаткування ПДВ, бо ПДВ нараховуємо за першою подією.

4. Покупцеві послуг слід виписати ПН на суму 128040 грн (у т. ч. ПДВ) в одному примірнику. Таку ПН не треба реєструвати в ЄРПН незалежно від суми ПДВ у ній.

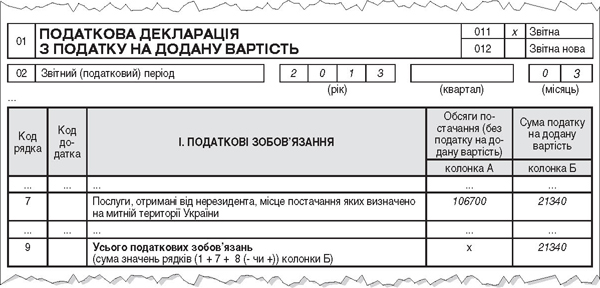

5. У декларації за березень 2013 року у рядку 7 колонки А слід відобразити суму 106700 грн, а у колонці Б — 21340 грн (див. зразок 1).

Зразок 1

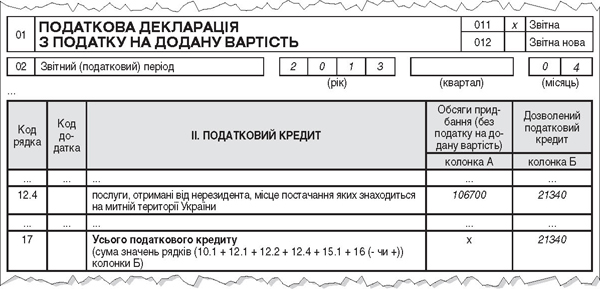

6. У декларації за квітень 2013 року підприємство матиме право на податковий кредит у сумі 21340 грн, який слід відобразити у рядку 12.4 декларації з ПДВ за квітень (див. зразок 2).

Зразок 2

Приклад 2 Українське підприємство на єдиному податку без сплати ПДВ на підставі договору оперативної оренди орендує у нерезидента Франції:

1) приміщення, розташоване на митній території України;

2) вантажний автомобіль.

Вартість послуг з оренди приміщення — 1000 євро/міс., а вартість послуг з оренди вантажівки — 500 євро/міс. Згідно з договором, оплата послуг відбувається протягом 5-ти днів після закінчення місяця, акти про надані послуги закриваються останнім днем звітного місяця. Послуги за березень буде оплачено у квітні. Акти було підписано 29.03.2013 р. Курс євро на 29.03.2013 р. — 10,70 грн/євро (умовно). У такому випадку слід звернути увагу на таке:

1. Послуги з отримання в оперативну оренду нерухомого майна, розташованого на митній території України, є об'єктом оподаткування ПДВ й оподатковуються за ставкою 20% (див. пп. «в» пп. 186.2.2 ПКУ та таблицю). Платником ПДВ буде орендар, незважаючи на те, що він не є платником ПДВ. Послуги з оренди транспортних засобів не є об'єктом оподаткування ПДВ (пп. «ґ» п. 186.3, а також п. 186.4 ПКУ ПКУ). Місце постачання послуг із надання в оренду транспортних засобів визначається у загальному порядку як місце реєстрації постачальника (п. 186.4 ПКУ). Послуги з надання в оперативний лізинг транспортних засобів лізингодавцем-нерезидентом (який не має постійного представництва в Україні) не є об'єктом оподаткування ПДВ. Таку позицію посідає і ДПСУ в ЄБПЗ, категорія 130.06. На запитання «Як визначається місце постачання послуг з оренди транспортних засобів (залізничного, морського, річкового, автомобільного, авіаційного та трубопровідного)» ДПСУ відповідає, що «місцем постачання послуг з оренди транспортних засобів (залізничного, морського, річкового, автомобільного, авіаційного та трубопровідного) є місце реєстрації постачальника таких послуг».

2. Дата виникнення ПЗ з послуг з оренди нерухомості — 29.03.2013 р. на підставі акта про надані послуги, договору оренди.

3. База для оподаткування ПДВ дорівнює: 1000 євро х 10.70 грн/євро = 10700 грн. ПДВ = 2140 грн. Подальша зміна курсу на базу для оподаткування ПДВ не впливає.

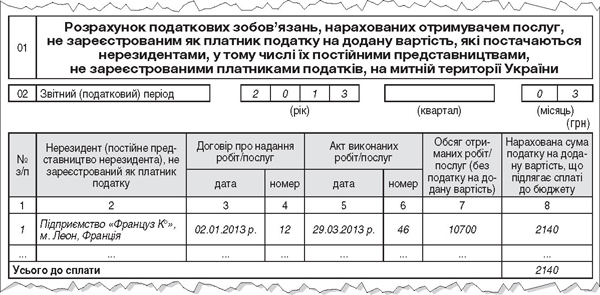

4. Хоча отримувач послуг не є платником ПДВ (у нашому випадку — «єдиноподатник» без сплати ПДВ), податок усе ж таки треба сплатити, але податкову накладну виписувати не потрібно. «Єдиноподатник» подає Розрахунок податкових зобов'язань отримувача послуг, не зареєстрованого як платник ПДВ, за звітний період березень не пізніше 22 квітня1 відповідно до п. 180.2 ПКУ. Базою для оподаткування ПДВ буде договірна вартість (п. 190.2 ПКУ). Податкові зобов'язання, зазначені у Розрахунку, слід сплатити не пізніше 30 квітня (див. зразок 3).

Зразок 3

1 Розрахунок прирівняно до Податкової декларації, а тому оскільки граничний термін його подання у квітні — 20 квітня — припадає на суботу, такий термін переноситься на 22 квітня згідно з п. 49.20 ПКУ. Проте перенесення строків не стосується сплати ПЗ з ПДВ, які слід сплатити не пізніше 30 квітня.

Мар'яна КОНДЗЕЛКА, «Дебет-Кредит»