Запит-недопуск-адмінарешт: ланцюг за законом

Приписи ПКУ з питань допуску посадових осіб ДПС до перевірки посилаються на наявність підстав та умов допуску (п. 81.1 ПКУ). Причому право вирішувати про наявність обох обставин, достатніх для вчинення законних дій у частині призначення та проведення перевірки, надається саме платникові податків. Тож у цій статті ми розповімо, як правильно скористатися таким правом без негативних наслідків.

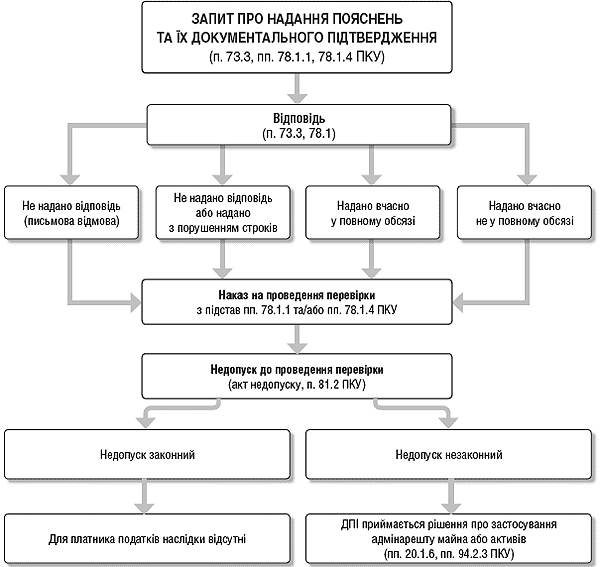

Аби читачам легше було зрозуміти дії податкових органів (які наразі застосовуються на практиці) та дії платників податків (якими вони є та/або мають бути), ми навели схему, яку розглянемо покроково з наданням пояснень.

Схема

Порядок дій податкових органів щодо проведення позапланової перевірки за наслідками письмових запитів

Запити — чи обов'язкова відповідь?

Підприємство, яке отримало від податкового органу запит із загадковою назвою «Про надання пояснень та їх документального підтвердження», насамперед повинне ознайомитися з його змістом.

Чому ми на цьому наголошуємо? Приписи ПКУ надають право податковим органам отримувати від платника податків податкову інформацію1, перелік та порядок отримання якої наведено у статтях 72, 73 ПКУ.

Для цього складається письмовий запит та попередньо органом ДПС перевіряється:

— наявність законодавчих підстав для отримання податкової інформації;

— наявність інформації в системі органів державної податкової служби;

— відсутність підстав для періодичного подання зазначеної інформації відповідно до цього Порядку.2

1 Податкова інформація — сукупність відомостей і даних, що створені або отримані суб'єктами інформаційних відносин у процесі поточної діяльності і необхідні для реалізації покладених на контролюючі органи завдань і функцій у порядку, встановленому Податковим кодексом України (пп. 14.1.171 ПКУ, ст. 16 Закону України «Про інформацію»).

2 Пункт 11 Порядку періодичного подання інформації органам державної податкової служби та отримання інформації зазначеними органами за письмовим запитом, затвердженого постановою КМУ від 27.12.2010 р. №1245.

У цій статті ми зупинимося лише на обов'язкових запитах, наслідком яких може бути проведення перевірки (виїзної, невиїзної позапланової документальної перевірки).

Вимоги до таких запитів визначено п. 73.3, пп. 78.1.1, пп. 78.1.4 ПКУ. Такий запит підписується керівником (заступником керівника) органу ДПС і має містити перелік інформації, яка запитується, та документів, що її підтверджують, а також підстави для надіслання запиту.

Підстави для надіслання запиту

Письмовий запит про подання інформації надсилається платнику податків або іншим суб'єктам інформаційних відносин за наявності хоча б однієї з таких підстав:

1) за результатами аналізу податкової інформації, отриманої в установленому законом порядку, виявлено факти, які свідчать про порушення платником податків податкового, валютного законодавства, законодавства у сфері запобігання та протидії легалізації (відмиванню) доходів, одержаних злочинним шляхом, або фінансуванню тероризму та іншого законодавства, контроль за дотриманням якого покладено на органи державної податкової служби;

2) для визначення рівня звичайних цін на товари (роботи, послуги) під час проведення перевірок;

3) виявлено недостовірність даних, що містяться у податкових деклараціях, поданих платником податків;

4) щодо платника податків подано скаргу про ненадання таким платником податків податкової накладної покупцю або про порушення правил заповнення податкової накладної;

5) у разі проведення зустрічної звірки;

6) в інших випадках, визначених цим Кодексом*.

* Щодо інших випадків, визначених Податковим кодексом, слід врахувати підстави, наведені у п. 78.1 ПКУ.

Увага! Отримавши запит, його слід уважно прочитати.

Це потрібно для того, щоби з'ясувати наявність у тексті запиту переліку інформації, документів, які мають бути надані платником податків на її підтвердження, та норми чинного ПКУ, іншого законодавства в межах компетенції органів ДПС, які дають останнім право на отримання такої інформації.

Відсутність наведених фактів або хоча б одного з них не тягне за собою обов'язку надавати відповідь: «...У разі коли запит складено з порушенням вимог, викладених в абзацах першому та другому цього пункту, платник податків звільняється від обов'язку надавати відповідь на такий запит...« (абз. 11 п. 73.3 ПКУ).

Наведемо приклади.

Приклад 1 Зі змісту отриманого платником податків запиту видно, що підставою для його складання суб'єкт владних повноважень обрав положення пп. 20.1.6, 62.1.3, 73.3, 73.5, 78.1.1, 78.1.4 ПКУ. Далі йдеться про вказівку на одного або кількох контрагентів із зазначенням їхнього ЄДРПОУ та періоду, за який слід надати пояснення та їх документальне підтвердження. Наприкінці запиту наведено перелік документів. Скажімо, надати копії накладних, податкових накладних, платіжних доручень, реєстрів отриманих та виданих податкових накладних, стан кредиторської та дебіторської заборгованості, відображення розрахунків коригування, повернення коштів тощо.

Чи складено такий запит з дотриманням вимог абз. 1, 2 п. 73.3 ПКУ? На нашу думку, відповідь є очевидною — ні. Адже якщо звернутися до оформлення запиту, то він має містити у тексті факти порушень, викладені у пп. 78.1.1, або відомості, що свідчать про недостовірність даних у податковій звітності, як це зазначено у пп. 78.1.4. Адже саме такі дані (факти, відомості) й обумовлюють перелік документів та пояснень, які слід надати такому платникові податків.

Приклад 2 Зі змісту запиту стає зрозумілим, що у ньому йдеться про таку підставу для його надсилання, як пп. 78.1.4 ПКУ,1 та зазначається про розбіжність відображення ПК та ПЗ у податковій звітності з ПДВ обох контрагентів, скажімо, за податковий період — травень 2012 року. При цьому податковий орган просить надати первинні документи: договір, акт виконаних робіт (наданих послуг), податкові накладні з підтвердженням дати їх отримання тощо.

1 Документальна позапланова перевірка здійснюється за наявності хоча б однієї з таких обставин: ... виявлено недостовірність даних, що містяться у податкових деклараціях, поданих платником податків, якщо платник податків не надасть пояснення та їх документальні підтвердження на письмовий запит органу ДПС протягом 10-ти робочих днів з дня отримання запиту.

У цій ситуації ми можемо порадити таки надати пояснення та їх документальне підтвердження. Адже не виключено, що податкову накладну отримано контрагентом із запізненням, не включено до ЄРПН або через помилку в IПН постачальника. Ці факти, на нашу думку, важливо підтвердити відповіддю на запит.

Висновок: перед тим як скористатися правом ненадання відповіді, слід уважно прочитати текст запиту, щоб з'ясувати, чи відповідає його текст вимогам ПКУ.

У зв'язку з цим постає запитання: а чи очікують платника податків наслідки та які саме?

Наслідки (не)надання відповіді на запит

За наведеною нами схемою, у разі отримання запиту щодо можливості надання відповіді платник податків може прийняти одне з таких рішень:

1) не надати відповідь (проігнорувати запит);

2) не надати відповідь у строк (письмово відмовити у наданні відповіді) або надати з порушенням строків;

3) надати відповідь вчасно, але не у повному обсязі;

4) надати відповідь вчасно і у повному обсязі.

Якщо розглядати перший варіант, то з огляду на букву закону, якщо платник податків бачить, що запит складено з порушенням вимог ПКУ (абз. 1, 2 п. 73.3, пп. 78.1.1, пп. 78.1.4), він звільняється від надання відповіді на нього. У цьому випадку ми, зрозуміло, кажемо про ненадання письмової відповіді (ігнорування запиту).

Але, як свідчить практика, такі дії платника податків податковий орган розуміє по-своєму: останній абсолютно впевнений у законності складання запиту та відповідності його тексту вимогам ПКУ, а тому вважає, що ігнорування запиту автоматично тягне за собою призначення позапланової перевірки такого платника податків.

Але, на щастя, судові органи одностайні у своєму погляді на таку ситуацію: «З положень наведеної норми кодексу вбачається, що запит податкового органу в обов'язковому порядку повинен містити викладення визначених ПКУ підстав отримання інформації, зокрема, зазначення фактів порушення платником податків законодавства. При цьому, як правильно зазначено судом першої інстанції, у силу ч. 1 ст. 42 та ст. 73 ПКУ обов'язок платника податків щодо надання письмових пояснень та документального підтвердження виникає лише в разі фактичного отримання належно складеного запиту. …Дослідивши запит, який надсилався у спірних правовідносинах податковим органом на адресу платника податків колегія суддів погоджується з висновком суду першої інстанції про те, що зазначений запит оформлений неналежним чином, а саме: зміст вказаного запиту не містить викладення жодних фактів порушення ТОВ «Т» вимог податкового чи іншого законодавства ...За таких обставин колегія суддів погоджується з висновком суду першої інстанції про те, що запит складений податковим органом з порушенням приписів абз. 1 і 2 п. 73.3 ПКУ, що в силу абз. 5 цієї ж статті звільняє платника податків від обов'язку надання відповіді...». Таку правову позицію викладено в ухвалі Харківського апеляційного адміністративного суду від 26.01.2012 р. у справі №2а-12391/11/2070.

Житомирський апеляційний адміністративний суд ухвалою від 27.03.2012 р. у справі №0670/5022/11 дійшов такого висновку: «...Зі змісту письмового запиту податкового органу від 28.01.2011 р. вбачається, що він не відповідає вимогам, які викладені в абзацах першому та другому пункту 73.3 ст. 73 Податкового кодексу України, з нього неможливо зробити висновок, чи є він запитом щодо збору податкової інформації, чи обумовлений конкретними підставами. Тому складання запиту з порушенням приписів закону звільняло позивача від обов'язку надавати відповідь на такий запит».

Висновок: ненадання відповіді (ігнорування запиту) фактично у всіх випадках призведе до призначення та проведення позапланової перевірки. I доводити невідповідність змісту запиту вимогам ПКУ доведеться вже в суді.

Якщо взяти другий варіант, то під час складання запиту податкові органи часто не зазначають строків для надання відповіді. Як правило, податковий орган обмежується посиланням на те, що ненадання відповіді спричинить відповідальність, встановлену чинним законодавством.

На нашу думку, на це слід звертати особливу увагу з огляду на таке.

По-перше, відповідно до п. 73.3 ПКУ, відповідь на запит може бути надано протягом одного місяця, що настає за днем надходження запиту (якщо інше не передбачено цим Кодексом).

По-друге, п. 78.1 ПКУ оперує строком у 10 робочих днів з дня отримання запиту.

Таким чином, у разі коли у запиті (приклад 1) зазначено й п. 73.3, і пп. 78.1.1 (та/або 78.1.4), то незрозуміло, у які строки надавати відповідь.

Податкові органи вказують на відсутність суперечностей між ними (див. лист ДПАУ від 27.04.2011 р. №7971/6/23-4015/346).

Висновок: приймати рішення, у які строки надавати відповідь, доведеться керівникам. Хоча у цій ситуації радимо спочатку переконатись у наведеній нормі у запиті:

1) якщо посилання на п. 73.3 — строк для надання відповіді становить один місяць;

2) якщо на пп. 78.1.1 та/або пп. 78.1.4 — 10 днів;

3) якщо і на п. 73.3, і на пп. 78.1.1 та/або пп. 78.1.4 — слід бути готовим до того, що вибір у бік строку в один місяць не виключає можливості проведення перевірки після закінчення 10-денного строку.

Третій варіант є найбільш суперечливим, оскільки з цього приводу кількість спорів, що розглядалися судами, є найбільшою.

Так, з огляду на перелік документів, які вимагає податковий орган, зрозуміло, що останній намагається отримати всю можливу інформацію щодо господарських операцій між контрагентами. Тому у ситуації, коли просили перелік документів, а отримали лише частину з них, для податкових органів як підстава для перевірки є ненадання відповіді на запит (тобто ненадання документа(ів), що вимагався(лися) за запитом).

Тож, використовуючи приписи, скажімо, пп. 78.1.1 ПКУ, призначається позапланова перевірка, у наказі про проведення якої зазначається той самий контрагент та той самий податковий період, що і в запиті.

Ми посідаємо чітку та сталу позицію з цього приводу — пп. 78.1.1 ПКУ оперує словосполученням «...не надасть пояснення та їх документальні підтвердження...». Часткове чи неповне ненадання відповіді не може призвести до перевірки: адже, з огляду на ст. 19 Конституції України, приписи пп. 78.1.1 не підлягають розширеному тлумаченню.

I в цьому нас підтримують суди: в ухвалі Житомирського апеляційного адмінсуду від 27.03.2012 р. у справі № 0670/5022/11 зазначено: «За приписами п. 78.1 ст. 78 Податкового кодексу України визначено, що документальна позапланова виїзна перевірка здійснюється за наявності хоча б однієї із зазначених 13 самостійних підстав, в тому числі пп. 78.1.1. ...Тобто за приписами вказаних правових норм однією із обов'язкових складових для призначення та проведення такої документальної позапланової виїзної перевірки є ненадання таким платником податків пояснень та документального підтвердження на письмовий запит органу державної податкової служби. Неповне їх надання не є підставою для призначення та проведення такої перевірки...».

Висновок: неповне надання відповіді на запит не є підставою для призначення позапланової перевірки.

Щодо останнього варіанта — надання відповіді вчасно та у повному обсязі, — також немає однозначних підстав вважати, що перевірку не буде проведено (призначено). Адже, як свідчить практика, надання відповіді у повному обсязі — це оціночне судження, яке у разі незгоди з ним податкового органу отримає такий самий розвиток, як у попередньому варіанті.

Якщо відповідь надано — чи можливий недопуск?

Наступна стадія відносин з податковими органами — це вихід на перевірку.

Відповідно до п. 81.1 ПКУ, посадові особи органу ДПС мають право розпочати документальну виїзну перевірку «за наявності підстав для її проведення, визначених цим Кодексом, та за умови пред'явлення» таких документів, як направлення на проведення такої перевірки, копії наказу про проведення перевірки та службового посвідчення осіб.

Непред'явлення або ненадіслання у випадках, визначених ПКУ, платникові податків цих документів або пред'явлення зазначених документів, оформлених з порушенням вимог, встановлених цим пунктом, є підставою для недопущення посадових (службових) осіб органу ДПС до проведення документальної виїзної перевірки.

Таким чином, враховуючи все наведене нами вище щодо запитів та надання відповіді на них, можемо дійти висновку, що ПКУ ставить у залежність законність підстав для призначення та проведення позапланової перевірки (пп. 78.1.1, 78.1.4) не лише від наявності фактів порушень, виявлених за результатами отриманої податкової інформації, але й від повідомлення про ці факти порушень платника податків надісланим йому запитом.

Iгнорування вимог абз. 1, 2 п. 73.3 ПКУ щодо змісту запиту податковим органом звільняє платника податків від обов'язку надання відповіді. Тобто стан виконання (повне, часткове або повне невиконання) платником податків запиту, який не відповідає всім вимогам п. 73.3 ПКУ, не може призвести до призначення та проведення позапланової перевірки за пп. 78.1.1, пп. 8.1.4 ПКУ.

Такий висновок кореспондує з наведеними вище приписами п. 81.1 ПКУ в частині законності допуску до перевірки не лише за наявності документів на перевірку (копії наказу, направлення та службового посвідчення), але й за наявності законних підстав (належним чином складеного запиту із зазначенням фактів порушень з доказами його незаконного невиконання протягом встановлених строків).

Проте тут є два моменти, на які ми не можемо не звернути увагу.

Момент 1. Незалежно від результатів листування платника податків з податковими органами (йдеться про запит-відповідь), податковий орган стає перед вибором — чи потрібна (можлива) в цій ситуації перевірка.

Момент 2. ПКУ не визначає, який вид позапланової перевірки слід проводити — виїзну чи невиїзну.

Тож оскільки ми не можемо передбачити, яку саме перевірку призначить орган ДПС за результатами (не)надання відповіді на запит, розглянемо, з огляду на власний досвід, обидва варіанти розвитку подій.

Якщо прийнято рішення про проведення позапланової невиїзної перевірки...

Слід розуміти, що така невиїзна перевірка призначається відповідно до вимог ст. 79 ПКУ та за наявності обставин для її проведення, визначених статтями 77 та 78 (п. 79.1 ПКУ).

Тож якщо у запиті є посилання на пп. 78.1.1 ПКУ і відповідь податковий орган не влаштує, — перевірка може бути як невиїзною, так і виїзною. Різниця лише в тому, що у разі призначення невиїзної перевірки платник податків дізнається про дату та час її проведення у наказі та повідомленні, які отримує рекомендованим листом із повідомленням про вручення або шляхом вручення йому чи уповноваженому представнику під розписку (п. 79.2 ПКУ).

Водночас сам факт вручення наказу та повідомлення про проведення невиїзної перевірки дає право на її проведення, а платникові податків залишається дочекатись акта та розписатися про його отримання.

Постає запитання: чи можна зупинити перевірку, якщо з наказу вбачається, що законних підстав для її проведення у податкового органу немає (наприклад, відповідь надано у повному обсязі або платник податків не надав відповідь — як ми розглядали раніше)?

Тут доречно буде згадати про рішення ВАСУ, який у постанові від 23.07.2012 р. №К/9991/43822/12 зазначив: «...Зі змісту положень ст. 81 Податкового кодексу України вбачається, що незгода платника податків із проведенням перевірки повинна реалізовуватись у такий спосіб. Так, платник податків зобов'язаний отримати від представників податкового органу направлення на проведення перевірки, копію наказу про проведення перевірки та службові посвідчення осіб, які зазначені в направленні на проведення перевірки. Якщо ж платник податків заперечує наявність підстав для проведення перевірки, такий платник податків може не допустити представників податкового органу до проведення перевірки. Крім того, він не позбавлений права оскаржити у судовому порядку рішення керівника податкового органу про проведення перевірки, яке оформлене наказом...».

Порядок вчинення дій у разі недопуску наведено у п. 81.2 ПКУ — у разі відмови платника податків та/або посадових (службових) осіб платника податків (його представників або осіб, які фактично проводять розрахункові операції) у допуску посадових (службових) осіб органу ДПС до проведення перевірки складається акт, який засвідчує факт відмови.

Зауважимо, що спроби зупинити таку перевірку шляхом складання акта недопуску не мали жодного успіху. Податковий орган проігнорував складений платником податків та надісланий акт недопуску. Перевірку таки було проведено.

Спроби оскаржити наказ на проведення невиїзної перевірки у суді із забезпеченням позову шляхом заборони вчинення дій щодо проведення невиїзної перевірки наразі також не дали результатів. Суди сьогодні не йдуть назустріч платникам податків з огляду на неможливість заборони дій щодо проведення перевірки без розгляду справи про оскарження наказу на таку перевірку по суті.

Тож маємо невтішний висновок: на відміну від виїзних позапланових перевірок, у випадку невиїзних платника податків поставлено у значно гірше становище — законодавець позбавив його можливості недопуску до невиїзної перевірки, яка проводиться незалежно від наявності законних підстав для її проведення, всупереч принципам податкового законодавства, наведеним у підпунктах 4.1.2 та 4.1.4 ПКУ.

Якщо прийнято рішення про проведення позапланової виїзної перевірки...

Тут ситуація є значно простішою — якщо платник податків заперечує наявність підстав для проведення перевірки, він може не допустити представників податкового органу до проведення перевірки.

Причому у цій ситуації недопуск можливий зі складанням акта недопуску у порядку п. 81.2 ПКУ.

Але, приймаючи рішення про недопуск посадових осіб до перевірки, платник податків (його посадові особи) повинні розуміти, що законність чи незаконність підстав для проведення (призначення) перевірки — це оцінка фактів та обставин, викладених у запиті (якщо йдеться про вказівку у наказі на перевірку на пп. 78.1.1 та/або 78.1.4 ПКУ).

Така оцінка у платника податків та податкового органу є цілком протилежною — тож такий недопуск практично у всіх випадках призведе до застосування адмінарешту майна (пп. 94.2.3 ПКУ).

Рішення про застосування арешту майна платника податків приймає керівник органу ДПС (його заступник). Якщо буде прийнято рішення про арешт коштів на рахунках, то оскільки такий арешт здійснюється виключно на підставі рішення суду шляхом звернення органу ДПС до суду — платник податків після недопуску до перевірки може отримати позовну заяву та судову повістку.

Увага! Арешт коштів на рахунках платників розглядається у загальному порядку, а не у порядку ст. 183-3 КАС України. Тож якщо арешт коштів на рахунку й буде застосований судом, відбудеться це лише за рішенням апеляції.

Замість висновків

Платникам податків не слід поверхнево ставитися до факту отримання запиту від податкового органу. Як би не вчинив платник податків, сподіватися на відсутність наслідків у вигляді перевірки не варто. Тому відповідати на запити все ж таки потрібно. Проте з огляду на зміст запиту важливим є прийняття рішення керівником юрособи чи підприємцем щодо надання документів чи відмову у їх наданні. Водночас ми переконані, що у випадку коли податковий орган не дотримався вимог щодо змісту запиту, платник податків вільний у визначенні переліку документів, які він вважає за потрібне надати. Таку позицію можна визначити у поясненнях до відповіді на запит. Адже навіть уважно вивчаючи ПКУ та знаючи свої права та обов'язки, обстоювати їх у відносинах з податковими органами, як свідчить практика, доводиться вже у суді.

Наталія КАНАРЬОВА, «Дебет-Кредит»