Коригування у декларації з нерухомості

Юрособа здала декларацію з податку на нерухомість, а 01.02.2013 р. один з об'єктів житлової нерухомості продали (змінився власник). Тепер потрібно подати уточнений розрахунок. Який термін його подання та як це вплине на сплату податку?

Відповідно до пп. 265.7.5 ПКУ, платники податку на нерухомість — юрособи самостійно обчислюють суму податку станом на 1 січня поточного звітного року та до 1 лютого такого року подають до органу ДПС за місцезнаходженням нерухомості декларацію за формою, затвердженою наказом Мінфіну України від 25.12.2012 р. №1408. У такій декларації річна сума податку на нерухомість розбивається на 4 рівні частини, які потрібно буде сплачувати щокварталу до бюджету. Проте сума податку, розрахована та визначена юрособою у такій декларації, не є незмінною величиною і може бути (а у випадках, передбачених ПКУ, і має бути) скоригована платником податку.

По-перше, такий обов'язок виникає у тому разі, якщо юрособа самостійно виявляє у раніше поданій декларації помилки при визначенні суми податку. Тоді, відповідно до ст. 50 ПКУ, платник податку зобов'язаний виправити знайдену помилку. Щоправда, поточна форма декларації з податку на нерухомість не дозволяє виправляти помилки у звітній формі декларації, а тому їх виправлення можливе тільки в уточнюючій формі декларації.

По-друге, навіть якщо декларація за рік була складена цілком правильно, протягом року до суми податку на нерухомість, яку повинна сплачувати юрособа, саме життя може внести корективи:

1) якщо у юрособи з'являється нова житлова нерухомість. Податок у цьому разі починає нараховуватися щодо такого нового об'єкта з дня виникнення права власності на нього (пп. 265.7.6 ПКУ);

2) якщо юрособа продає протягом року житлову нерухомість, власником якої вона була станом на 1 січня звітного року. У цьому разі потрібно звернутися до п. 265.8 ПКУ, в якому сказано: колишній власник житлової нерухомості сплачує податок з 1 січня звітного року до початку місяця, в якому відбувся перехід права власності на таку нерухомість.

Для того, щоб відкоригувати своє податкове зобов'язання, і продавцю, і покупцю слід подати уточнюючу форму декларації. Звичайно, разом із декларацією подається і уточнююча форма додатку до неї «Відомості про наявні об'єкти житлової нерухомості».

Проте якщо для покупця терміни подання такої уточненої декларації встановлені ПКУ — щодо новоствореного (нововведеного) об'єкта житлової нерухомості декларація подається протягом місяця з дня виникнення права власності на такий об'єкт (пп. 265.7.5 ПКУ), то для продавця такі терміни не встановлено. По суті, не прописано у ПКУ й обов'язку подання уточнюючої форми декларації продавцем житлової нерухомості у такому разі.

Але оскільки у зменшенні суми встановленого ним же самим у раніше поданій декларації грошового зобов'язання з податку на нерухомість зацікавлений сам платник податку — продавець, то він для цього повинен подати таку декларацію в уточненій формі до настання терміну сплати чергової авансової частини річної суми податку.

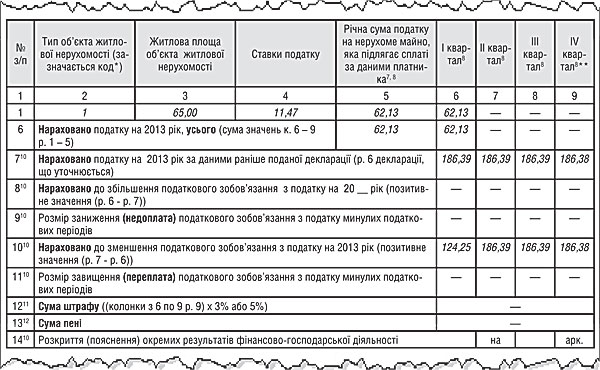

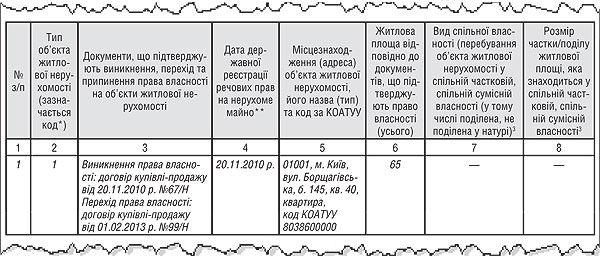

Приклад Юрособа подала за 2013 р. декларацію з податку на нерухомість, зазначивши у ній єдиний об'єкт оподаткування — квартиру житловою площею 65 кв. м. Ставка податку 1% від мінімальної зарплати, встановленої на 01.01.2013 р. (1147,00 грн), — 11,47 грн за кв. м житлової площі.

Таким чином, за 2013 р. була узгоджена сума податку 11,47 х 65 = 745,55 грн. 01.02.2013 р. квартиру продали. Згідно з п. 265.8 ПКУ, за 2013 р. за цю квартиру продавець повинен заплатити тільки за січень 2013 р. у сумі 745,55 : 12 = 62,13 грн. У зразках 1 та 2 показано зменшення річного податкового зобов'язання з 745,55 грн до 62,13 грн в уточнюючій декларації, поданій юрособою у лютому 2013 р.

Зразок 1

Уточнююча форма декларації з податку на нерухомість (фрагмент)

Зразок 2

Відомості про наявні об'єкти житлової нерухомості (фрагмент)

Так, оскільки терміни подання такої декларації не встановлено, то штрафи за її неподання до платника податку застосовані не будуть. Але встановлене п. 265.8 ПКУ правило працюватиме без проблем лише у тому разі, якщо платник податку відкоригує суму податку. Iнакше йому доведеться або платити податок у сумі, встановленій раніше поданою декларацією (яка є узгодженим грошовим зобов'язанням відповідно до п. 54.1 ПКУ), або, у разі сплати зменшеної суми податку відповідно до п. 265.8 ПКУ без зменшення суми податку в декларації, платити штраф згідно з п. 126.1 ПКУ та пеню, розраховану за ст. 129 ПКУ.

Ганна БИКОВА, «Дебет-Кредит»