До 1 лютого 2013 р.1 юрособи — власники житлової нерухомості вперше в історії українського оподаткування повинні подати до ДПI податкову декларацію з податку на нерухоме майно, відмінне від земельної ділянки (далі — податок на нерухомість). Форму цієї декларації затверджено наказом Мінфіну України від 25.12.2012 р. №14082. Ця стаття має допомогти бухгалтерам зазначених юросіб скласти цю декларацію правильно та вчасно подати її.

Хто подає декларацію

Подавати декларацію, відповідно до пп. 265.7.5 ПКУ, повинні лише юрособи — платники податку на нерухомість. До них належать, як зазначає пп. 265.1.1 ПКУ, юрособи, у т. ч. нерезиденти, які є власниками об'єктів житлової нерухомості. Зверніть увагу, що обов'язок з подання декларації ніяк не пов'язаний з метою або напрямом використання такої нерухомості (крім винятків, установлених пп. 265.2.2 ПКУ, про що нижче). Головне — бути власником житлової нерухомості, зареєстрованим у встановленому законодавством порядку.

1 Є інформація, що деякі регіональні ДПС прийматимуть цю декларацію і 01.02.2013 р., проте радимо не зволікати із поданням декларації і за можливості здати її до 31.01.2013 р. включно.

2 З документом можна ознайомитися в «ДК» №4/2013. На момент написання статті цей наказ ще не пройшов реєстрацію у Мін'юсті України і не був опублікований. А набере чинності з дати його опублікування.

Нагадаємо, що податок на нерухомість — це місцевий податок. Об'єктом оподаткування ним є житлова нерухомість, а базою оподаткування — житлова площа такої житлової нерухомості. I якщо для фізосіб суму податку обчислюють податкові органи, то юрособи повинні подавати податкову декларацію. Причому якщо для фізосіб установлено пільги зі сплати цього податку залежно від площі житла, то для юросіб таких пільг немає.

Для подання декларації та сплати податку потрібне рішення місцевої ради за місцезнаходженням нерухомості. Річ у тім, що цей податок, як місцевий, встановлюється місцевими радами, але згідно з п. 10.3 ПКУ його встановлення є обов'язковим. Водночас, згідно з пп. 12.3.5 ПКУ, в разі якщо сільська, селищна або міська рада не прийняла рішення про встановлення відповідного обов'язкового податку, він справляється виходячи з норм ПКУ із застосуванням мінімальної ставки. Проте проблема у тому, що законодавчі вимоги до ставки податку, визначені у пп. 265.5.1 ПКУ, передбачають фіксовану ставку 2,7% від МЗП, чинної на початок року, за 1 кв. м лише для помешкань, житлова площа яких перевищує 240 кв. метрів, та житлових будинків, житлова площа яких перевищує 500 кв. метрів. Але для житла, житлова площа якого є меншою, встановлено лише максимальну ставку — 1% від чинної МЗП на початок року за 1 кв. м. Тобто мінімальної ставки для таких об'єктів немає, а отже, справляння податку є неможливим, якщо рішення про визначення конкретної ставки податку на нерухомість у певній територіальній громаді не прийнято місцевою радою.

Зверніть увагу: в декларації не зазначаються (а отже, не подаються юрособами декларації про житлову нерухомість, яка не є об'єктом оподаткування згідно з пп. 265.2.2 ПКУ):

а) об'єкти житлової нерухомості, які перебувають у власності держави або територіальних громад (їхній спільній власності);

б) об'єкти житлової нерухомості, які розташовані у зонах відчуження та безумовного (обов'язкового) відселення, визначені законом;

в) будівлі дитячих будинків сімейного типу;

г) гуртожитки.

Подавати порожні декларації з цього податку не передбачено ані ПКУ, ані Наказом №1408. Тож, на думку авторів, подавати їх не потрібно.

Порядок подання декларації

Як зазначено вище, подати декларацію до ДПI за місцем обліку юрособи повинні до 1 лютого звітного року. I зробити це потрібно не за місцем обліку платника податку, а за місцезнаходженням об'єкта оподаткування. З цього випливає: якщо юрособа має кілька об'єктів житлової нерухомості, які розташовані, наприклад, у різних містах (чи інших адміністративно-територіальних одиницях, що обслуговуються різними податковими органами), то юрособа зобов'язана стати на облік у таких податкових органах як платник податку на нерухомість та подати стільки декларацій, у скількох містах (адміністративно-територіальних одиницях) має таку нерухомість. I в кожній такій декларації зазначити інформацію лише щодо житлової нерухомості, яка розташована у такому місті (на відповідній території).

Зверніть увагу: оскільки податок на нерухомість є місцевим податком, а великі міста, зокрема Київ, поділені на райони у місті, кожен з яких наразі має окрему ДПI, то можна чекати вимоги податківців подавати такі декларації у кожному районі міста окремо.

Отже, за 2013 рік декларація подаватиметься до 31.01.2013 р. включно. Оскільки статтею 265 ПКУ не зазначено іншого, декларацію можна подати у будь-який спосіб, установлений п. 49.3 ПКУ:

а) особисто платником податків або уповноваженою на це особою;

б) поштою з повідомленням про вручення та з описом вкладеного;

в) засобами електронного зв'язку в електронній формі з дотриманням умови щодо реєстрації електронного підпису підзвітних осіб у порядку, визначеному законодавством. Останній спосіб є єдиною можливою формою подання декларації для великих та середніх підприємств.

А якщо протягом року у юрособи з'являється новостворений (нововведений) об'єкт житлової нерухомості1, декларація подається протягом місяця з дня виникнення права власності на такий об'єкт. На жаль, ані ПКУ, ані Наказ №1408 не встановлюють, за якою формою має бути подана декларація у такому разі. На думку автора, це має бути уточнююча форма декларації. При цьому, як випливає із затвердженої форми декларації, у її «шапці» у спеціальному полі 2 зазначається дата (число, місяць) звітного року, з якого в юрособи з'явився новий об'єкт оподаткування. У такому самому порядку платник податку повідомляє ДПI про припинення права власності на певні об'єкти житлової нерухомості (тільки, на думку автора, у цьому випадку в декларації потрібно буде відобразити сторнування податкового зобов'язання з певної дати, зазначеної в спеціальному полі 2).

1 Нагадуємо, що при виникненні у платника податків нового об'єкта оподаткування він зобов'язаний подати протягом 10 робочих днів після його реєстрації, створення чи відкриття до органу ДПС за місцезнаходженням такого об'єкта повідомлення за формою №20-ОПП, яка затверджена додатком 11 до Порядку обліку платників податків і зборів, затвердженого наказом Мінфіну України від 09.12.2011 р. №1588.

Таким чином, річна сума податку на нерухомість обчислюється з урахуванням кількості днів до кінця звітного року починаючи з дня (число/місяць) набуття та/або з 1 січня звітного року до дня (число/місяць) припинення права власності на всі об'єкти житлової нерухомості, які підлягають оподаткуванню.

Порядок складання декларації

Декларація має три форми: звітну, нову звітну й уточнюючу. З них звітна форма використовується для безпосереднього звітування, нова звітна — для виправлення показників у раніше поданій декларації, у разі якщо граничний період подання декларації ще не минув, а уточнююча — для виправлення помилок, допущених під час складання декларації у минулих звітних періодах (згідно зі ст. 50 ПКУ), а також, на думку авторів1, для відображення змін в об'єктах, ставках, сумі податкового зобов'язання у звітному році.

1 Оскільки чітких вказівок у Наказі №1408 немає, як немає і затвердженої інструкції або порядку подання та заповнення цієї декларації.

Крім того, декларація містить додаток «Відомості про наявні об'єкти житлової нерухомості», який є її невід'ємною частиною (про його заповнення поговоримо трохи далі). I в декларації, і в додатку до неї одиниці виміру (кв. м, гривні) зазначають із двома десятковими знаками. Звичайно, порожні клітинки декларації слід прокреслювати.

Щодо показників, які зазначаються у декларації, встановлено таке: округлення суми нарахованого податку за базові податкові (звітні) квартали року, крім суми за останній базовий податковий (звітний) квартал року, здійснюється за загальними правилами округлення. Тобто якщо третій знак після коми від 1 до 5, округлення роблять у меншу сторону, якщо від 6 — то у більшу. Сума податку на нерухоме майно за останній базовий податковий (звітний) квартал року визначається як різниця річної суми податку на нерухоме майно і суми податку на нерухоме майно за базові податкові (звітні) квартали року, крім останнього. У прикладі наприкінці цієї статті ми розглянули, як відбувається таке округлення у декларації.

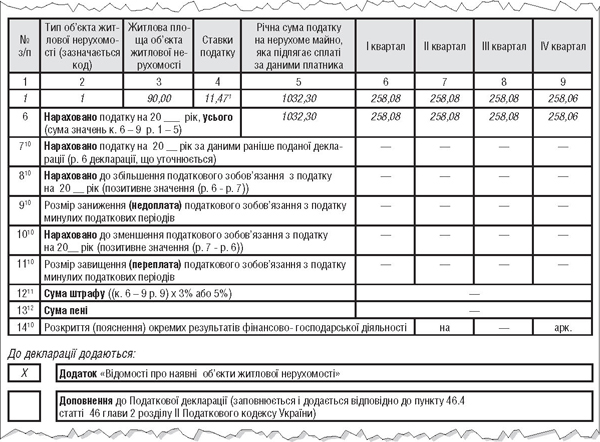

Після зазначення у декларації звичайних при заповненні податкової звітності відомостей про платника податку перейдемо до розгляду табличної частини (див. зразок 1).

Зразок 1

Заповнення декларації за 2013 р. за умовами прикладу

1 Відображається так, на думку авторів, і розраховується як 1% від 1147,00 — мінімальної зарплати, встановленої на 01.01.2013 р.

Кожен об'єкт житлової нерухомості відображається окремим рядком, тож кількість рядків декларації може бути за потреби збільшено або навіть зменшено.

При цьому в таблиці декларації про об'єкт нерухомості зазначають тип (1 — квартира; 2 — житловий будинок; 3 — інше), житлову площу, ставки податку1, річну суму податку, обчислену шляхом помноження зазначеної житлової площі на ставку податку. Хоча декларація подається за податковий (звітний) період — рік, але у ній річна сума податку має бути поділена рівними частками поквартально. Підсумовують наведені відомості з податкового зобов'язання (значення колонок 6 — 9 за всіма рядками) у рядку 6 декларації.

1 Конкретний розмір ставок податку на звітний податковий рік встановлюється місцевою радою, але не може перевищувати розмір, встановлений пп. 265.5.1 ПКУ.

Якщо декларація подається з метою уточнення сум податку, який слід сплатити за поточний рік (при зміні протягом року об'єкта оподаткування або ставок податку), то показники у колонках 5 — 9 заповнюються з дня календарного місяця, в якому починають, та/або до дня календарного місяця, в якому припиняють діяти зазначені зміни. При цьому, а також якщо уточнююча декларація подається з метою виправлення помилок відповідно до ст. 50 ПКУ, заповнюють рядки 7 — 13 таблиці декларації:

у рядку 7 відображають суми нарахованого до сплати податку, відображеного у рядку 6 раніше поданої декларації;

у рядку 8 — збільшення податкового зобов'язання внаслідок уточнення показників (у т. ч. виправлення помилки). Воно має бути додатним і дорівнювати різниці між показниками, зазначеними у рядках 6 і 7 уточнюючої декларації;

у рядку 9 — заниження (недоплату) податкового зобов'язання з податку минулих податкових періодів. На думку авторів, у цьому рядку відображають і заниження (недоплату) в разі виправлення помилок протягом 2013-го року і в декларації за 2013-й рік, якщо вони будуть виявлені платником податку після закінчення граничного терміну подання декларації;

у рядку 10 — зменшення податкового зобов'язання внаслідок уточнення показників (у т. ч. виправлення помилки). Воно має бути додатним, а отже, дорівнювати різниці між показниками, зазначеними у рядках 7 і 6 уточнюючої декларації;

у рядку 11 — завищення (переплату) податкового зобов'язання з податку минулих податкових періодів;

у рядках 12 та 13 відображають штраф та пені, обчислені зі значень колонок 6 — 9 рядку 9 (за їх наявності) згідно зі ст. 50 та пп. 129.1.2 ПКУ.

При цьому в рядку 14 таблиці зазначаються відомості про додання до декларації пояснень щодо «окремих результатів фінансово-господарської діяльності», які, як випливає з форми декларації:

— по суті, є поясненням причин змін, внесених до декларації;

— подаватися можуть у довільній формі, без будь-яких підтвердних документів.

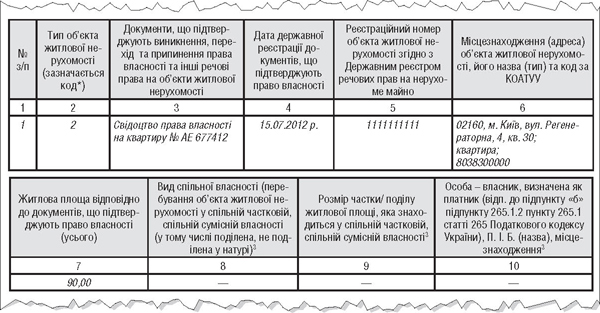

Додаток «Відомості про наявні об'єкти житлової нерухомості» призначено для розшифрування відомостей про об'єкти оподаткування, тобто житлову нерухомість (див. зразок 2). Для заповнення цього додатка можуть знадобитися не лише дані бухгалтерського обліку, а й важлива інформація щодо кожного об'єкта нерухомості. Податкові органи бажають знати не лише адреси таких об'єктів, а й їхні реєстраційні номери та інформацію про документи, що підтверджують виникнення, перехід та припинення права власності.

Зразок 2

Заповнення додатка до декларації за умовами прикладу

Приклад Підприємство має на балансі квартиру (житлова площа — 90 кв. метрів), яку утримує з метою продажу. Ставка податку, встановлена рішенням місцевої ради, — 1% розміру мінімальної заробітної плати, встановленої законом на 1 січня звітного (податкового) року, для квартир, житлова площа яких не перевищує 240 кв. метрів.

Строки сплати податку

Сплачувати податок на нерухомість, зазначений у декларації, юрособи повинні щокварталу до 30 числа місяця, наступного за звітним кварталом (абз. «б» пп. 265.10.1 ПКУ).

На думку авторів, за 2013 р. такі юрособи повинні сплатити такий податок: за I квартал — до 29.04.2013 р., за II квартал — до 29.07.2013 р., за III квартал — до 29.10.2013 р., за IV квартал — до 29.01.2014 р. включно.

Відповідальність за порушення

Відповідальність платників податку, яка виникає у разі самостійного виправлення помилок у раніше поданих деклараціях, ми розглянули раніше. А ось що загрожуватиме юрособі в інших ситуаціях.

За неподання або несвоєчасне подання декларації, згідно з п. 120.1 ПКУ, платник податку наражається на штраф у розмірі 170 грн. Але якщо такий штраф був накладений на платника податку протягом року вдруге, наступний штраф зростає до 1020 грн за кожне таке неподання або несвоєчасне подання.

Також платник податку несе відповідальність при несплаті (несвоєчасній сплаті) сум податку на нерухомість. Так, згідно з п. 126.1 ПКУ, у разі якщо платник податку не сплачує узгодженої суми грошового зобов'язання протягом строків, визначених ПКУ, він притягується до відповідальності у вигляді штрафу:

— при затримці до 30 к. д. включно, наступних за останнім днем строку сплати суми грошового зобов'язання, — у розмірі 10% погашеної суми податкового боргу;

— при затримці більше 30 к. д., наступних за останнім днем строку сплати суми грошового зобов'язання, — у розмірі 20% погашеної суми податкового боргу.

Згідно з п. 54.1 ПКУ, узгодженою сумою податкового зобов'язання, зокрема, є сума податкового та/або грошового зобов'язання та/або пені, яку платник податків самостійно обчислює та зазначає у податковій декларації або уточнюючому розрахунку, що подається ДПI у строки, встановлені Податковим кодексом України.

Отже, зазначені у декларації суми податку, які слід сплатити за певний квартал, є узгодженою сумою податкового зобов'язання. А за несвоєчасну сплату сум податку на нерухомість, які платник податку самостійно визначив та навів у поданій декларації та/або в уточнюючому розрахунку до неї, він буде нести відповідальність за п. 126.1 ПКУ, незважаючи на те що ч. «б» пп. 265.10.1 ПКУ називає такі суми авансовими внесками з цього податку.

Ганна БИКОВА, «Дебет-Кредит»,

Олексій КРАВЧУК, к. ю. н, аудитор