Наближається новий 2013 рік. Для бухгалтерів це насамперед означає подання річних звітів. Одним із таких звітів є звіт, що подається до територіальних відділень Фонду інвалідів.

Форма звіту

Чинна форма звіту, про який йдеться у цій статті, має назву «Звіт про зайнятість та працевлаштування інвалідів», форма №10-ПI (річна). Її затверджено наказом Мінпраці України від 10.02.2007 р. №42. Цим самим наказом затверджено і інструкцію із заповнення цього звіту (далі — Iнструкція №42).

Зверніть увагу: юрособи, які повністю утримуються за рахунок коштів державного або місцевих бюджетів, разом зі звітом подають (надсилають) копію довідки від ДПС про включення їх до реєстру неприбуткових установ. Оригінал довідки пред'являється під час подання звіту. А у разі надсилання звіту поштою копія довідки засвідчується нотаріально (п. 2 Порядку №701).

1 Порядок подання підприємствами, установами, організаціями та фізичними особами, що використовують найману працю, звітів про зайнятість і працевлаштування інвалідів та інформації, необхідної для організації їх працевлаштування, затверджений постановою КМУ від 31.01.2007 р. №70.

Роботодавець, який має відокремлені підрозділи, подає звіт про зайнятість і працевлаштування інвалідів, підготовлений з урахуванням даних цих підрозділів. У разі зміни їх кількості роботодавець разом зі звітом подає відомості про такі підрозділи за формою, затвердженою додатком до Iнструкції №42. Ця форма має назву «Перелік підприємств, що ввійшли до складу господарського об'єднання, та/або відокремлених підрозділів роботодавця».

Хто подає звіт

Згідно з п. 1.1 Iнструкції №42, подавати цей звіт до Фонду інвалідів повинні будь-які юрособи і навіть фізособи, у яких працюють за основним місцем роботи від 8 осіб та більше.

Зверніть увагу: до працівників, яких слід враховувати під час визначення обов'язку подання цього звіту, не належать зовнішні сумісники та особи, які працюють за цивільно-правовими договорами (тобто фізособи, для яких певна юрособа не є основним місцем роботи).

Коли подається звіт

Згідно з п. 2.1 Iнструкції №42, звіт подається до Фонду інвалідів до 1 березня року, наступного за звітним. Отже, у 2013 році особи, в яких працюють за основним місцем роботи від 8 осіб та більше, повинні подати цей звіт до 28.02.2013 р. включно.

Згідно з п. 2 Порядку №70 звіт може бути подано як особисто (самим працедавцем або його представником), так і поштою — рекомендованим листом. При цьому датою надходження звіту вважається дата подання роботодавцем звіту до відділення Фонду інвалідів, а у разі надсилання його поштою — дата відправлення на поштовому штемпелі. Тобто надіслати звіт поштою можна навіть в останній день граничного терміну подання звіту. Але для уникнення можливих непорозумінь ми не радимо так робити.

Як заповнюється звіт

Форма №10-ПI складається з відомостей про особу, яка подає звіт, та таблиці, в якій наводяться відомості, про які звітує така особа. Зверніть увагу: підписати звіт повинні не лише керівник і головний бухгалтер (за його відсутності зазначається «Не передбачено»), але й виконавець, тобто фізособа, яка фактично склала цей звіт. Наприкінці звіту зазначаються П. I. Б. керівника, головного бухгалтера (за його наявності) та виконавця, а також контактні телефони, за якими можна зв'язатися із зазначеними особами.

Так звана адресна частина звіту та її сітка кодів заповнюються юрособами за даними витягу з Єдиного державного реєстру підприємств, організацій та установ. Фізособи заповнюють цю частину звіту на підставі витягу з Єдиного державного реєстру юридичних осіб та фізичних осіб — підприємців або за даними паспорта та довідки про номер реєстраційної картки платника податків. Згідно із засновницькими документами заповнюються і решта реквізитів про юрособу, яка подає звіт до Фонду інвалідів.

Таблиця заповнюється так (див. приклад і зразок):

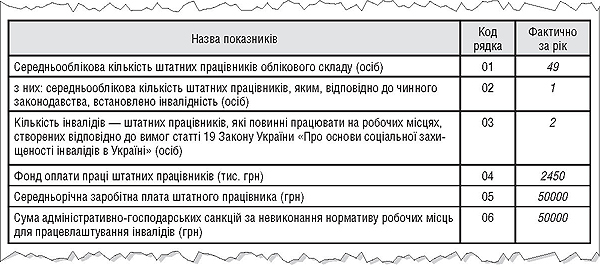

— у рядку 01 відображається середньооблікова кількість штатних працівників облікового складу за рік. Цей показник визначається відповідно до п. 3.2 Iнструкції зі статистики кількості працівників, затвердженої наказом Держкомстату України від 28.09.2005 р. №286;

Зразок

Звіт про зайнятість і працевлаштування інвалідів (фрагмент)

— у рядку 02 відображається середньооблікова кількість штатних працівників за рік, яким, відповідно до чинного законодавства, встановлено інвалідність. Цей показник визначається в тому ж порядку, за яким визначається показник, що наводиться в рядку 01, але лише для інвалідів, які працюють у юрособи. При цьому фізособа, яка використовує найману працю, якщо їй, відповідно до чинного законодавства, встановлено інвалідність, збільшує показник рядка 02 на одиницю;

— у рядку 03 відображається кількість інвалідів — штатних працівників, які мають працювати на робочих місцях, створених роботодавцем, відповідно до нормативу робочих місць для забезпечення працевлаштування інвалідів, установленого ст. 19 Закону №8751. Показник рядка 03 визначається для роботодавців, у яких працюють від 25 осіб, шляхом множення показника рядка 01 на 4%, а для роботодавців, у яких працюють від 8 до 25 осіб, дорівнює одній особі;

Як визначити норматив працевлаштування інвалідів

Для підприємств, установ, організацій, у тому числі підприємств, організацій громадських організацій інвалідів, фізичних осіб, які використовують найману працю, установлюється норматив робочих місць для працевлаштування інвалідів у розмірі чотирьох відсотків середньооблікової чисельності штатних працівників облікового складу за рік, а якщо працюють від 8 до 25 осіб, — у кількості одного робочого місця.

Підприємства, установи, організації, у тому числі підприємства, організації громадських організацій інвалідів, фізичні особи, які використовують найману працю, самостійно розраховують кількість робочих місць для працевлаштування інвалідів відповідно до нормативу, встановленого частиною першою цієї статті, і забезпечують працевлаштування інвалідів. При розрахунках кількість робочих місць округлюється до цілого значення.

<...>

До виконання підприємствами, установами, організаціями, фізичними особами, які використовують найману працю, нормативу робочих місць, визначеного згідно з частиною першою цієї статті, може бути зараховано забезпечення роботою інвалідів на підприємствах, в організаціях громадських організацій інвалідів шляхом створення господарських об'єднань підприємствами, установами, організаціями, фізичними особами, які використовують найману працю, та підприємствами, організаціями громадських організацій інвалідів з метою координації виробничої, наукової та іншої діяльності для вирішення спільних економічних та соціальних завдань.

Стаття 19 Закону №875 (витяг)

1 Закон України від 21.03.91 р. №875-ХII «Про основи соціальної захищеності інвалідів в Україні».

— у рядку 04 відображається сума фактичних нарахувань за звітний рік за заробітною платою штатних працівників, врахованих у рядку 01. Але зверніть увагу: цей показник наводиться у тисячах гривень, без коми і жодних знаків після неї;

— у рядку 05 відображається середньорічна заробітна плата одного штатного працівника, яка розраховується за формулою: рядок 05 = рядок 04 : рядок 01 х 1000;

— у рядку 06 відображається сума коштів адміністративно-господарських санкцій (штрафу), яку повинен сплатити роботодавець у разі невиконання нормативу. При цьому для роботодавців, у яких працюють 15 осіб і більше, сума штрафу дорівнює: рядок 06 = (рядок 03 - рядок 02) х рядок 05. А для роботодавців, у яких працюють від 8 до 15 осіб, сума коштів адміністративно-господарських санкцій дорівнює: рядок 06 = рядок 05 : 2.

Зверніть увагу: під час заповнення звіту дані щодо середньооблікової кількості штатних працівників облікового складу (рядок 01), середньооблікової кількості штатних працівників, яким, відповідно до чинного законодавства, встановлено інвалідність (рядок 02), та кількості інвалідів, які повинні працювати на робочих місцях (рядок 03), відображаються в цілих одиницях. Якщо під час обчислення виникає дробове число, його слід округлити до цілого (якщо після коми число 5 і більше, то воно округлюється у бік збільшення).

Приклад На підприємстві протягом 2012 р. працювали за основним місцем роботи 50 осіб (умовно вважатимемо, що з них 48 осіб працювали з 01.01.2012 р. до 31.12.2012 р.). У тому числі на підприємстві протягом 2012 р. працювали три інваліди:

— перший з 01.03.2012 р. до 30.11.2012 р. за сумісництвом;

— другий з 01.01.2012 р. до 31.03.2012 р. за основним місцем роботи;

— третій з 01.02.2012 р. до 31.12.2012 р. за основним місцем роботи.

Фонд нарахованої заробітної плати за 2012 р. становить 2450000,00 грн.

Як бачимо, підприємство має подати звіт до Фонду інвалідів. Таблиця звіту заповнюється так (див. зразок):

— у рядку 01 зазначається 48 осіб -не інвалідів, а також середньооблікова кількість штатних працівників — інвалідів. Iнвалід-сумісник у цьому розрахунку участі не бере. Щодо двох інвалідів, які працювали неповний рік, то їхня кількість враховується так: (3 + 11) : 12 = 1,17. Оскільки число після коми менше ніж 5, то округлено враховується лише одиниця. Тобто сумарний облік відпрацьованого інвалідами часу дає лише одну особу-інваліда у середньообліковій кількості штатних працівників. Отже, загальна середньооблікова кількість штатних працівників становитиме 49 осіб;

— у рядку 02 відображається, відповідно, лише одна особа-інвалід;

— у рядку 03 відображається показник нормативу працевлаштування інвалідів. Для підприємства у прикладі він визначається на рівні 4% від показника, зазначеного у рядку 01 і дорівнює: 49 х 4% = 2 особам (1,96 округлюється до 2);

— у рядку 04 відображається фонд оплати праці, нарахований у 2012 році — 2450 тис. грн;

— у рядку 05 відображається середньорічна зарплата одного штатного працівника, яка дорівнює: рядок 04 : рядок 01 х 1000 = 2450 : 49 х 1000 = 50000,00 грн;

— у рядку 06 відображається сума штрафу, яку має сплатити підприємство, наведене у прикладі: рядок 06 = (рядок 03 - рядок 02) х рядок 05 = 50000,00 грн. Оскільки підприємство не виконало норматив на одну особу, то значення рядків 05 і 06 збігатимуться.

Відповідальність

Наприкінці нагадаємо, що, згідно зі ст. 20 Закону №875, від сплати штрафних санкцій звільнено установи і організації, які повністю утримуються за рахунок коштів державного або місцевих бюджетів.

Решта працедавців повинні сплатити визначений у звіті штраф до Фонду інвалідів до 15 квітня року, наступного за звітним (ст. 20 Закону №875). Але штрафні санкції за 2012 рік працедавці повинні сплатити до 15.04.2013 р. включно.

Порушення термінів сплати адміністративно-господарських санкцій (штрафу) тягне за собою нарахування пені. Пеня обчислюється виходячи зі 120% річних облікової ставки НБУ, що діяла на момент сплати, нарахованої на повну суму недоїмки за весь її строк.

Наприклад, якщо підприємство, зазначене у прикладі, сплатить суму штрафу, самостійно визначеного ним у звіті, 10.05.2013 р., воно має одночасно сплатити і суму самостійно розрахованої пені: 50000,00 х 7,5% х 120% : 365 х 25 = 308,22 грн, де 365 — кількість календарних днів у році, 7,5% — облікова ставка НБУ станом на 10.05.2013 р. (умовно), а 25 — кількість календарних днів прострочення оплати (з 16.04.2013 р. до 10.05.2013 р.).

При цьому, згідно зі ст. 20 Закону №875, сплату адміністративно-господарських санкцій і пені працедавці проводять, відповідно до закону, за рахунок прибутку, який залишається в їхньому розпорядженні після сплати всіх податків і зборів (обов'язкових платежів). Це відповідає і нормам ПКУ. Зокрема, пп. 139.1.11 ПКУ передбачено, що не включаються до складу податкових витрат платника податку на прибуток суми штрафів та пені за рішенням відповідних державних органів, суду, які підлягають сплаті платником податку.

За неподання звіту до Фонду інвалідів чинним законодавством передбачено й адміністративну відповідальність (штраф). Відповідно до ст. 188-1 КпАПУ, таке порушення тягне за собою накладення штрафу від 10 до 20 н. м. д. г. (170 — 340 грн у 2012 р.).

При цьому, як пояснює Мінпраці України в листі від 12.05.2009 р. №1/5-447/061, цей штраф застосовується окремо за два адміністративні правопорушення:

— за невиконання нормативу працевлаштування інвалідів, якщо таке було. Цей штраф накладається на посадову особу, яка має право приймати на роботу і звільняти працівників, а також фізособу, яка використовує найману працю;

— за неподання звіту до Фонду інвалідів. Цей штраф накладається на посадову особу, яка за своїми трудовими обов'язками мала скласти та подати такий звіт, або на фізособу-працедавця, яка не подала такий звіт.

Статтею 255 КпАПУ визначено, що Мінпраці України та його органи у разі виявлення правопорушення складають протокол2 про адміністративне правопорушення, який є юридичною підставою для звернення до суду.

1 Див. «Дебет-Кредит» №25-26/2009.

2 Див. Наказ Мінпраці України від 14.03.2007 р. №99 «Про затвердження форми протоколу про адміністративне правопорушення та порядок її заповнення».

Але зверніть увагу, що ст. 188-1 КпАПУ не передбачає відповідальності за несвоєчасне подання звіту. Тобто якщо працедавець не подасть звіт у встановлений термін, але самостійно виявить свою помилку і подасть звіт до Фонду інвалідів, хоч і невчасно, адміністративний штраф за ст. 188-1 КпАПУ йому або його посадовим особам не загрожує. Те ж саме стосується і невиконання нормативу працевлаштування інвалідів. Як зазначає Мінпраці в листі від 27.04.2010 р. №1/6-69/03-01, вважається, що працедавець, який подав звіт до Фонду інвалідів та у строк до 15 квітня року, наступного за роком, в якому відбулося невиконання нормативу, встановленого ст. 19 Закону №875, самостійно сплатив адміністративно-господарські санкції за невиконання нормативу працевлаштування інвалідів, вимоги ст. 20 Закону №875 виконав.

Ганна БИКОВА, «Дебет-Кредит»