Лист ДПСУ від 02.10.2012 р. №4890/0/71-12/15-4217

Про проведення роз'яснювальної роботи

Суттєво. ДПСУ роз'яснює заповнення реквізиту платіжного документа «Призначення платежу».

! Всім СГД

Державна податкова служба України повідомляє, що Порядком заповнення документів на переказ у разі сплати (стягнення) платежів до бюджету, здійснення бюджетного відшкодування податку на додану вартість, повернення коштів, помилково або надміру зарахованих до бюджету (затверджений наказом Міністерства фінансів України від 07.07.2012 р. №817, далі — Порядок), передбачено новий формат заповнення полів.

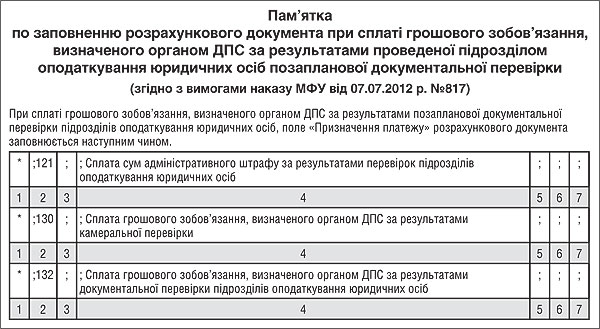

Так, у разі сплати грошового зобов'язання, визначеного органом ДПС за результатами проведеної перевірки підрозділом оподаткування юридичних осіб, в полі №2 «Призначення платежу» розрахункового документа заповнюються такі коди виду сплати:

- «121» — у разі сплати сум адміністративного штрафу за результатами перевірок підрозділів оподаткування юридичних осіб;

- «130» — у разі сплати сум за результатами камеральної перевірки;

- «132» — у разі сплати сум за результатами документальної перевірки підрозділів оподаткування юридичних осіб.

Усі інші поля заповнюються відповідно до вимог зазначеного Порядку.

З метою забезпечення формування достовірної інформації про сплачені до бюджету суми за результатами перевірочної роботи підрозділів оподаткування юридичних осіб зобов'язую провести роз'яснювальну роботу з платниками податків стосовно правильності заповнення ними в банківських документах поля «Призначення платежу» та забезпечити вручення платникам податків Пам'ятки (додаток 1) стосовно заповнення розрахункового документа у разі сплати грошового зобов'язання, визначеного підрозділами оподаткування юридичних осіб.

При цьому повідомляємо, що у зв'язку з внесенням змін до листа ДПС України від 10.09.2012 р. №2900/0/71-12/15-4218 вважати його відкликаним.

Додаток 1

Заступник голови А. IГНАТОВ