Наказ Мінфіну від 14.05.2012 р. №539

Зареєстровано у Міністерстві юстиції України 29.05.2012 р. за №847/21159

Чинний з 18.06.2012 р.

Порядок ведення Переліку суб'єктів оціночної діяльності — суб'єктів господарювання

Суттєво. Затверджено Порядок ведення Переліку суб'єктів оціночної діяльності — суб'єктів господарювання, уповноважених здійснювати оцінку майна з метою оподаткування та нарахування і сплати інших обов'язкових платежів, які справляються відповідно до законодавства.

! Суб'єктам оціночної діяльності

I. Загальні положення

1.1. Цей Порядок розроблено відповідно до абзацу дванадцятого пункту 5 частини першої статті 5 Закону України «Про Фонд державного майна України» та пункту 4 розділу II Закону України від 13 січня 2012 року №4336-VI «Про внесення змін до деяких законів України з питань приватизації щодо реалізації положень Державної програми приватизації на 2012 — 2014 роки».

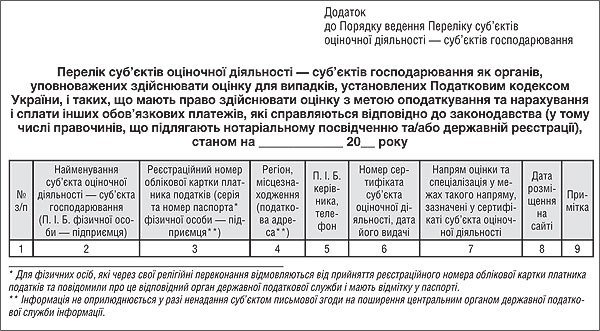

1.2. Перелік суб'єктів оціночної діяльності — суб'єктів господарювання як органів, уповноважених здійснювати оцінку для випадків, установлених Податковим кодексом України, і таких, що мають право здійснювати оцінку з метою оподаткування та нарахування і сплати інших обов'язкових платежів, які справляються відповідно до законодавства (у тому числі правочинів, що підлягають нотаріальному посвідченню та/або державній реєстрації) (далі — Перелік), — це інформація про суб'єктів оціночної діяльності — суб'єктів господарювання приватної форми власності (далі — суб'єкти оціночної діяльності — суб'єкти господарювання), виключним видом діяльності яких є оцінка з метою оподаткування та нарахування і сплати інших обов'язкових платежів, які справляються відповідно до законодавства (у тому числі правочинів, що підлягають нотаріальному посвідченню та/або державній реєстрації) (далі — оцінка з метою оподаткування), яка передається із Фонду державного майна України до центрального органу державної податкової служби для подальшого її висвітлення на його офіційному веб-сайті.

1.3. Перелік є загальнодоступним та створюється з метою забезпечення:

обліку інформації про суб'єктів оціночної діяльності — суб'єктів господарювання;

широкого інформування суспільства про суб'єктів оціночної діяльності — суб'єктів господарювання;

органів державної податкової служби інформацією для здійснення контролю за повнотою сплати податків та зборів, нарахованих на підставі (з використанням) оцінки майна, здійсненої суб'єктами оціночної діяльності — суб'єктами господарювання, інформація про які включена до Державного реєстру оцінювачів та суб'єктів оціночної діяльності, які здійснюють оцінку майна, майнових прав та професійну оціночну діяльність за відповідними напрямами (спеціалізаціями), а також за окремим напрямом (спеціалізацією) з метою оподаткування та нарахування і сплати інших обов'язкових платежів, які справляються відповідно до законодавства (далі — Державний реєстр оцінювачів та суб'єктів оціночної діяльності), який ведеться Фондом державного майна України відповідно до абзацу дванадцятого пункту 5 частини першої статті 5 Закону України «Про Фонд державного майна України»;

доступу користувачів до інформації, що міститься у Переліку, відповідно до вимог законодавства.

1.4. Ведення Переліку здійснюється центральним органом державної податкової служби за формою згідно з додатком до цього Порядку.

1.5. Перелік оприлюднюється на офіційному веб-сайті центрального органу державної податкової служби.

1.6. Iнформація, що міститься у Переліку, отримується користувачами через мережу Iнтернет, а також інші засоби масової інформації.

II. Включення інформації про суб'єкта оціночної діяльності — суб'єкта господарювання до Переліку

2.1. Включення інформації про суб'єкта оціночної діяльності — суб'єкта господарювання до Переліку здійснюється центральним органом державної податкової служби у разі надходження від Фонду державного майна України інформації про включення такого суб'єкта оціночної діяльності — суб'єкта господарювання до Державного реєстру оцінювачів та суб'єктів оціночної діяльності та копії відповідного рішення Фонду державного майна України. Одночасно надсилається письмова згода суб'єкта оціночної діяльності — суб'єкта господарювання на поширення центральним органом державної податкової служби інформації.

2.2. Протягом п'яти робочих днів з дня отримання інформації, зазначеної у пункті 2.1 цього розділу, така інформація включається до Переліку та відображається на офіційному веб-сайті центрального органу державної податкової служби.

III. Внесення змін, доповнень, виключення інформації про суб'єкта оціночної діяльності — суб'єкта господарювання до/з Переліку

3.1. Внесення змін, доповнень, виключення інформації про суб'єкта оціночної діяльності — суб'єкта господарювання до/з Переліку здійснюються центральним органом державної податкової служби у разі надходження від Фонду державного майна України інформації про зміни, доповнення, виключення такого суб'єкта оціночної діяльності — суб'єкта господарювання до/з Державного реєстру оцінювачів та суб'єктів оціночної діяльності та копії відповідного рішення Фонду державного майна України.

3.2. Протягом п'яти робочих днів з дня отримання інформації, зазначеної у пункті 3.1 цього розділу, така інформація включається до Переліку та відображається на офіційному веб-сайті центрального органу державної податкової служби.

Директор Департаменту податкової, митної політики та методології бухгалтерського обліку М. ЧМЕРУК