Про те, як законно стягнути з працівника завдані ним збитки, ми розповіли в першій частині статті, опублікованій у «ДК» №21/2012. Тепер звернімося до питань документального оформлення та відображення в обліку.

Документальна складова

Найчастіші випадки застосування матеріальної відповідальності — це недостачі та псування ТМЦ, виявлені під час інвентаризації. Тож якщо виявлено нестачу, розмір якої повністю не покривається нормами природного убутку, або ж встановлено факт псування ТМЦ, то комісія з інвентаризації повинна визначити матеріально відповідальну особу.

Усю інформацію про результати своєї роботи та факти нестачі (понаднормової) і псування комісія зафіксує у протоколі інвентаризаційної комісії (див. «ДК» №12/2012). У ньому і вкажуть матеріально відповідальну особу, яка повинна покрити збитки.

У випадку з виявленням нестачі (понаднормової) та навмисного псування ТМЦ слід провести незалежну оцінку завданих збитків згідно з Порядком №116. Для цього треба залучити відповідного кваліфікованого оцінювача, який і визначить розмір завданих збитків, та зафіксувати все це документально (в акті, висновку, рішенні).

У випадку з ненавмисним псуванням ТМЦ усе простіше (це має бути підтверджено документально). Не треба залучати оцінювача — достатньо самостійно визначити розмір завданих збитків. Його можна зафіксувати, наприклад, у тому самому протоколі інвентаризаційної комісії.

Припустімо, працівника замучило сумління, і він самостійно визнає свою провину, ще й готовий компенсувати завдані збитки. Для такого шляхетного вчинку йому достатньо оформити заяву, в якій зазначити, що він готовий компенсувати завдані збитки у розмірі, визначеному в протоколі чи документі, наданому незалежним оцінювачем.

Якщо сума збитків менша від середнього заробітку, то керівник видає наказ про стягнення завданих збитків з працівника. Якщо ж ця сума більша або стягнення через наказ є неможливим з інших причин, які ми розглядали вище, то для утримання завданих збитків потрібно буде звернутися до суду. Якщо суд прийме рішення на користь підприємства, у вас буде виконавчий лист, за яким ви маєте право стягувати з працівника завдану шкоду. На думку автора, на підставі цього листа варто видати наказ керівника, в якому вказати на обов'язковість стягнення з працівника завданих збитків та визначити порядок стягнення.

Найчастіше збитки стягуються з зарплати працівника (про це варто зазначити у наказі). Звичайно, цілком можливо, що трудяга захоче просто повернути суму до каси. Це його право.

Увага! Пам'ятайте, що ст. 128 КЗпП встановлює обмеження щодо сум відрахувань із зарплати. Так, під час кожної виплати заробітку загальний розмір усіх відрахувань не може перевищувати 20%. При відрахуванні із зарплати за кількома виконавчими документами за працівником у будь-якому разі повинні зберегти 50% заробітку.

Бухгалтерський облік матеріальної відповідальності

Як ми вже говорили, найчастіше питання матеріальної відповідальності постає, коли після інвентаризації виявлено нестачу, причому її повністю не покривають норми природного убутку.

У попередньому матеріалі (див. «ДК» №12/2012) ми вже писали про основи обліку нестач та псування, та все ж таки коротко нагадаємо. Нестачі і псування товарів відносять у бухобліку до інших витрат операційної діяльності та показують на субрахунку 947 «Нестачі і втрати від псування цінностей» за фактичною собівартістю.

Якщо підприємство обліковує запаси за цінами продажу, то списують і суму торгової націнки, яка припадає на зіпсовані запаси чи на ті, яких бракує. Ну і, звісно, понаднормову нестачу та псування товару слід показати на забалансі, а конкретніше — за дебетом рахунка 072 «Невідшкодовані нестачі та втрати від псування цінностей» (п. 27 П(С)БО 9). Саме тут ці товари обліковуються до того моменту, поки ми не встановимо матеріально відповідальну особу. А після виявлення винуватця суму на згаданому рахунку відображають уже у дебіторській заборгованості та на кредиті інших операційних доходів (Д-т 375 — К-т 716) з одночасним зменшенням суми невідшкодованих нестач (К-т 072) — у сумі, що належить до відшкодування винуватцями.

Щодо податкового обліку

Податок на прибуток. Усі нестачі, які перекриваються нормами природного убутку, потраплять до витрат через дозвіл, прописаний у п. 140.3 ПКУ. На думку автора, своє місце такі витрати знайдуть в інших витратах (п. 138.1 ПКУ) та будуть визнані у періоді понесення. Нестачі, не покриті нормами природного убутку, а також зіпсований товар не потраплять до податкових витрат за ПКУ (п. 140.3 ПКУ).

I ще слід врахувати, що одержання від матеріально відповідального працівника компенсації за завдані збитки не потрапить до податкового доходу підприємства (пп. 136.1.5 ПКУ).

Податок на додану вартість. При списанні нестач у межах природного убутку з ПДВ не відбувається жодних змін. Адже все у межах госпдіяльності, відповідно до норм р. III ПКУ. А ось при списанні понаднормативної нестачі товарів чи зіпсованих товарів податковий кредит з ПДВ, який був відображений у момент придбання таких товарів, треба відкоригувати. Адже вони вже не будуть використані в оподатковуваних операціях у межах госпдіяльності підприємства (п. 198.3 ПКУ). До речі, декларація з ПДВ не дозволяє показати коригування ПДВ у такому випадку. Тож радимо нарахувати податкові зобов'язання у сумі, що дорівнює раніше задекларованому вхідному ПДВ за такими товарами. Тим більше що й податківці не проти такої практики. Нарахування ПЗ пропонуємо задокументувати бухгалтерською довідкою.

ДПС — про ПДВ при списанні

... Якщо такі товари списуються понад норми їх природного убутку, в зв'язку з чим вони не можуть бути використані у межах господарської діяльності платника ПДВ, то у податковому періоді, в якому відбувається їх списання, платник податку повинен здійснити нарахування податкових зобов'язань з ПДВ за основною ставкою. База оподаткування при списанні таких товарно-матеріальних цінностей визначається не нижче від ціни їх придбання. При цьому за такою операцією податковий кредит платника податку коригуванню не підлягає.

Єдина база податкових знань

На думку автора, при одержанні від матеріально відповідальної особи компенсації за завдані підприємству збитки ПДВ не буде. Адже це компенсація, а не оплата за поставку товару. Нагадаємо, що об'єктом оподаткування є операції з постачання товарів, місце постачання яких розташоване на митній території України (пп. «а» п. 185.1 ПКУ). А нестача чи псування товару з вини матеріально відповідальної особи під визначення постачання товарів згідно з пп. 14.1.191 ПКУ не потрапляє.

Крім того, ми вже встигнемо до моменту отримання відшкодування від працівника нарахувати податкові зобов'язання у сумі, що дорівнює раніше задекларованому вхідному ПДВ за таким товаром. Такої самої думки дотримуються і працівники ДПСУ в консультації з розділу 130.05 ЄБПЗ.

Витрати на незалежну оцінку збитків

Щодо бухобліку, то понесення таких витрат варто показувати через дебет субрахунка 92 «Адміністративні витрати» (п. 18 П(С)БО 16 «Витрати»).

Щодо податкового обліку, то, на думку автора, таким витратам є місце у податкових. Основна причина такого твердження — те, що вимога залучення оцінювача прописана у Порядку №116. Мало того, ці витрати потраплять до податкових адмінвитрат через пп. 138.10.2 ПКУ. А отже, вони потраплять до податкового обліку в тому звітному періоді, в якому були здійснені, згідно з правилами ведення бухгалтерського обліку (п. 138.5 ПКУ).

Ну і, звичайно, податковому кредиту з ПДВ у такому випадку, на жаль, не бути. Отримані послуги ми не використовуватимемо в оподатковуваних операціях. На жаль, зв'язок з оподатковуваними операціями важко знайти, тож радимо не ставити ПК за такими витратами.

Приклад ТзОВ «Лавина» провело інвентаризацію у зв'язку з виявленням псування товару. Згідно з протоколом виявлено зіпсовані ТМЦ на суму 560 грн та нестачу на загальну вартість 1450 грн. За нормами природного убутку списано нестачу товару на 300 грн. За рішенням комісії провину за завдані збитки (нестача товару понад норми природного убутку та псування товару) було покладено на матеріально відповідальну особу, з якою укладено договір про повну матвідповідальність, оскільки були виявлені факти невиконання працівником своїх службових обов'язків. При цьому в протоколі комісії сказано, що псування було неумисним. Для визначення завданих працівником збитків у зв'язку з нестачею товару понад норми природного убутку було залучено незалежного оцінювача. Визначений оцінювачем розмір збитків — 1150 грн. За послуги з оцінки заплатили 100 грн (без ПДВ, надавач послуг — неплатник ПДВ).

Згідно з наказом про утримання збитків, із зарплати працівника вирішено стягнути завдані збитки у розмірі 1710 грн. За заявою працівника компенсацію завданих збитків внесено до каси підприємства. Який вигляд це матиме в обліку, покажемо у таблиці.

Таблиця

Списання нестачі та зіпсованого товару

|

|

|

|

|

|

||

|

|

|

|

|

|||

|

|

Списано на витрати нестачу товару в межах природного убутку |

|

|

|

|

|

|

|

Списано на витрати вартість зіпсованого товару |

|

|

|

|

|

|

|

Списано на витрати вартість недостачі товару понад норми природного убутку |

|

|

|

|

|

|

|

Нараховано податкове зобов'язання з ПДВ для врівноваження суми податкового кредиту, який припадає на зіпсовані товари та недостачу понад норму природного убутку. Підставою для нарахування буде бухдовідка (1710 х 20%) |

|

|

|

|

|

|

|

Відображено на забалансі недостачу понад норми природного убутку та зіпсований товар (560 + 1150) |

|

|

|

|

|

|

|

Віднесено суму збитків на винну особу, яку вона має відшкодувати підприємству |

|

|

|

|

|

|

|

Списано суму недостачі понад норми природного убутку та зіпсований товар з забалансового рахунка |

|

|

|

|

|

|

|

Внесено працівником суму завданих збитків до каси підприємства |

|

|

|

|

|

|

|

Отримано послуги з оцінки завданих збитків |

|

|

|

|

|

|

|

Оплачено послуги з оцінки |

|

|

|

|

|

| * До податкових витрат вартість зіпсованих товарів та понаднормової нестачі не потрапить (п. 140.3 ПКУ). ** Компенсація, одержана від матеріально відповідального працівника за завдані збитки, не потрапить до податкового доходу підприємства (пп. 136.1.5 ПКУ). *** Витрати на послуги оцінника потраплять до податкових як адмінвитрати через пп. 138.10.2 ПКУ. |

||||||

Уцінка зіпсованого товару та визначення розміру завданих збитків

Також варто розглянути особливу ситуацію, яка інколи може виникнути на підприємстві. Буває, що, хоча і товар пошкодили, і збитків завдали, та все ж такий товар можна реалізувати.

Звичайно, продати його ми можемо, але нижче від собівартості (вартості придбання). Наприклад, продавець-консультант цілком неумисно пошкодив акрилову ванну. Звісно, тепер її реалізувати за ціною в 1400 грн не вдасться. Але цілком можливо, що знайдеться покупець, який готовий викласти за неї 500 грн (ця сума буде як вартістю продажу, так і балансовою вартістю). А балансова вартість такого об'єкта — 1000 грн. Тож виходить, товар слід уцінити. Отриманий розмір уцінки і буде тими збитками, які завдав працівник, — за умови, що псування було ненавмисним. Адже тут слід пам'ятати вимоги ст. 130 КЗпП. У ній чітко сказано, що працівник відповідає лише за пряму дійсну шкоду. А як ми вже згадували, пряма дійсна шкода — це, зокрема, втрата, погіршення або зниження цінності майна (п. 4 Постанови №14). А отже, працівник у разі псування ним з необережності ТМЦ (які надалі ще можна використати у госпдіяльності або реалізувати) завдає підприємству пряму дійсну шкоду. Тож буде і матеріальна відповідальність.

Відразу ж нагадаємо, що порядок проведення уцінки прописано у Положенні №120/190. Так, у п. 1 Положення №120/190 зазначено, в яких саме ситуаціях слід проводити уцінку. А отже, уцінці підлягають:

1) надлишкові ТМЦ і товари, що залежалися та не мають збуту (понад три місяці) або не можуть бути використані у виробництві продукції, бо виробляти таку продукцію недоцільно за відсутності попиту на неї як на внутрішньому, так і на зовнішньому ринках;

2) товари та продукція, які частково втратили свою первісну якість.

Щодо бухобліку, то на дату балансу запаси потрібно відображати за найменшою з двох оцінок: або первісною вартістю, або чистою вартістю реалізації (п. 24 П(С)БО 9). Запаси відображають за чистою вартістю реалізації, якщо на дату балансу їхня ціна знизилася або вони зіпсовані чи іншим чином втратили первісно очікувану економічну вигоду (п. 25 П(С)БО 9). Це саме наш випадок — товар зіпсований і в принципі втратив первісно очікувану економічну вигоду. А тому потрібно провести уцінку.

Тепер декілька слів про сам процес уцінки.

Рішення про проведення уцінки товарів приймає керівник (власник) (п. 2 Положення №120/190).

Керівник (власник) підприємства може прийняти рішення щодо уцінки станом на перше число місяця за даними обліку (п. 4 Положення №120/190). Він же створює спеціальну комісію, видавши відповідний наказ. До її складу зазвичай залучають заступника керівника підприємства (голову комісії), головного бухгалтера, товарознавця, економіста з цін, технолога та інших спеціалістів підприємства (п. 3 Положення №120/190). Зазвичай уцінюють товари за результатами інвентаризації. А отже, для оцінки можна використати і комісію з інвентаризації. Головне завдання комісії — надати пропозиції щодо розміру уцінки (п. 8 Положення №120/190). Розмір уцінки комісія встановлює на підставі експертних оцінок з урахуванням ступеня втрати їхніх споживчих властивостей (п. 11 Положення №120/190).

На думку автора, для уцінки запасів не треба залучати сертифікованого суб'єкта оціночної діяльності. По-перше, цього не вимагає П(С)БО 9 для визначення чистої вартості реалізації запасів з метою уцінки. По-друге, у ст. 7 Закону про оцінку серед випадків, коли слід обов'язково оцінювати майно, уцінка запасів для бухобліку не згадується. А отже, розмір уцінки можуть визначити і самі члени комісії. Подібну позицію озвучено і в листі Мінекономіки від 26.02.2008 р. №91-22/65.

Комісія готує у довільній формі список товарів на уцінку та передає його на розгляд керівникові (власникові) для прийняття рішення. Той має на це два дні (п. 16 Положення №120/190).

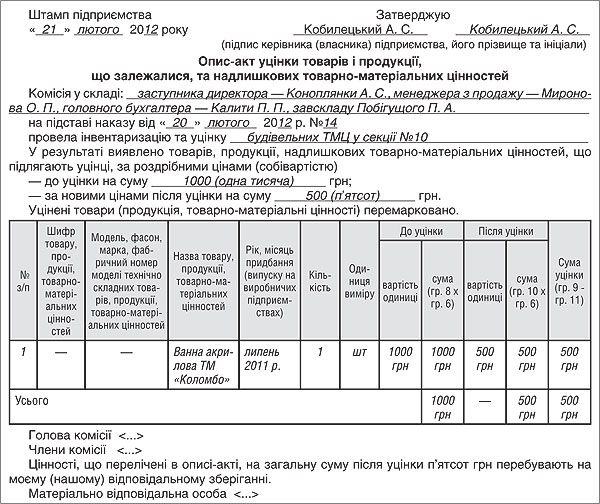

Після отримання згоди від керівника дані про уцінку товарів зі списку фіксують в Описі-акті уцінки товарів і продукції, що залежалися, та надлишкових товарно-матеріальних цінностей (далі — Опис-акт) за формою додатка до Положення №120/190.

Опис-акт потрібно оформляти окремо на кожен відділ (секцію), магазин у двох примірниках: перший — для бухгалтерії, другий — для матеріально відповідальної особи. У ньому, серед іншого, фіксують ціну товарів до та після уцінки, а також визначають суму уцінки.

Iз його заповненим зразком можна ознайомитися нижче.

Зразок

На думку автора, саме на основі опису-акта у протоколі інвентаризаційної комісії слід зазначити розмір завданих збитків від псування. Надалі на підставі як протоколу, так і опису-акта керівник має право видати наказ про утримання з працівника завданих підприємству збитків. Звісно, за умови, що така сума не перевищує середнього заробітку працівника. Якщо ж перевищує, то питання утримання завданих збитків вирішується через суд.

Пам'ятайте! Якщо псування було умисним, то для визначення розміру завданих збитків слід залучити незалежного оцінника, як цього вимагає Порядок №116. У такому разі також стане у пригоді і опис-акт.

Щодо бухобліку зауважимо, що зазвичай суму уцінки первісної вартості товарів до рівня їхньої чистої вартості реалізації бухгалтери списують на витрати періоду, а саме до складу інших витрат операційної діяльності (дебет субрахунка 946 «Витрати від знецінення запасів»). При цьому одночасно зменшують балансову вартість уцінених товарів (п. 27 П(С)БО 9). Але ми маємо справу з псуванням товару — з втратами, тож, на думку автора, таку уцінку варто відображати як витрати через субрахунок 947 «Нестачі і втрати від псування цінностей».

Увага! Торговельні підприємства, які ведуть облік за продажними цінами (тобто з урахуванням торгової націнки), спочатку в обліку показують списання торгової націнки, яка припадає на уцінений товар, а вже потім списують суму уцінки на витрати. Відповідно будуть такі проведення:

— Д-т 285 «Торгова націнка» — К-т 282 — списано націнку, яка припадає на уцінений товар;

— Д-т 946 (або 947) — К-т 282 — списано на витрати суму уцінки.

Ну і, звичайно ж, суму уцінки у зв'язку з псуванням товару слід показати на забалансі за дебетом рахунка 072 «Невідшкодовані нестачі та втрати від псування цінностей» (п. 27 П(С)БО 9). I знову пригадаймо, що саме тут такі збитки від псування будуть обліковуватися доти, доки ми не встановимо матеріально відповідальну особу. А після виявлення винуватця суму на згаданому рахунку відображають уже у дебіторській заборгованості та інших операційних доходах: Д-т 375 — К-т 716.

Податок на прибуток. Відповідно до п. 152.10 ПКУ, «якщо платник податку приймає рішення про уцінку/дооцінку активів згідно з правилами бухгалтерського обліку, — така уцінка/дооцінка з метою оподаткування не змінює балансову вартість активів та доходи або витрати такого платника податку, пов'язані з придбанням зазначених активів». Отже, жодних змін у податковому обліку не передбачається — ні доходів, ні витрат.

Щодо ПДВ, то тут теж, на щастя, для нас змін не відбудеться. Правда, за умови, що підприємство й надалі планує використовувати уцінені товари в оподатковуваних ПДВ операціях у межах госпдіяльності (п. 198.3 ПКУ).

Насамкінець бажаємо менше збитків і більше прибутків вам і вашому підприємству!

Нормативна база

- Закон про оцінку — Закон України від 12.07.2001 р. №2658-III «Про оцінку майна, майнових прав та професійну оціночну діяльність в Україні».

- Порядок №116 — Порядок визначення розміру збитків від розкрадання, нестачі, знищення (псування) матеріальних цінностей, затверджений постановою КМУ від 22.01.96 р. №116.

- Положення №120/190 — Положення про порядок уцінки і реалізації продукції, що залежалась, з групи товарів широкого вжитку, продукції виробничо-технічного призначення та надлишкових товарно-матеріальних цінностей, затверджене спільним наказом Мінекономіки та Мінфіну від 10.09.96 р. №120/190.

- Постанова №14 — Постанова Пленуму ВСУ від 29.12.92 р. №14 «Про судову практику в справах про відшкодування шкоди, заподіяної підприємствам, установам, організаціям їх працівниками».

Василь БРЮХОВИЦЬКИЙ, «Дебет-Кредит»