У листах ДПСУ від 29.03.2012 р. №4549/5/17-1216 (див. у «ДК» №22/2012) та від 03.04.2012 р. №9779/7/17-1217 (див. у «ДК» №22/2012) податківці роз'яснюють, які витрати зменшують оподатковуваний дохід адвокатів та нотаріусів. Тож розгляньмо розрахунок ПДФО у самозайнятих осіб.

Підтвердження витрат

ПКУ відносить нотаріусів та адвокатів до осіб, що займаються незалежною професійною діяльністю (пп. 14.1.226 ПКУ).

Статтею 178 ПКУ визначено порядок оподаткування доходів, отриманих фізичною особою, яка провадить незалежну професійну діяльність. Базою оподаткування для доходів, отриманих від провадження незалежної професійної діяльності, є чистий річний оподатковуваний дохід, який визначається відповідно до п. 178.3 ПКУ, тобто це різниця між доходом і документально підтвердженими витратами, необхідними для провадження певного виду незалежної професійної діяльності. Відповідно до п. 178.3 ПКУ нотаріуси та адвокати матимуть право на зменшення оподатковуваного доходу лише за умови отримання ними в органах ДПС довідки про взяття на облік як особи, що провадить незалежну професійну діяльність згідно зі ст. 65 ПКУ.

За відсутності такої довідки об'єктом оподаткування в особи, яка провадить незалежну професійну діяльність, є доходи, отримані від такої діяльності, без урахування витрат. Остаточний розрахунок податку на доходи фізичних осіб за звітний податковий рік здійснюється платником самостійно згідно з даними, зазначеними в податковій декларації (п. 178.7 ПКУ).

Оподаткування доходу

Оподаткування доходу, як прописано в п. 178.2 ПКУ, здійснюється за ставками, визначеними в п. 167.1 ПКУ, де сказано, що ставка оподаткування застосовується в розмірі 15% до середньомісячного доходу в межах 10-кратного розміру мінімальної зарплати (10730 грн у 2012 році) та 17% до частини середньомісячного річного оподатковуваного доходу, що перевищує десятикратний розмір мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року. Розмір середньомісячного річного оподатковуваного доходу розраховується як сума загальних місячних оподатковуваних доходів, поділена на кількість календарних місяців, протягом яких платником податку було одержано такі доходи у податковому (звітному) році, за який здійснюється декларування.

Витрати, що зменшують оподатковуваний дохід нотаріусів

ДПС повідомила (а фактично процитувала лист Мін'юсту від 02.02.2006 р. №31-35/20), що приватним нотаріусам при обчисленні загального річного оподатковуваного доходу необхідно враховувати витрати, які пов'язані з:

1) користуванням приміщенням (орендна плата, платежі за надання комунальних послуг та інші обов'язкові платежі), яке є робочим місцем приватного нотаріуса (ст. 25 Закону про нотаріат1);

1 Закон України від 02.09.93 р. №3425-ХII «Про нотаріат». Зазначимо, що минуле роз'яснення щодо складу витрат, пов'язаних із провадженням нотаріальної діяльності, було надане ДПАУ ще в листі від 20.02.2006 р. №3105/7/17-0417 на підставі листа Мін'юсту від 02.02.2006 р. №31-35/20.

2) користуванням телефонним зв'язком;

3) одержанням спеціальних бланків нотаріальних документів, книг обліку та реєстрів, необхідних у роботі нотаріуса;

4) виготовленням печаток та штампів, а також їх заміною (ст. 26 Закону про нотаріат);

5) укладанням договору службового страхування або внесенням страхової застави (ст. 28 Закону про нотаріат);

6) придбанням канцелярського приладдя;

7) оплатою інформаційно-технічних послуг щодо користування державними реєстрами, що діють у системі нотаріату;

8) модернізацією та обслуговуванням комп'ютерної та копіювальної техніки, придбанням комплектів картриджів;

9) оплатою праці найманих працівників за трудовими угодами;

10) сплатою нотаріусами внесків до ПФУ1, у тому числі на користь найманих працівників, та фондів загальнообов'язкового державного соціального страхування;

11) придбанням офіційних видань, рекомендованих Мін'юстом;

12) проходженням навчання з підвищення професійного рівня;

13) використанням електронної бази законодавства.

Отже, віднести до витрат оплату за таксі на виїзд до клієнта нотаріус не зможе. Обмежень щодо користування телефоном, на щастя, не прописано, тож витрати на мобільний зв'язок сміливо можна враховувати до витрат.

На нашу думку, відповідно до ст. 25 Закону про нотаріат, яка визначає умови, яким повинно відповідати робоче місце нотаріуса, витрати на придбання сейфу чи офісної техніки також відносяться до витрат такої особи.

Витрати, що зменшують оподатковуваний дохід адвокатів

Щодо витрат адвоката, то в листі від 03.04.2012 р. №9779/7/17-1217 ДПС рекомендує керуватися статтею 34 «Оплата фактичних видатків, пов'язаних з виконанням доручення» Правил адвокатської етики2..

1 Вважаємо, що мається на увазі ЄСВ.

2 Правила адвокатської етики, схвалені Вищою кваліфікаційною комісією адвокатури при Кабінеті Міністрів України 1 жовтня 1999 року, протокол від 1 — 2 жовтня 1999 р. №6/VI.

Фахівці ДПС резюмують: «До складу витрат адвоката, що здійснює незалежну професійну діяльність, включаються лише документально підтверджені витрати, які безпосередньо пов'язані з провадженням професійної адвокатської діяльності та визначені угодою (оплата роботи фахівців, чиї висновки запитуються адвокатом, транспортні витрати, оплата друкарських, копіювальних та інших технічних робіт, перекладу та нотаріального посвідчення документів, телефонних розмов тощо). Якщо необхідність несення фактичних витрат певних додаткових видів або збільшення їх орієнтовного обсягу, визначеного раніше, з'ясувалася після укладення угоди, адвокат повинен негайно повідомити про це клієнта та отримати його згоду на погашення необумовлених раніше видатків і, звичайно, оформити це додатковою угодою чи додатком до договору».

Тобто лише витрати, передбачені договором про надання адвокатських послуг, зменшать оподатковуваний дохід адвоката.

Наголосимо, що витрати повинні бути фактично понесені (сплачені) безпосередньо в поточному податковому періоді, підтверджені документально, тобто недостатньо вписати до книги обліку доходів і витрат, наприклад, суму сплачених орендних платежів: на їх підтвердження слід мати й акт про надання послуг оренди приміщення.

Трохи про ЄСВ

Особи, які здійснюють незалежну професійну діяльність, згідно з ч. 11 ст. 8 Закону про ЄСВ1 зобов'язані сплатити ЄСВ у розмірі 34,7% від бази нарахування. Відповідно до п. 2 ч. 1 ст. 7 Закону про ЄСВ, базою нарахування внеску для адвокатів та нотаріусів є сума доходів (прибутку), що отримана від їх діяльності і підлягає обкладенню податком на доходи фізичних осіб. При цьому сума не може бути меншою за розмір мінімального страхового внеску за місяць, у якому отримано дохід (прибуток). Крім того, згідно з ч. 3 ст. 7 Закону про ЄСВ нарахування єдиного внеску здійснюється в межах максимальної величини бази нарахування єдиного внеску. Як бачимо, ЄСВ нараховуємо і сплачуємо щомісяця.

1 Закон України від 08.07.2010 р. №2464-VI «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування».

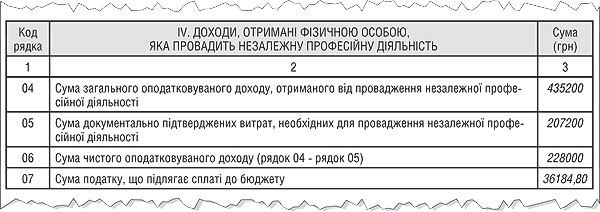

I насамкінець приклад розрахунку ПДФО.

Приклад Приватний нотаріус Швець О. В. у 2012 році отримала дохід у сумі 435200 грн.

Протягом звітного періоду нотаріус понесла такі витрати, пов'язані з провадженням професійної діяльності:

— сплачено за оренду приміщення 48000 грн;

— сплачено комунальні платежі 12000 грн;

— сплачено за бланки та канцелярське приладдя 3000 грн;

— нараховано зарплату помічникові нотаріуса і прибиральниці в сумі 60000 грн, сплачено ЄСВ з зарплати найманих працівників 22000 грн (умовно).

Протягом року нотаріусом сплачено ЄСВ за результатами власної професійної діяльності в сумі 62200 грн.

Сума витрат становитиме 207200 грн (48000 + 12000 + 3000 + 60000 + 22000 + 62200). Оподатковуваний дохід становитиме: 228000 грн (435200 - 207200). Середньомісячний дохід становитиме 19000 грн. Мінімальна зарплата на 1 січня 2012 року становить 1073 грн, 10 мінімальних зарплат —10730 грн. Тобто 8270 грн (19000 - 10730 грн) середньомісячного доходу оподатковуємо за ставкою 17%.

Загальна сума ПДФО становитиме 36184,80 грн (0,15 х 10730 х 12 + 0,17 х 8270 х 12).

Наведемо зразок заповнення розділу IV податкової декларації про майновий стан і доходи (див. зразок).

Зразок

Фрагмент податкової декларації про майновий стан і доходи

Богдана АНДРУЩАК, «Дебет-Кредит»