Тема виплати лікарняних не втрачає своєї актуальності, тож час від часу ми до неї повертаємося. У поточному році великих змін щодо порядку таких виплат не відбулося, але деякі показники, що впливають на розрахунок суми лікарняних, завдяки Закону про Держбюджет-2012 зросли. Отже, розглянемо, як розраховуються і виплачуються лікарняні у 2012 р., на кількох прикладах.

Нормативні засади виплати лікарняних

Нагадуємо, що і в 2012 році основні нормативні засади виплати лікарняних встановлено законами №2240 та №1105. Згідно зі ст. 35 Закону №2240, виплата, яку працівник отримує на підставі листка непрацездатності, розбивається на дві частини. Перші п'ять днів тимчасової непрацездатності оплачує роботодавець власним коштом. На решту днів тимчасової непрацездатності допомога виплачується з коштів фонду державного соціального страхування. Якого саме фонду — залежить від характеру тимчасової непрацездатності, про що робиться позначка у листку непрацездатності. Якщо це професійна хвороба або травма, отримана працівником внаслідок нещасного випадку на виробництві, допомогу з тимчасової непрацездатності (згідно з ч. 4 ст. 34 Закону №1105) виплачує ФСС НВВ. У решті випадків працівник отримує допомогу за рахунок ФСС з ТВП.

Зауважимо, що незалежно від того, який фонд виплачує допомогу з тимчасової непрацездатності, вона виплачується застрахованим особам починаючи з 6-го дня непрацездатності за весь період до відновлення працездатності або до встановлення медико-соціальною експертною комісією інвалідності (встановлення іншої групи, підтвердження раніше встановленої групи інвалідності), незалежно від звільнення застрахованої особи у період втрати працездатності.

Те, як встановлюються факт тимчасової непрацездатності та її причини, як проводиться розслідування нещасних випадків та оформлюються документи, що підтверджують тимчасову непрацездатність, ми розглянемо в наступних статтях. А тепер ми розглянемо лише те, як виплачуються лікарняні залежно від причини тимчасової втрати працездатності та її терміну.

Лікарняні від ФСС НВВ

Підставою для нарахування та виплати допомоги з тимчасової непрацездатності, яка виникла внаслідок нещасного випадку на виробництві або професійного захворювання, є листок непрацездатності, типову форму якого, технічний опис та інструкцію щодо заповнення затверджено Наказом №532. Тобто для виплати працівникові лікарняних він повинен надати працедавцеві листок непрацездатності, оформлений відповідно до всіх вимог чинного законодавства. Це правило є загальним для всіх випадків тимчасової непрацездатності, незалежно від її причини.

Але в разі настання нещасного випадку пункт 14 Порядку №1232 вимагає оформлення акта за ф. №Н-1 і проведення розслідування такого нещасного випадку, про результати якого складається акт за ф. №Н-5. Якщо у працівника виникло хронічне професійне захворювання, за місцем його роботи обов'язково складається акт розслідування хронічного професійного захворювання за ф. №П-4. Ці документи є підставою для оплати тимчасової непрацездатності, яку спричинив нещасний випадок на виробництві або професійне захворювання. Зверніть увагу: чинні форми актів, які складаються при нещасному випадку або професійному захворюванні, встановлені Порядком №1232 і набрали чинності з 01.01.2012 р. До 01.01.2012 р. такі акти складалися за типовими формами, затвердженими постановою КМУ від 25.08.2004 р. №1112.

Як ми вже згадували, перші 5 к. д. непрацездатності (а точніше, робочі дні, які на них припадають) оплачує працедавець за свій рахунок. Закон №1105 не встановлює конкретних строків виплати лікарняних — як тих, що роботодавець здійснює за власний рахунок, так і тих, що отримані на рахунок від ФСС НВВ. Однак щоб уникнути претензій від працівника і Фонду, радимо не зволікати з цим і здійснити виплату у найближчий до виплати зарплати час, а якщо є така можливість, то й раніше.

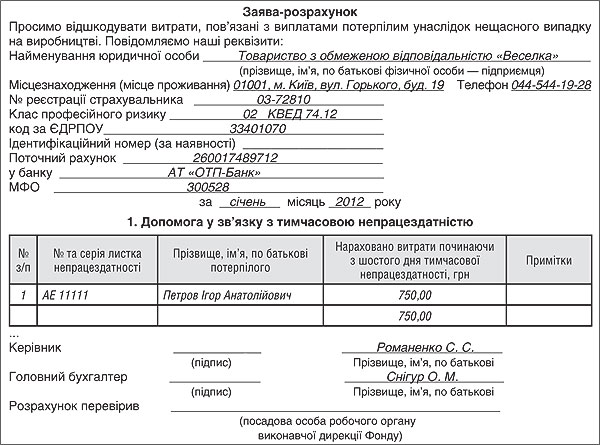

ФСС НВВ оплачує дні тимчасової непрацездатності починаючи з 6-го к. д. до відновлення працездатності працівника або до встановлення його інвалідності згідно з Порядком №24. Кошти для здійснення працедавцем виплати допомоги у зв'язку з тимчасовою непрацездатністю працівника виділяються ФСС НВВ на підставі заяви-розрахунку за формою згідно з додатком до Порядку №24 (див. зразок 1).

Зразок 1

Заповнення заяви-розрахунку до ФСС НВВ (фрагмент)

Заява-розрахунок складається працедавцем у двох примірниках, один з яких зберігається у нього, а другий — у робочому органі ФСС НВВ, в якому працедавець перебуває на обліку. Згідно з п. 2.7 Порядку №24, страхувальник разом із заявою-розрахунком до робочого органу ФСС НВВ подає:

1) копію листка непрацездатності (засвідчену страхувальником або працівником робочого органу ФСС НВВ на підставі оригіналу);

2) акт за ф. №Н-1 (якщо стався нещасний випадок на виробництві);

3) акт за ф. №Н-5 (якщо стався нещасний випадок на виробництві);

4) акт за ф. №П-4 (якщо встановлено хронічне професійне захворювання);

5) довідку про середню заробітну плату (дохід) згідно з додатком 2 до Порядку №1266;

6) витяг з табеля обліку робочого часу потерпілого, засвідчений страхувальником.

Рішення щодо надання лікарняних приймає робочий орган ФСС НВВ протягом 10-ти робочих днів. Після цього або заява-розрахунок повертається працедавцю з аргументованою відмовою, або на рахунок працедавця перераховуються кошти для виплати лікарняних і сплати ЄСВ і ПДФО. Працедавець має право доопрацювати повернену ФСС НВВ заяву-розрахунок із зазначеним строком виправлення і подати її наново. У цьому випадку прийняття рішення щодо відмови у фінансуванні або перерахування коштів від ФСС НВВ відбуватиметься вже протягом 3-х робочих днів.

Суми лікарняних, які зазначаються у заяві-розрахунку, визначаються шляхом множення кількості робочих днів працівника, які припадають на період його тимчасової непрацездатності після 6-го к. д. з її початку (дати відкриття листка непрацездатності), на суму середньоденної зарплати працівника. Сума лікарняних, яка нараховується за рахунок коштів працедавця, розраховується аналогічно, але за робочі дні з 1-го по 5-й календарний день лікарняного. Зверніть увагу: допомога у зв'язку з тимчасовою непрацездатністю, яку було спричинено нещасним випадком на виробництві або професійним захворюванням, виплачується в розмірі 100% від середнього заробітку (ч. 4 ст. 34 Закону №1105).

Середня зарплата визначається за Порядком №1266. Розрахунковим періодом, за який обчислюється середня зарплата для оплати лікарняних, є:

1) останні шість календарних місяців (з 1-го до 1-го числа), що передують місяцю, в якому настав страховий випадок;

2) фактично відпрацьовані календарні місяці (з 1-го до 1-го числа), в яких сплачено страхові внески, якщо застрахована особа працювала та сплачувала страхові внески або за неї сплачувалися страхові внески менш як 6 календарних місяців;

3) фактично відпрацьований час перед настанням страхового випадку, у разі коли застрахована особа працювала та сплачувала страхові внески або за неї сплачувалися страхові внески менше за календарний місяць.

При цьому місяці розрахункового періоду (з 1-го до 1-го числа), в яких застрахована особа не працювала з поважних причин (тимчасова непрацездатність, відпустка у зв'язку з вагітністю та пологами, відпустка для догляду за дитиною до досягнення нею 3-річного та 6-річного віку за медичним висновком), вилучаються з розрахункового періоду.

До доходів, з яких обчислюється середня зарплата, включаються нарахована основна та додаткова зарплата, інші заохочувальні та компенсаційні виплати (у т. ч. у натуральній формі), які визначаються згідно з нормативно-правовими актами, прийнятими відповідно до Закону про оплату праці, та підлягають обкладенню ПДФО. Але включається така зарплата до розрахунку тільки в межах максимальної величини (граничної суми) заробітної плати, з якої сплачується ЄСВ (п. 9 Порядку №1266). Якою була така межа у 2011 році і якою вона буде протягом 2012 року, наведено в таблиці 1.

Таблиця 1

Максимальна величина зарплати, з якої сплачується ЄСВ

|

01.01.2011 — 31.03.2011

|

14115 грн

|

|

01.04.2011 — 30.09.2011

|

14400 грн

|

|

01.10.2011 — 30.11.2011

|

16745 грн

|

|

01.12.2011 — 31.12.2011

|

17068 грн

|

|

01.01.2012 — 31.03.2012

|

18241 грн

|

|

01.04.2012 — 30.06.2012

|

18598 грн

|

|

01.07.2012 — 30.09.2012

|

18734 грн

|

|

01.10.2012 — 30.11.2012

|

19006 грн

|

|

01.12.2012 — 31.12.2012

|

19278 грн

|

Таблиця 2

Розрахунок середньоденної зарплати до прикладу 1

|

Місяць за розрахунком

|

Сума зарплати, грн

|

Сума зарплати, яка потрапляє до розрахунку лікарняних, грн

|

Кількість відпрацьованих днів

|

Середньоденна зарплата, грн

|

| Червень 2011 р. |

4000

|

4000

|

20

|

|

| Липень 2011 р. |

4000

|

4000

|

21

|

|

| Серпень 2011 р. |

4000

|

4000

|

22

|

|

| Вересень 2011 р. |

4000

|

4000

|

22

|

|

| Жовтень 2011 р. |

4000

|

4000

|

21

|

|

| Листопад 2011 р. |

4000

|

4000

|

22

|

|

| Всього |

24000

|

24000

|

128

|

24000 : 128 = 187,50

|

Приклад 1 На підприємстві у грудні 2011 р. трапився нещасний випадок, внаслідок якого постраждав працівник підприємства — водій відділу збуту Петров I. А., про що було складено акти за формами №Н-1 та №Н-5. Працівник надав листок непрацездатності до бухгалтерії у січні 2012 р. (після свят). Бухгалтер розрахувала середню зарплату і суми лікарняних, які мають сплачуватися за рахунок підприємства і за рахунок ФСС НВВ.

Період тимчасової непрацездатності — з 15.12.2011 р. до 23.12.2011 р., з яких 3 робочі дні (15, 16, 19 грудня) оплачує підприємство (3 р. д. х 187,50 грн = 562,50 грн), а решту 4 робочі дні — ФСС НВВ (4 р. д. х 187,50 грн = 750 грн).

Відображення нарахованих сум у заяві-розрахунку див. у зразку 1.

Лікарняні від ФСС з ТВП

Відповідно до ч. 2 ст. 35 Закону №2240, лікарняні у випадку, не пов'язаному із нещасним випадком на виробництві або професійним захворюванням, за перші 5 к. д. працедавець сплачує за власний рахунок у найближчий після дня призначення допомоги з тимчасової непрацездатності строк, установлений для виплати зарплати (ч. 2 ст. 52 Закону №2240). Лікарняні починаючи з 6-го к. д. такої непрацездатності виплачуються за рахунок ФСС з ТВП відповідно до Порядку №26.

З 01.01.2011 р. законодавство вже не дає працедавцеві спочатку виплатити лікарняні за весь період непрацездатності, а потім отримати відшкодування своїх витрат від ФСС з ТВП у частині лікарняного за період після 6-го к. д. непрацездатності. Встановлено лише один варіант виплати лікарняних починаючи з 6-го к. д. непрацездатності — подати заяву-розрахунок, отримати на окремий поточний рахунок кошти від ФСС з ТВП і лише після цього за рахунок отриманих коштів виплатити лікарняні (див. лист Виконавчої дирекції ФСС з ТВП від 01.04.2011 р. №03-28-738, «ДК» №24/2011).

Щоб виплатити працівникові лікарняні за рахунок ФСС з ТВП, працедавець повинен відкрити окремий поточний рахунок (ч. 2 ст. 21 Закону №2240, див. також з цього питання лист НБУ від 14.12.2010 р. №25-111/2972-22535, «ДК» №1-2/2011). Страхувальник-роботодавець, який є бюджетною установою, відкриває окремий рахунок для зарахування страхових коштів у відповідному органі Держказначейства України (див. лист Держказначейства України від 30.12.2010 р. №17-04/3353-24549). Решта працедавців можуть відкривати окремий рахунок у будь-якому банку України.

Рішення щодо оплати наданого працівником листка непрацездатності ФСС з ТВП приймає комісія (або уповноважений) із соціального страхування підприємства. Порядок здійснення своїх повноважень такою комісією (уповноваженим) затверджено Положенням №25. I лише на підставі протоколу комісії (уповноваженого) із соціального страхування з рішенням про призначення матеріального забезпечення застрахованій особі бухгалтер роботодавця складає заяву-розрахунок і подає її до територіального органу ФСС з ТВП на розгляд за місцем реєстрації працедавця. Типову форму такого протоколу затверджено додатком до Положення №251.

1 Додатково див. «ДК» №12/2012.

Розрахунок середньої зарплати для виплати лікарняних відбувається так само, як і для оплати непрацездатності, яку було спричинено нещасним випадком, — на підставі Порядку №1266. Однак отримана за розрахунком середня зарплата використовується для визначення розміру допомоги з тимчасової непрацездатності інакше.

Згідно зі ст. 37 Закону №2240 допомога з тимчасової непрацездатності виплачується застрахованим особам залежно від страхового стажу у таких розмірах:

— 60% середньої зарплати (доходу) — застрахованим особам, які мають страховий стаж до 5 років;

— 80% середньої зарплати (доходу) — застрахованим особам, які мають страховий стаж від 5 до 8 років;

— 100% середньої зарплати (доходу) — застрахованим особам, які мають страховий стаж понад 8 років.

Також лікарняні у розмірі 100% середньої зарплати (доходу) надаються:

1) застрахованим особам, віднесеним до 1 — 4 категорій осіб, які постраждали внаслідок Чорнобильської катастрофи;

2) одному з батьків або особі, що їх замінює та доглядає хвору дитину віком до 14 років, яка потерпіла від Чорнобильської катастрофи;

3) ветеранам війни та особам, на яких поширюється чинність Закону України від 22.10.93 р. №3551-ХII «Про статус ветеранів війни, гарантії їх соціального захисту»;

4) особам, віднесеним до жертв нацистських переслідувань відповідно до Закону України від 23.03.2000 р. №1584-III «Про жертви нацистських переслідувань»;

5) донорам, які мають право на пільгу, передбачену ст. 10 Закону України від 23.06.95 р. №239/95-ВР «Про донорство крові та її компонентів».

Зазначимо, що страховий стаж для отримання лікарняних розраховується згідно зі ст. 7 Закону №2240.

Зверніть увагу: у заяві-розрахунку страхувальник зазначає усю суму лікарняних починаючи з 6-го дня непрацездатності, без зменшення її на суму ЄСВ і ПДФО, які з неї утримуються. Як роз'яснює ДПАУ і ФСС з ТВП, суму ЄСВ та ПДФО з таких лікарняних страхувальник повинен сплатити до ПФУ і бюджету лише після надходження фінансування від ФСС з ТВП на окремий поточний рахунок страхувальника за рахунок цього фінансування1. Страхувальник не може сплатити ЄСВ і ПДФО за рахунок власних коштів та отримати відповідне відшкодування цих витрат від ФСС з ТВП, бо Закон №2240 не надає йому такої можливості.

1 Див. лист ДПАУ від 15.04.2011 р. №4636/5/17-0716, лист Мінпраці від 18.02.2011 р. №1742/0/14-11/18 («ДК» №10/2011), лист ФСС з ТВП від 03.03.2011 р. №01-16-371 («ДК» №11/2011), лист ФСС з ТВП від 17.02.2011 р. №01-16-273.

I через це вже другий рік маємо проблему. Оскільки ПКУ і Законом про ЄСВ встановлено певні строки сплати ЄСВ і ПДФО, то у разі порушення ФСС з ТВП строків фінансування лікарняних строки сплати ЄСВ і ПДФО можуть бути порушені. Однак до ПКУ та Закону про ЄСВ досі не було внесено відповідних змін щодо лікарняних за рахунок ФСС з ТВП. Весь захист страхувальників полягає у роз'ясненнях, наведених у листах контролюючих органів, перелічених вище.

Заборони сплатити ЄСВ і ПДФО за рахунок власних коштів працедавця Закон №2240 не містить. Але, як зазначив НБУ у згаданому вище листі від 14.12.2010 р. №25-111/2972-22535, особливості правового режиму використання окремого рахунка, визначені законодавством, передбачаються в договорі банківського рахунка. Це означає, що коли страхувальник відкриває окремий рахунок для отримання фінансування від ФСС з ТВП, ще у договорі з банком зазначається, що отримані з цього рахунка кошти страхувальник може використовувати тільки на виплату лікарняних і сплату ЄСВ і ПДФО. Банк відстежуватиме сплату ЄСВ і ПДФО і не виплатить лікарняні доти, доки страхувальник не надасть документи про сплату ЄСВ і ПДФО (якщо така сплата відбувалася з іншого рахунка страхувальника). Сума коштів від ФСС з ТВП, яка надійшла за заявою-розрахунком і була призначена для сплати ЄСВ і ПДФО, у цьому випадку залишається невикористаною і протягом 3 р. д. з дня виплати лікарняних має бути повернена до ФСС з ТВП (ч. 1 ст. 21 Закону №2240).

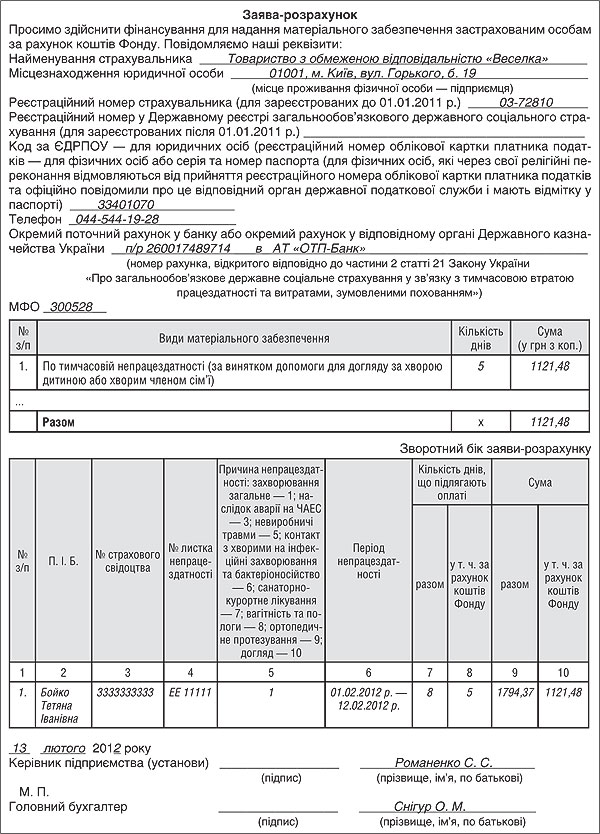

Приклад 2 На ТОВ «Веселка» менеджер з продажів Бойко Т. I., яка працює з 06.08.2011 р., подала заяву про звільнення з 03.02.2012 р. за власним бажанням, і її було звільнено. 13.02.2012 р. працівниця надала листок непрацездатності за період з 01.02.2012 р. до 12.02.2012 р. Згідно з ч. 2 ст. 35 Закону №2240, працівниця має право на оплату усього періоду тимчасової непрацездатності, незважаючи на те, що у період своєї непрацездатності працівниця звільнилася.

Комісія із соціального страхування підприємства протоколом затвердила рішення виплатити лікарняні у розмірі 80% згідно зі ст. 37 Закону №2240, адже страховий стаж працівниці — лише 7 років. Бухгалтер розрахувала середню зарплату і суми лікарняних, які мають сплачуватися за рахунок підприємства і за рахунок ФСС з ТВП.

У період тимчасової непрацездатності — з 01.02.2012 р. до 12.02.2012 р. — 3 робочі дні оплачує підприємство (3 х 280,37 х 0,8 = 672,89), а 5 робочих днів — ФСС з ТВП (5 х 280,37 х 0,8 = 1121,48). Відображення нарахованих сум у заяві-розрахунку див. у зразку 2.

Зразок 2

Заява-розрахунок на отримання лікарняних від ФСС з ТВП (фрагмент)

Зверніть увагу: згідно зі ст. 116 КЗпП працівниця матиме право на розрахунок із підприємством на дату звільнення — 03.02.2012 р. Але оскільки частина лікарняних виплачується за рахунок ФСС з ТВП, то цю частину виплати Бойко Т. I. отримає лише після надходження грошей на окремий рахунок.

Податковий і бухгалтерський облік лікарняних

Податок на додану вартість. За пп. 196.1.6 ПКУ, виплата зарплати та інших прирівняних до неї виплат не є об'єктом обкладення ПДВ. Отже, операції з нарахування і виплати лікарняних не приводять до обкладення ПДВ.

Податок на прибуток. За ст. 142 ПКУ, зарплата та обов'язкові виплати, які надаються працівникам за рахунок працедавця, належать до складу податкових витрат. А отже, нараховані суми лікарняних за перші 5 к. д. зменшуватимуть об'єкт обкладення податком на прибуток у порядку, встановленому розділом III ПКУ. Отримані від фондів суми лікарняних працедавець, на нашу думку, не повинен відображати у складі власних доходів, адже ці суми для нього є транзитними і йому не належать. На жаль, ПКУ не містить прямої норми, яка б підтвердила такий погляд, а податківці хоч і схиляються до неї, але розмістили відповідне роз'яснення лише в «Єдиній базі податкових знань». Тому радимо обережним платникам податку отримати з цього приводу індивідуальну податкову консультацію від ДПС за місцем своєї реєстрації.

ПДФО і ЄСВ. Лікарняні прирівняно з метою оподаткування до зарплати (див. наприклад, лист ДПАУ від 15.04.2011 р. №4636/5/17-0716). Отже, незалежно від джерела їх виплати, лікарняні належать до оподатковуваного доходу працівника і обкладаються податком у складі такого доходу за ставкою, встановленою п. 167.1 (15% — 17%). Обкладаються лікарняні і ЄСВ, але за окремою ставкою (абз. 2 п. 6 і п. 12 ст. 8 Закону про ЄСВ): працедавець сплачуватиме 33,2%, а працівник — 2% від суми лікарняних (причому працівник сплачує свої 2% за рахунок лікарняних, а працедавець відносить сплачений ЄСВ на той рахунок витрат, куди відносяться лікарняні за перші 5 к. д.).

Зверніть увагу: згідно зі змінами, внесеними до Iнструкції №21-51, підприємства, в яких працюють інваліди, застосовують ставку нарахування ЄСВ у розмірі 8,41% до лікарняних інвалідів. Підприємства та організації всеукраїнських громадських організацій інвалідів, зокрема товариства УТОГ та УТОС, в яких кількість інвалідів становить не менш як 50% загальної кількості працюючих і за умови, що ФОП таких інвалідів становить не менш як 25% суми витрат на оплату праці, застосовують до лікарняних інвалідів ставку ЄСВ у розмірі 5,3%. А підприємства та організації громадських організацій інвалідів, в яких кількість інвалідів становить не менш як 50% загальної кількості працюючих і за умови, що ФОП таких інвалідів становить не менш як 25% суми витрат на оплату праці, застосовують до лікарняних ставку ЄСВ у розмірі 5,5%.

Бухгалтерський облік. Бухгалтерський облік лікарняних, отриманих від ФСС з ТВП або від ФСС НВВ, відображається на субрахунку 378 «Розрахунки з державними цільовими фондами». За дебетом субрахунка 378 відображається нарахування суми лікарняних, яка має бути профінансована відповідним Фондом, а за кредитом — надходження коштів від Фонду на рахунок страхувальника.

Приклад 1 (продовження). Розглянемо, як було відображено суми лікарняних Петрова I. А. у бухгалтерському та податковому обліку. Припустимо, що зарплата Петрова I. А. за грудень 2011 р. становила 2730 грн, за січень 2012 р. — 4500 грн.

З метою обкладення як ПДФО, так і ЄСВ, сума лікарняних додається до доходу того місяця, за який її нараховано2. Отже, якщо у січні 2012 р. нараховуються лікарняні за грудень 2011 р., їх сума додається до доходу за грудень 2011 р.

1 Зміни внесено постановою правління ПФУ від 25.10.2011 р. №32-3 з метою приведення Iнструкції №21-5 у відповідність до ст. 13 Закону про ЄСВ.

2 Див. лист ПФУ від 18.02.2011 р. №3116/03-30, а також пп. 169.4.1 ПКУ.

Оподаткування Петрова I. А.

Дохід за грудень 2011 р.: 2730 + 562,50 + 750 = 4042,50 грн.

У грудні 2011 р. вже було утримано ЄСВ 98,28 грн (2730 х 3,6%), нараховано ЄСВ 2730 х 36,77% (ставка умовна) = 1003,82 грн і ПДФО (2730 - 98,28) х 15% = 394,76 грн.

У січні 2012 р. слід донарахувати за грудневі лікарняні (562,50 + 750) = 1312,50 грн:

ЄСВ нарахування 1312,50 х 33,2% = 435,75 грн.

ЄСВ утримання 1312,50 х 2% = 26,25 грн.

ПДФО (1312,50 - 26,25) х 15% = 192,94 грн.

Бухгалтерський облік лікарняних, отриманих від ФСС з ТВП, відбувається так само, але оскільки кошти від ФСС з ТВП надходять на окремий рахунок, їх находження треба буде відображати за дебетом субрахунка 313 «Iнші рахунки в банку в національній валюті», а виплату лікарняних і сплату ЄСВ і ПДФО за рахунок отриманого від Фонду фінансування — за кредитом субрахунка 313.

Таблиця 3

Розрахунок середньоденної зарплати до прикладу 2

|

Місяць за розрахунком

|

Сума зарплати, грн

|

Сума зарплати, яка потрапляє до розрахунку лікарняних, грн

|

Кількість відпрацьованих днів

|

Середньоденна зарплата, грн

|

| Вересень 2011 р. |

6000

|

6000

|

22

|

|

| Жовтень 2011 р. |

6000

|

6000

|

21

|

|

| Листопад 2011 р. |

6000

|

6000

|

22

|

|

| Грудень 2011 р. |

6000

|

6000

|

22

|

|

| Січень 2011 р. |

6000

|

6000

|

20

|

|

| Всього |

30000

|

30000

|

107

|

30000 : 107 = 280,37

|

Таблиця 4

Відображення лікарняних від ФСС НВВ у бухгалтерському і податковому обліку

|

№ з/п

|

Назва операції

|

Бухгалтерський облік

|

Сума, грн

|

Податковий облік

|

||

|

Д-т

|

К-т

|

Доходи

|

Витрати

|

|||

|

1.

|

Нараховано зарплату Петрову I. А. за січень 2012 р. |

93

|

661

|

4500

|

—

|

4500*

|

|

2.

|

Нараховано ЄСВ за січень 2012 р. 4500 х 36,77% = 1654,65 |

93

|

651

|

1654,65

|

—

|

1654,65

|

|

3.

|

Утримано ЄСВ за січень 2012 р. 4500 х 3,6% = 162 Утримано ПДФО за січень 2012 р. (4500 - 162) х15% = 650,70 |

661 661 |

651 641/ПДФО |

162 650,70 |

— — |

— — |

|

4.

|

Нараховано лікарняні за грудень 2011 р. у січні 2012 р.: за рахунок працедавця; за рахунок ФСС НВВ. Донараховано у січні 2012 р. за грудень 2011 р.: ЄСВ 33,2%; ЄСВ 2%; ПДФО |

92 378 92 663 663 |

663 663 651 651 641/ПДФО |

562,50 750 435,75 26,25 192,94 |

— — — — — |

562,50 — 435,75 — — |

|

5.

|

Надійшли кошти на рахунок |

311

|

378

|

750

|

—

|

—

|

|

6.

|

Сплачено ЄСВ і ПДФО з поточного рахунка 1654,65 + 650,25 + 162 + 562,50 + 26,25 + 192,94 = 3248,59 |

651,

641/ПДФО |

311

|

3248,59

|

—

|

—

|

|

7.

|

Виплачено зарплату і лікарняні на заробітну картку працівника 4500 + 1312,50 - 162 - 650,25 - 26,25 - 192,94 = 4781,06 |

661,663

|

311

|

4781,06

|

—

|

—

|

| * Оскільки Петров I. А. є працівником відділу збуту, то витрати на його зарплату, виплату йому лікарняних за рахунок працедавця, а також у сумі ЄСВ, нарахованого за рахунок працедавця, є іншими витратами і відносяться на податкові витрати у місяці визнання таких витрат у бухобліку (згідно з пп. 138.10.3 і п. 138.5 ПКУ). | ||||||

Відображення у звітності

Нараховані за перші 5 к. д. непрацездатності лікарняні слід відобразити у податковій звітності — у декларації з податку на прибуток у частині тих витрат, на які працедавець зазвичай списує витрати на оплату праці такого працівника. У звіті за ф. №1ДФ такі лікарняні слід відобразити однією сумою із нарахованою працівникові зарплатою за звітний період з ознакою доходу 101. При цьому лікарняні потрібно відобразити відповідно до періодів, за якими їх нараховано. Наприклад, лікарняні, нараховані у квітні за березень, а також суму нарахованого з них ПДФО слід відобразити у звіті за I квартал (див. лист ДПСУ від 24.05.2011 р. №9649/6/17-0215).

Якщо лікарняні частково виплачувалися ФСС з ТВП, суму одержаного фінансування слід відобразити у квартальній звітності до фонду. Звіт подається за формою, затвердженою постановою Правління ФСС з ТВП від 18.01.2011 р. №4. Сума одержаних від ФСС з ТВП лікарняних відображається у рядку 6 розділу I (у складі загальної суми отриманого протягом року фінансування від фонду) і у рядку 21 розділу I (у загальній сумі соціальної допомоги працівникам, виплаченої за рахунок ФСС з ТВП). Ця загальна сума виплат страхувальника працівникам розшифровується у розділі II звіту, де сума лікарняних зазначається у рядках 1 і 2 і належить до загальної суми в рядку 8 розділу II, яка має дорівнювати сумі в рядку 21 розділу I.

У разі настання нещасного випадку на виробництві чи професійного захворювання працівника, згідно з п. 3.7 Порядку №22-2, працедавці подають звіт за формою згідно з додатком 7 до Порядку №22-2 протягом 2-х робочих днів після настання страхового випадку стосовно таких осіб. У цьому звіті в розрізі постраждалих працівників наводяться ті відомості, які використовувалися для розрахунку середньої зарплати, з якої виплачувався лікарняний.

Нормативна база

- Закон про Держбюджет-2012 — Закон України від 22.12.2011 р. №4282-VI «Про державний бюджет України на 2012 рік».

- Закон №1105 — Закон України від 23.09.99 р. №1105-ХIV «Про загальнообов'язкове державне соціальне страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності».

- Закон №2240 — Закон України від 18.01.2001 р. №2240-III «Про загальнообов'язкове державне соціальне страхування у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими похованням».

- Закон про ЄСВ — Закон України від 08.07.2010 р. №2464-VI «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування».

- Закон про оплату праці — Закон України від 24.03.95 р. №108/95-ВР «Про оплату праці».

- Наказ №532 — Наказ МОЗ, Мінпраці, ФСС з ТВП, ФСС НВВ від 03.11.2004 р. №532/274/136-ос/1406 «Про затвердження зразка, технічного опису листка непрацездатності та Iнструкції про порядок заповнення листка непрацездатності».

- Порядок №22-2 — Порядок формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов'язкове державне соціальне страхування, затверджений постановою правління ПФУ від 08.10.2010 р. №22-2.

- Порядок №24 — Порядок призначення, перерахування та проведення страхових виплат, затверджений постановою правління ФСС НВВ від 27.04.2007 р. №24.

- Положення №25 - Положення про комісію (уповноваженого) із соціального страхування підприємства, установи, організації, затверджене постановою правління ФСС з ТВП від 23.06.2008 р. №25.

- Порядок №26 — Порядок фінансування страхувальників для надання застрахованим особам матеріального забезпечення за рахунок коштів Фонду соціального страхування з тимчасової втрати працездатності, затверджений постановою правління Фонду соціального страхування з тимчасової втрати працездатності від 22.12.2010 р. №26.

- Порядок №1232 — Порядок проведення розслідування та ведення обліку нещасних випадків, професійних захворювань і аварій на виробництві, затверджений постановою КМУ від 30.11.2011 р. №1232.

- Порядок №1266 — Порядок обчислення середньої заробітної плати (доходу) для розрахунку виплат за загальнообов'язковим державним соціальним страхуванням, затверджений постановою КМУ від 26.09.2001 р. №1266.

- Iнструкції №21-5 — Iнструкція про порядок нарахування і сплати єдиного внеску на загальнообов'язкове державне соціальне страхування, затверджена постановою правління ПФУ від 27.09.2010 р. №21-5.

Ганна БИКОВА, «Дебет-Кредит»