Для підприємств сільгосппереробників — платників ПДВ, які застосовують п. 1 підрозділу 2 розділу ХХ ПКУ, Мінагрополітики наказом від 02.03.2012 р. №1011 затвердило нові форми обліку ПДВ, а також Порядок їх заповнення.

Сільгосппідприємства — платники ПДВ можуть зареєструватися суб'єктами спеціального режиму оподаткування відповідно до ст. 209 ПКУ. Одночасно з цим п. 1 підрозділу 2 розділу ХХ ПКУ на період до 1 січня 2015 року передбачено також особливий порядок справляння ПДВ для сільгосппереробників — платників ПДВ, не зареєстрованих суб'єктами спецрежиму, які постачають виготовлені з поставлених молока2 або м'яса в живій вазі сільгосптоваровиробниками3:

1) молоко, молочну сировину, молокопродукти;

1 З документом можна ознайомитися на нашому сайті www.dtkt.com.ua в «ДК» №19/2012 у розділі «Документи для роботи. — Додатки до друкованого «ДК».

2 Відповідно до ст. 1 Закону України від 24.06.2004 р. №1870-IV «Про молоко та молочні продукти» (далі — Закон №1870) мається на увазі молоко сире, тобто «продукт нормальної секреції молочних залоз однієї або декількох здорових корів, овець, кіз, буйволиць, кобил, температура якого не перевищує 40°C і який не піддавався будь-якій обробці». У цій же статті дається визначення молочної сировини та молочних продуктів.

3 Визначення сільгосптоваровиробників міститься у п. 209.6 ПКУ. Але пунктом 1 підрозділу 2 розділу ХХ ПКУ до осіб, придбання сільгоспсировини в яких є підставою для виплати їм компенсації, віднесено також фізосіб, які самостійно вирощують, розводять, відгодовують тварин, одержують продукцію тваринництва, визначену підпунктами 209.17.4 — 209.17.18 ПКУ. Не потрапляють до кола осіб, які мають право на компенсацію від переробників, постачальники іноземної сировини, сировини, поставленої не в живій вазі, сировини, яка не є продуктом власного виробництва.

2) м'ясо, м'ясопродукти;

3) іншу продукцію переробки тварин, закуплених у живій вазі (шкури, субпродукти, м'ясо-кісткове борошно).

Переробне підприємство (пп. 3 п. 1 підрозділу 2 розділу ХХ ПКУ) веде окремий облік таких операцій та за результатами такої діяльності окремо складає декларацію з ПДВ (переробного підприємства), а інші операції відображає у загальній декларації з ПДВ. Обидві декларації подаються до органу ДПС за місцем реєстрації. У декларації (переробного підприємства) окремо відображаються суми ПДВ, що підлягають перерахуванню на спеціальний рахунок для виплати компенсації та до спеціального фонду державного бюджету України.

Такі переробні підприємства (за пп. 6 п. 1 підрозділу 2 розділу ХХ ПКУ) сплачують додатну різницю між сумою ПЗ і ПК звітного періоду, визначену в рядку 17 декларації переробного підприємства1 за зазначеними операціями (див. таблицю).

Таблиця

Пропорції сплати сум ПДВ за «переробною» декларацією відповідно до пп. 6 п. 1 підрозділу 2 розділу ХХ ПКУ

|

Напрям сплати додатної різниці

|

Строки сплати (пп. 10 п. 1 підрозділу 2 розділу ХХ ПКУ)

|

Рядок «переробної» декларації

|

Роки

|

||

|

2012

|

2013

|

2014

|

|||

| Спеціальний фонд держбюджету, % | Протягом 10 календарних днів після граничного строку подання декларації |

17.1

|

30

|

40

|

50

|

| Спеціальний рахунок, відкритий в органі Держказначейства, % | До 15 числа наступного місяця |

17.2

|

70

|

60

|

50

|

Порядок використання сплачених сільгосппереробниками сум ПДВ до спецфонду держбюджету затверджено постановою КМУ від 02.03.2011 р. №246.

Для підтвердження перерахування сум ПДВ на спецрахунок переробник (пп. 10 п. 1 підрозділу 2 розділу ХХ ПКУ) разом із «переробною» декларацією подає до органу ДПС реєстр платіжних доручень про фактичну сплату відповідних сум ПДВ на такий спецрахунок і виписку територіального органу Держказначейства з такого рахунка.

Переробне підприємство суму ПДВ, перераховану на спецрахунок, використовує винятково для виплати сільгоспвиробникам компенсації за продані ними молоко і м'ясо в живій вазі.

Цікавим є роз'яснення ДПС України (лист від 02.03.2012 p. №3797/6/15-3315) стосовно критеріїв, якими слід керуватися сільгосппереробникам, застосовуючи п. 1 підрозділу 2 розділу XX ПКУ. У листі наголошується, що суми ПДВ, отримані переробним підприємством за реалізовану продукцію, яка не є «молоком», «молочною сировиною» та «молочними продуктами» в розумінні Закону №1870, не можуть бути джерелом для виплати компенсацій сільськогосподарським товаровиробникам. Крім того, податківці зазначають, що «виплата компенсацій переробними підприємствами не проводиться виробникам молока — юридичним особам, які не відповідають вимогам, визначеним для сільськогосподарського товаровиробника пунктом 209.6 статті 209 розділу V Кодексу, та сільськогосподарським товаровиробникам і фізичним особам, які постачають переробним підприємствам молоко не власного виробництва. В той же час така компенсація виплачується сільськогосподарському товаровиробнику, що поставляє молоко власного виробництва, відповідає вимогам, визначеним для сільськогосподарського товаровиробника пунктом 209.6 статті 209 розділу V Кодексу, і при цьому не обрав спеціального режиму оподаткування».

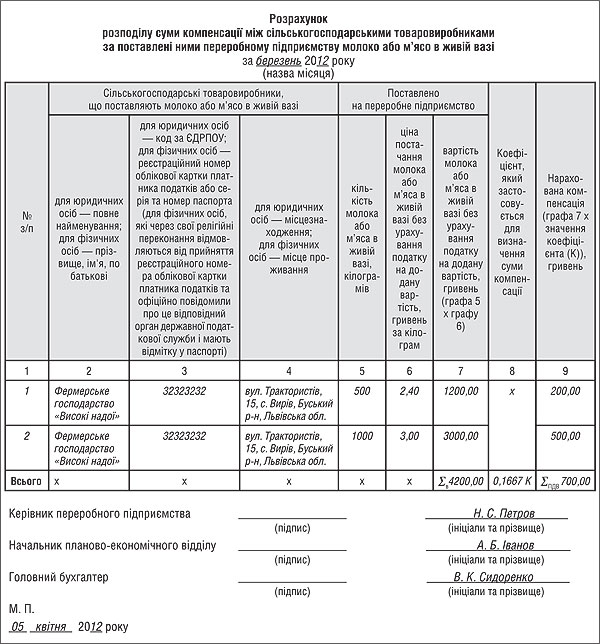

Розподіл сум компенсації, яку переробник повинен виплачувати сільгоспвиробникам зі свого спецрахунка, відповідно до пп. 11 п. 1 підрозділу 2 розділу ХХ ПКУ здійснюється ним щомісяця. Форму та порядок заповнення Розрахунку такого розподілу, власне, і затверджено коментованим наказом Мінагрополітики від 02.03.2012 р. №101 (далі — Наказ №1012).

1 Податкову декларацію з податку на додану вартість (переробного підприємства) затверджено наказом Мінфіну від 25.11.2011 р. №1492 (зі змінами та доповненнями, внесеними наказом Мінфіну від 10.02.2012 р. №143). У цій декларації відображаються операції, зазначені у п. 1 підрозділу 2 розділу ХХ ПКУ. Разом із цією декларацією сільгосппереробники подають загальну декларацію з ПДВ, у якій відображаються інші операції (відповідно до пп. 3 п. 1 підрозділу 2 розділу ХХ ПКУ).

2 Діє з 02.04.2012 р. («Офіційний вісник України» від 02.04.2012 р. №23).

Відповідно до положень Наказу №101 належна до виплати кожному сільгоспвиробнику сума компенсації визначається шляхом розподілу загальної суми компенсації — з урахуванням коефіцієнта (К), визначеного як співвідношення суми компенсації, визначеної у рядку 17.2 «переробної» декларації, до вартості закуплених молока або м'яса в живій вазі (без ПДВ). Визначений таким чином коефіцієнт застосовується до всіх сільгоспвиробників з урахуванням такого: якщо постачальник-сільгоспвиробник постачає різні види продукції тваринництва та/або за різними цінами, компенсація розраховується за кожне таке постачання окремо та відповідно записується у Розрахунку окремим рядком (п. 2.3 Порядку заповнення Розрахунку). При цьому підсумок у колонці 9 Розрахунку дорівнює значенню рядка 17.2 «переробної» декларації.

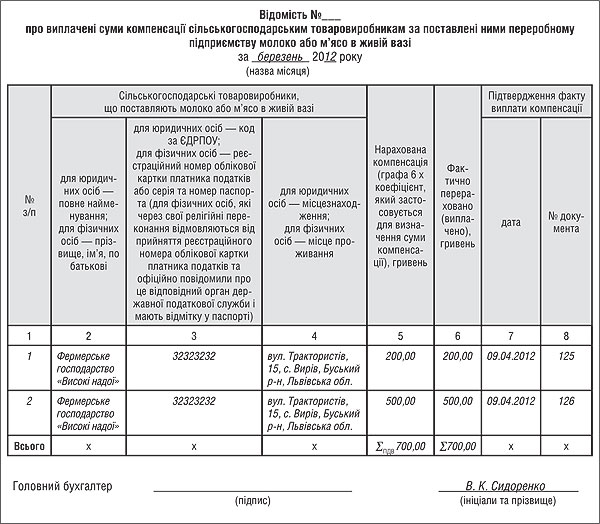

Розрахована сума компенсації до 20 числа наступного місяця перераховується сільгоспвиробникам-юрособам на їх окремі рахунки, відкриті в обслуговуючих банках, фізособам — готівкою безпосередньо з каси переробного підприємства або згідно з договорами доручення (пп. 12 п. 1 підрозділу 2 розділу ХХ ПКУ). Підтвердженням виплати компенсації є Відомість про виплачені суми компенсації сільськогосподарським товаровиробникам, яка затверджується керівником.

Форма Відомості та порядок заповнення також затверджені Наказом №101. Механізм заповнення Відомості є доволі простим, проте при її заповненні слід мати на увазі, що:

1) значення колонок 2 — 4 Відомості відповідають колонкам 2 — 4 Розрахунку;

2) розрахована сума компенсації переноситься з колонки 9 Розрахунку до колонки 5 Відомості — стосовно кожного постачальника (нарахована за всіма видами продукції тваринництва, поставленої у звітному періоді);

3) підсумок колонки 5 Відомості має збігатися з підсумком колонки 9 Розрахунку.

Відомість складається за результатами розрахунку один раз на місяць відповідно до Розрахунку. При цьому у колонках 7, 8 Відомості відображаються дата та номер первинних документів, що свідчать про фактичну виплату компенсації (платіжні доручення — при перерахуванні компенсації зі спецрахунка, видаткові касові ордери — при виплаті готівки з каси підприємства).

Затверджені Наказом №101 форми Розрахунку та Відомості є формами первинного документообігу. Вони не подаються до контролюючих органів, а залишаються на сільгосппідприємстві.

Приклад У березні переробне підприємство «Корівка» отримало від фермерського господарства «Високі надої» 500 кг молока вартістю 1200 грн (без ПДВ) та 1000 кг вартістю 3000 грн (без ПДВ). У рядку 17.2 «переробної» декларації за березень сума ПДВ становить 700 грн.

Коефіцієнт К дорівнює: 700 : (1200 + 3000) = 0,16667.

Заповнюємо Розрахунок та Відомість так, як наведено у зразках 1 і 2.

Зразок 1

Зразок 2

Наталія КУЦМІДА, «Дебет-Кредит»