У коментованому листі від 16.02.2012 р. №4809/7/15-3417-26 (див. у «ДК» №19/2012) податківці розглядають деякі питання порядку заповнення ПН, зокрема назви товару в такому документі.

Нагадаємо, що за нормою п. 198.6 ПКУ не відносяться до ПК суми податку, підтверджені податковими накладними (далі — ПН), оформленими з порушенням вимог ст. 201 ПКУ.

Підпунктом 201.1 ПКУ встановлено перелік обов'язкових реквізитів ПН. Це, зокрема, опис (номенклатура) товарів/послуг. Відповідно до п. 2 Порядку №1379 (наказ Мінфіну від 01.11.2011 р. №1379) ПН заповнюється державною мовою. Таким чином, обов'язком покупця — платника ПДВ є перевірка наявності не тільки обов'язкових реквізитів, але й заповнення ПН без порушень порядку. Як повідомляється у коментованому листі: «У разі неможливого перекладу з іноземної мови торгової марки або назви товару державною мовою та з метою збереження ідентифікації такого товару в податковій накладній у графі 3 «Номенклатура товарів/послуг продавця» допускається зазначати назву торгової марки, назву товару та у вигляді абревіатури номенклатуру товару без перекладу його державною мовою».

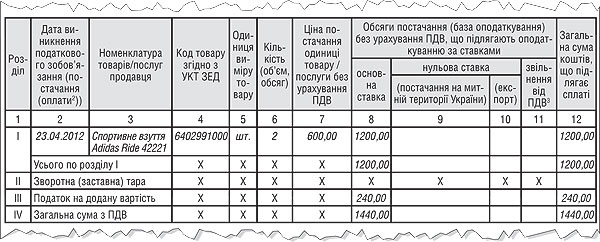

Такий дозвіл не слід сприймати загалом до всіх назв товарів. Iноземною мовою допускається зазначати торгову марку та у вигляді абревіатури номенклатуру товару без перекладу українською мовою лише в разі неможливого перекладу з іноземної. Також податковий орган звертає увагу на те, що продавець, складаючи ПН, має враховувати назву та класифікацію товару згідно з УКТ ЗЕД. У графі 3 ПН треба зазначати назву товару: «взуття», «книжка» або «журнал», а потім вже власну назву та/чи назву торгової марки. Наприклад, при реалізації спортивного взуття Ride (артикул товару: 42221) торгової марки Adidas графа 3 ПН виглядатиме так, як показано у зразку.

Зразок

Фрагмент заповнення ПН

Пам'ятайте, на всіх етапах реалізації ввезеного товару на митну територію України у графі 4 повинен зазначатися код УКТ ЗЕД, зазначений у ВМД1, незалежно від того, чи продавець є безпосереднім його імпортером. З 01.01.2012 р. незалежно від суми ПДВ продавці іноземних товарів повинні здійснювати реєстрацію ПН в Єдиному реєстрі податкових накладних (виняток становлять ПН, які не видаються покупцеві).

1 При заповненні ПН у графі 4 зазначається десятизнаковий код товару та вноситься він суцільним порядком без будь-яких розділових знаків (пробілів, крапок тощо). У випадках, коли у ВМД зазначена інша кількість знаків коду УКТ ЗЕД, до ПН переноситься аналогічний код без дописування нулів чи інших знаків (див. лист ДПСУ від 29.12.2011 р. №10768/7/15-3117 (наш коментар у «ДК» №7/2012).

Олена ВОДОП'ЯНОВА, «Дебет-Кредит»