Добрий господар повинен підтримувати у робочому стані не лише власні основні засоби, а й орендоване майно. А чи може орендар відремонтувати його так, щоб мати право на витрати у податковому обліку? I як відобразяться такі ремонти у бухгалтерському обліку орендаря? Покажемо далі на прикладах.

Які види ремонту може провадити орендар?

Ремонти ОЗ можуть проводитись як з метою підтримання ОЗ в робочому стані, що передбачено п. 15 П(С)БО 7, так і з метою поліпшень, які передбачають збільшення економічних вигід від первісного використання ОЗ (п. 14 П(С)БО 7). Поліпшенняя включають модернізацію, добудову, дообладнання, реконструкцію ОЗ. Норми ЦКУ, на підставі якого укладаються договори оренди, говорять про поточний і капітальний ремонти.

Відповідно до ч. 1 і ч. 2 ст. 776 ЦКУ, поточний ремонт орендованого майна повинен здійснювати орендар своїм коштом, тимчасом як капітальний — орендодавець за свої гроші, якщо інше не встановлено договором. Це означає, що для поточного ремонту окрема згода орендодавця не потрібна, бо за ч. 1 ст. 785 ЦКУ орендар зобов'язаний повернути орендоване майно у тому стані, в якому отримав. А ось для капітального ремонту, тобто поліпшення орендованого майна, така домовленість є обов'язковою (ч. 1 ст. 778 ЦКУ). Якщо ж ремонт не провадився і його відсутність заважає використовувати об'єкт за призначенням, тоді орендар має право самостійно його відремонтувати в рахунок орендної плати (ч. 3 ст. 776 ЦКУ).

До речі, згідно з ч. 3 ст. 778 ЦКУ орендар за умови згоди на поліпшення майна має право на відшкодування вартості необхідних витрат на таке поліпшення майна або на зарахування його вартості у рахунок орендних платежів. Згідно з ч. 1 ст. 779 ЦКУ наймач зобов'язаний усунути погіршення речі, які сталися з його вини.

У разі якщо орендар без згоди орендодавця здійснив поліпшення, які не можна відокремити без шкоди для об'єкта, він не має права на відшкодування їхньої вартості (ч. 5 ст. 778 ЦКУ).

Зверніть увагу

Якщо ремонтуємо орендовану будівлю, то, щоб дотримати вимог п. 145.1 ПКУ, термін корисного використання у податковому обліку ремонтних витрат (якщо створюється ОЗ групи 3) рахуємо як 20 років з місяця, наступного за місяцем введення відремонтованого об'єкта основних засобів в експлуатацію (п. 146.2 ПКУ).

Податковий облік

При відображенні в податковому обліку витрат на ремонт орендованих ОЗ орендар має керуватися п. 146.19 ПКУ. У ньому, а також в Єдиній базі податкових знань на офіційному сайті ДПСУ роз'яснено: «відповідно до п. 146.19 ПКУ, якщо договір оперативної оренди зобов'язує або дозволяє орендарю здійснювати ремонти/поліпшення об'єкта оперативної оренди/лізингу, то за умови належного документального підтвердження понесених витрат він має право суму витрат на ремонт та поліпшення орендованих об'єктів основних засобів включити до витрат, що враховуються при обчисленні об'єкта оподаткування, у тому звітному податковому періоді, в якому такі ремонт та поліпшення були здійснені, у розмірі, що не перевищує 10 відсотків сукупної балансової вартості всіх груп основних засобів, що підлягають амортизації, на початок звітного року (на підставі п. 146.11 та п. 146.12 ПКУ). Частина вартості таких ремонтів/поліпшень у сумі, що перевищує віднесену на витрати, амортизується орендарем як окремий об'єкт ОЗ».

При цьому облік вартості, яка амортизується, ведеться за кожним об'єктом, що входить до складу окремої групи основних засобів (п. 146.1 ПКУ). Амортизувати вартість поліпшень орендованого майна, з урахуванням обмежень, установлених пп. 145.1.6 ПКУ, можна за всіма методами, перерахованими у пп. 145.1.5 ПКУ, а саме:

1) прямолінійним;

2) зменшення залишкової вартості;

3) прискореного зменшення залишкової вартості;

4) кумулятивним;

5) виробничим.

При нарахуванні амортизації з використанням прямолінійного методу (ч. 1 пп. 145.1.5 ПКУ) річна сума амортизації визначається діленням вартості, яка амортизується, на строк корисного використання об'єкта основних засобів. Визначаючи вартість, яка амортизується, не враховуємо ліквідаційну вартість об'єкта основних засобів: адже витрат на ліквідацію орендованого майна після закінчення терміну оренди орендар не несе.

Також при цьому орендар не враховує балансову вартість об'єктів оперативної оренди/лізингу, за якою вони обліковуються на балансі орендодавця. У разі повернення орендарем об'єкта оперативного лізингу/оренди орендодавцю внаслідок закінчення дії лізингового/орендного договору, а також у разі знищення, викрадення або зруйнування об'єкта оперативного лізингу/оренди такий орендар користується правилами, визначеними пунктом 146.16 ПКУ. У звітному періоді, в якому виникають такі обставини, орендар збільшує витрати на суму вартості, яка амортизується, за мінусом сум накопиченої амортизації окремого об'єкта основних засобів.

У консультаціях, розміщених в ЄБПЗ, фахівці ДПСУ також наголошують: «якщо договір оперативної оренди не дозволяє орендарю здійснювати ремонти/поліпшення об'єкта оперативної оренди, то сума витрат на ремонт/поліпшення таких об'єктів основних засобів не враховується при обчисленні об'єкта оподаткування».

Право страхування речі, переданої в оренду, передбачається ст. 771 ЦКУ. Чи будуть витрати на ремонт в обліку орендаря, якщо ремонт відшкодує страхова компанія? Фахівці ДПС на запитання щодо ремонту ТЗ за рахунок страхового відшкодування дають у ЄБПЗ таку відповідь: «Якщо виплата страхового відшкодування за заявою страхувальника провадиться на рахунок суб'єкта господарювання, який здійснює відновлення пошкодженого транспортного засобу (СТО), то у податковому обліку такого страхувальника суми страхового відшкодування та застрахованих збитків не відображаються. Крім того, оскільки відновлення пошкодженого транспортного засобу не здійснюється за рахунок власних коштів страхувальника, тобто ним фактично не понесені витрати на ремонт, то первісна вартість такого об'єкта основних засобів не збільшується на вартість ремонту». Зверніть увагу — це роз'яснення стосується лише однієї ситуації: якщо страхове відшкодування перераховується безпосередньо на СТО. До того ж ця консультація надана відповідно до абзацу 2 пп. 140.1.6 ПКУ, бо податківці вважають: «на користь» означає, що користь отримав той, кому сплачуються страхові кошти. А не враховують при цьому, що СТО ці кошти отримує не просто так, а ремонтує за них транспортний засіб страхувальника. Тобто хто отримав користь — це ще треба з'ясувати. Якщо ж страхове відшкодування отримує на свій рахунок страхувальник (орендар), то ця консультація не застосовується жодним чином і діє абзац 2 пп. 140.1.6 ПКУ.

Щодо податкового кредиту з ПДВ в орендаря, то, відповідно до п. 198.1 ПКУ, право на віднесення сум податку до податкового кредиту виникає у разі здійснення операцій з придбання або виготовлення товарів (у т. ч. в разі їх ввезення на митну територію України) та послуг. Крім того, ч. «б» п. 198.1 ПКУ надає право на ПК за умови здійснення операцій з придбання (будівництво, спорудження, створення) необоротних активів. Отже, у сумі ПДВ у витратах на проведення ремонту орендованого майна, у разі отримання на нього обов'язкової згоди орендодавця, якщо це передбачено законом або договором, орендар має право на податковий кредит з ПДВ.

Нагадаємо, що орендодавець на період оренди ОЗ нараховує амортизацію на цей ОЗ. Якщо орендодавець здійснює ремонт (поліпшення) наданого воренду майна самостійно, він керується пунктами 146.11 — 146.12 ПКУ.

Бухгалтерський облік

Бухгалтерський облік орендованих основних засобів регламентується П(С)БО 14 «Оренда» і Методрекомендаціями №561. Нагадаємо: п. 8 П(С)БО 14 і п. 20 Методрекомендацій №561 говорять, що об'єкт операційної оренди відображається орендарем на позабалансовому рахунку обліку орендованих основних засобів за вартістю, зазначеною в угоді про оренду.

При відображенні витрат на ремонт в бухобліку керуємось висновком керівника про те, збільшаться очікувані вигоди від використання відремонтованих об'єктів ОЗ чи ні (п. 29 Методрекомендацій №561). Якщо очікувані економічні вигоди від використання відремонтованих ОЗ не збільшуються, то ремонтні витрати визнаються витратами звітного періоду. Тобто витрати відобразяться в Д-т витратних рахунків (91, 92, 93) залежно від використання ОЗ.

Відповідно до п. 8 П(С)БО 14 і п. 21 Методрекомендацій №561, витрати орендаря на поліпшення об'єкта операційної оренди (модернізація, модифікація, добудова, дообладнання, реконструкція тощо), що спричинюють збільшення майбутніх економічних вигід, які первісно очікувалися від його використання, відображаються орендарем як капітальні інвестиції у створення (будівництво) інших необоротних матеріальних активів.

Такі витрати орендар повинен акумулювати за дебетом рахунка 15 «Капітальні інвестиції» на окремих субрахунках, а після закінчення всіх робіт списуватися з кредиту рахунка 15 у дебет рахунка 117 «Iнші необоротні матеріальні активи». Оскільки очікується зростання економічної вигоди від використання поліпшеного об'єкта ОЗ, то вартість поліпшень (ремонту) орендованого майна в обліку орендаря капіталізується:

1) спочатку ремонтні витрати накопичуються на субрахунку 153 «Придбання (виготовлення) інших необоротних матеріальних активів», формуючи первісну вартість об'єкта ОЗ;

2) відтак списуються на субрахунок 117 «Iнші необоротні матеріальні активи».

З місяця, наступного за місяцем введення в експлуатацію, об'єкт «Поліпшення орендованого майна» може амортизуватися згідно з прийнятою обліковою політикою підприємства. Пункт 23 П(С)БО 7 «Основні засоби» говорить: амортизацію нараховують протягом строку корисного використання об'єкта, а п. 24 зазначає: при визначенні строку корисного використання враховують обмеження щодо строків використання об'єкта. Це означає: у разі якщо, наприклад, проведено капітальний ремонт в орендованому офісі, при визначенні строку, протягом якого витрати на такий ремонт будуть амортизуватися у бухгалтерському обліку, треба враховувати термін оренди приміщення. Наприклад, договір укладено на 5 років (60 місяців); термін корисного використання за умови, що ремонт проведено у перший місяць оренди: 60 - 1 = 59 місяців. Сума нарахованої амортизації збільшує кредит субрахунка 132 з віднесенням залежно від сфери використання орендованих ОЗ у дебет рахунків:

1) 91 «Загальновиробничі витрати»;

2) 92 «Адміністративні витрати»;

3) 93 «Витрати на збут».

Якщо капіталізовані поліпшення відшкодовуються орендодавцем, то вартість таких поліпшень переводитиметься з кредиту субрахунка 117 до дебету субрахунка 286 «Необоротні активи та групи вибуття, утримувані для продажу», з подальшим відображенням операцій з продажу.

Ремонт орендованого майна на прикладах

Покажемо на прикладах, як відобразяться ремонти у разі:

а) якщо 10% балансової вартості власних ОЗ орендаря на початок звітного податкового року дозволяють списати вартість ремонту на витрати у податковому обліку (приклад 1);

б) якщо 10% балансової вартості ОЗ на початок звітного податкового року бракує на покриття витрат на ремонт (приклад 2) і витрати визнаються капітальними інвестиціями з подальшою амортизацією у податковому та бухгалтерському обліку.

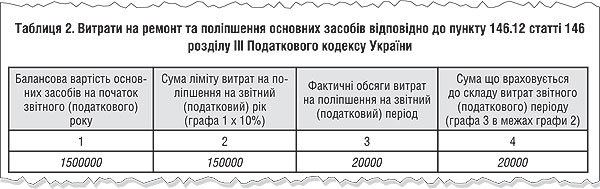

Приклад 1 Торговельна фірма «Ріг достатку», яка має балансову вартість власних основних фондів на початок року 1500000 грн, взяла в оренду приміщення товарного складу, де провела поточний ремонт на суму 20000 грн (без ПДВ). Iнших ремонтів протягом року не було. Оскільки сума ремонту вкладається у 10% ліміт (менше 150000 грн), підприємство визнає витрати і в податковому, і в бухгалтерському обліку в повній сумі вартості ремонту.

У декларації з податку на прибуток1 витрати на ремонт відобразяться у:

1) рядку 06.2 «Витрати на збут»;

1 Чинна форма декларації з податку на прибуток затверджена наказом Міністерства фінансів України від 28.09.2011 р. №1213.

2) таблиці 2 «Витрати на ремонт та поліпшення основних засобів відповідно до пункту 146.12 статті 146 розділу III Податкового кодексу України» додатка АМ до декларації.

Відображення операцій в обліку див. у таблиці 1.

Таблиця 1

Відображення витрат на поточний ремонт орендованого приміщення в обліку орендаря

|

|

|

|

|

|

|

||

|

|

|

|

|

||||

|

|

24.02.2012 | Отримано акти виконаних робіт щодо поточного ремонту складу |

|

|

|

|

|

| Відображаємо ПК з ПДВ з отриманих послуг |

|

|

|

|

|

||

|

|

24.02.2012 | Оплачені отримані послуги |

|

|

|

|

|

Як заповнити таблицю 2 додатка АМ за умовами прикладу 1, див. зразок.

Зразок

Приклад 2 Новостворене ТзОВ «Гаварецький глечик», яке не має власного приміщення для ведення діяльності, уклало договір оренди приміщення строком на 5 років. Балансова вартість основних засобів станом на 1 січня 2012 року нульова. Підприємство з дозволу орендодавця у перший місяць укладення договору оренди замінило в орендованому приміщенні вікна і двері та встановило пожежну й охоронну сигналізацію (ці роботи є поліпшенням). Вартість робіт — 60000,00 грн (з ПДВ). В обліку орендаря ці роботи відобразяться так (див. таблицю 2).

Таблиця 2

Відображення витрат на поліпшення орендованого приміщення в обліку орендаря

|

з/п |

|

|

|

|

|

||

|

|

|

|

|

||||

|

|

28.02.2012 | Отримано акти виконаних робіт про заміну вікон, дверей, побілку та настилання лінолеуму в офісі, встановлення охоронної та пожежної сигналізації без ПДВ |

|

|

|

|

|

| Відображаємо ПК з ПДВ з отриманих послуг |

|

|

|

|

|

||

|

|

29.02.2012 | Сплачено за отримані послуги |

|

|

|

|

|

|

|

29.02.2012 | Відображено вартість завершених капітальних інвестицій в об'єкти операційної оренди (поліпшення орендованого майна) |

|

|

|

|

|

|

|

31.03.2012 | Нараховано амортизацію об'єкта операційної оренди за перший місяць експлуатації |

|

|

|

|

|

| * У бухобліку амортизація нарахована прямолінійним методом (термін договору оренди — 5 років = 60 місяців, ремонт проведено в першому місяці, до закінчення терміну оренди 59 місяців (60 - 1), місячна сума амортизації — 50000 : 59 = 847,46 грн). ** У податковому обліку мортизація нарахована прямолінійним методом (будівля ОЗ 3-ї групи, мінімальний строк користування — 20 років, тож місячна сума амортизації — 50000 : 20 : 12 = 208,33 грн). Строк амортизації відраховується з місяця, наступного за місяцем введення об'єкта основних засобів в експлуатацію. Після закінчення строку оренди незамортизована вартість списується на витрати за п. 146.20 ПКУ. |

|||||||

Відображення витрат на ремонт орендованих ОЗ при поверненні

Як говорить п. 146.20 ПКУ, у разі повернення орендарем об'єкта оперативної оренди орендодавцю внаслідок закінчення дії орендного договору слід користуватися правилами, визначеними пунктом 146.16 ПКУ для заміни основних засобів. Отже, у періоді коли орендовані ОЗ повертаються, орендар збільшує витрати на суму вартості, яка амортизувалася, за мінусом сум накопиченої амортизації окремого об'єкта орендованих ОЗ.

Якщо орендодавець компенсує витрати, понесені орендарем на ремонт об'єкта оперативної оренди, то останній повинен включити до доходів на підставі п. 146.13 ПКУ суму перевищення доходів від продажу об'єкта ОЗ над балансовою вартістю окремих об'єктів основних засобів за датою їх визнання згідно з положеннями (стандартами) бухгалтерського обліку (п. 137.16 ПКУ). Балансовою вартістю орендованих ОЗ буде недоамортизована вартість ремонту.

ПКУ не прописує, як розраховується сума компенсації орендареві витрат на ремонт, тобто підприємства ці питання узгоджують самостійно. Якщо, наприклад, орендар провів якісний ремонт (поліпшення) орендованої будівлі і після закінчення терміну оренди орендодавець зможе ще кілька років користуватися цією будівлею без додаткових витрат на ремонт, то сторони можуть домовитися про компенсацію витрат і визначити її суму.

Отримавши компенсацію вартості здійсненого своїм коштом ремонту, орендар також нарахує ПЗ з ПДВ на підставі п. 188.1 ПКУ виходячи з погодженої суми компенсації. У разі повернення об'єкта оренди у зв'язку із закінченням договору до вартості проведених поліпшень, які не були компенсовані орендодавцем, на нашу думку, слід застосувати абзац другий п. 189.9 ПКУ. У ньому зазначено: якщо основні засоби не можуть використовуватися платником податку, він подає органу ДПС відповідний документ про те, що ОЗ не можуть використовуватися за первісним призначенням, тоді ПДВ не нараховується.

Приклад 3 Орендар після закінчення терміну оренди повертає орендодавцю відремонтований вантажний автомобіль (значиться на забалансовому рахунку за ціною 300000 грн).

Проілюструємо повернення автомобіля в обліку орендаря, якщо:

а) орендодавець компенсує витрати на ремонт. За домовленістю з орендодавцем орендар відремонтував автомобіль з умовою компенсації орендодавцем частини витрат. Сума компенсації визначена у розмірі 18000 грн (у т. ч. ПДВ — 3000 грн). Вартість ремонту — 30000 грн без ПДВ, на момент повернення ОЗ нараховано амортизацію у сумі 15000 грн. Припускаємо, що сума амортизації у податковому та бухгалтерському обліку однакова;

б) компенсація витрат не передбачена.

Відображення повернення орендованих ОЗ в обліку орендаря див. у таблиці 3.

Таблиця 3

Повернення орендованих основних засобів в обліку орендаря

|

з/п |

|

|

|

|

||

|

|

|

|

|

|||

|

|

||||||

|

|

Повернено орендований автомобіль |

|

|

|

|

|

|

|

Списано суму зносу, нарахованого на вартість ремонту |

|

|

|

|

|

|

|

Списано залишкову вартість ремонту автомобіля |

943 |

286 |

15000,00* |

|

|

|

|

Відображено реалізацію робіт з ремонту автомобіля у розмірі, що компенсується орендодавцем |

|

|

|

|

|

|

|

Нараховано ПЗ з ПДВ |

|

|

|

|

|

|

|

Суму доходу віднесено на фінансовий результат |

|

|

|

|

|

|

|

Списано на фінансовий результат залишкову вартість ремонту |

|

|

|

|

|

|

|

Отримано відшкодування від орендодавця |

|

|

|

|

|

|

|

||||||

|

|

Повернено орендований автомобіль |

|

|

|

|

|

|

|

Списано суму зносу, нарахованого на вартість ремонту |

|

|

|

|

|

|

|

Списано залишкову вартість ремонту автомобіля |

|

|

|

|

|

|

|

Залишкову вартість ремонту автомобіля віднесено на результати звітного періоду |

|

|

|

|

|

| * ПДВ не нараховується відповідно до абз. 2 п. 189.9 ПКУ. | ||||||

Ремонт орендованих ОЗ у рахунок орендної плати

Відповідно до ч. 3 ст. 778 ЦК, орендодавець має право не сплачувати компенсацію за проведені орендарем ремонти, а зарахувати їхню вартість у рахунок оплати орендних платежів, що має бути документально оформлено, наприклад у вигляді додаткової угоди.

Тоді на дату підписання угоди про зарахування взаємних вимог орендар відображає:

1) дохід у сумі перевищення доходу від продажу над балансовою вартістю окремих об'єктів основних засобів на підставі п. 146.13 ПКУ;

2) податкові зобов'язання з ПДВ на підставі абз. 5 п. 188.1 ПКУ, який передбачає, що база оподаткування при бартерній операції визначається виходячи зі звичайних цін.

Тобто якщо орендар бере в оренду приміщення чи інше майно, яким можна користуватися лише після проведення ремонту, то вартість ремонту можна зарахувати у погашення орендних платежів. У такому разі у бухобліку вартість ремонту буде відображена на рахунку 286 «Необоротні активи та групи вибуття, утримувані для продажу».

Зверніть увагу, що база оподаткування і для ПДВ, і для податку на прибуток визначається у сумі, не меншій від звичайної ціни такої операції. Це зумовлено тим, що поліпшення передаються шляхом бартерної операції. Методи визначення звичайної ціни визначені у ст. 39 ПКУ.

Однак відповідно до п. 1 розділу ХIХ ПКУ до кінця 2012 р. застосовуємо п. 1.20 Закону про прибуток. А будь-які види зарахування та погашення взаємної заборгованості «без використання грошей» в рамках одного договору вважаються бартером згідно з пп. 14.1.10 ПКУ.

Приклад 4 ПП «Милан» з 1 лютого 2012 року орендує приміщення у ТзОВ «Ясновид». Договір оренди укладено на 3 роки. Сума орендної плати — 3600,00 грн, у т. ч. ПДВ — 600,00 грн. Підприємство «Милан» до початку оренди приміщення відремонтувало орендоване приміщення за погодженням з орендодавцем на суму 108000 грн, у т. ч. ПДВ — 18000 грн. Оскільки передбачається, що вартість ремонту орендованого приміщення погашатиметься орендними платежами, то вартість ремонту відобразимо у складі необоротних активів, що утримуються для продажу. Відображення в обліку зарахування ремонтних витрат у рахунок орендної плати див. у таблиці 4.

Таблиця 4

Відображення витрат на ремонт орендованих основних засобів у рахунок орендної плати

|

з/п |

|

|

|

|

||

|

|

|

|

|

|||

|

|

Відображено витрати на ремонт орендованого майна на підставі акта КБ-2в* |

|

|

|

|

|

|

|

Відображено ПК з ПДВ на підставі акта підрядника та отриманої ПН |

|

|

|

|

|

|

|

Сплачено підрядній будівельній організації за ремонт |

|

|

|

|

|

|

|

Виставлено орендодавцеві рахунок на суму проведених поліпшень ОЗ |

|

|

|

|

|

|

|

Нараховано ПЗ з ПДВ |

|

|

|

|

|

|

|

Дохід від реалізації поліпшень віднесено на фінансовий результат |

|

|

|

|

|

|

|

Списано собівартість ремонту об'єкта операційної оренди як вартість необоротного активу, утримуваного для продажу |

|

|

|

|

|

|

|

Собівартість необоротного активу, утримуваного для продажу, віднесено на фінансовий результат |

|

|

|

|

|

|

|

Підписано акт отримання послуг з оренди за лютий 2012 року |

|

|

|

|

|

|

|

Нараховано ПК з ПДВ |

|

|

|

|

|

|

|

Зараховано відшкодування від орендодавця |

|

|

|

|

|

| * Форма затверджена наказом Мінрегіонбуду від 04.12.2009 р. №554. ** Якщо приміщення орендується для виробничого процесу, то сума витрат на оренду списується на собівартість продукції і відображається у періоді отримання доходу від реалізації такої продукції. |

||||||

Нормативна база

- Положення №102 — Положення про технічне обслуговування і ремонт дорожніх транспортних засобів автомобільного транспорту, затверджене наказом Мінтрансу від 30.03.98 р. №102.

- П(С)БО 7 — Положення (стандарт) бухгалтерського обліку 7 «Основні засоби», затверджене наказом Мінфіну від 27.04.2000 р. №92.

- П(С)БО 14 — Положення (стандарт) бухгалтерського обліку 14 «Оренда», затверджене наказом Мінфіну від 28.07.2000 р. №181.

- Методрекомендації №561 — Методичні рекомендації з бухгалтерського обліку основних засобів, затверджені наказом Мінфіну від 30.09.2003 р. №561.

Богдана АНДРУЩАК, «Дебет-Кредит»