Нещодавно (див. «ДК» №6/2012) ми розглядали форму декларації про майновий стан і доходи (далі — декларація), затверджену Наказом №13951, і порядок її заповнення. Але 03.02.2012 р. Мінфін України видав Наказ №842, яким затверджено оновлену форму цієї декларації і змінено інструкцію щодо її заповнення. Докорінно зміст декларації не змінився. Однак її форму було скорочено, форма деяких додатків змінилася суттєво. Тож розгляд порядку складання та подання оновленої форми декларації потребує нової статті, яку ми й пропонуємо вашій увазі.

Коли змінилася форма декларації

Зміни, внесені Наказом №84, набрали чинності з дати його офіційного опублікування, а саме з 13.02.2012 р. Отже, всі, хто повинен подати річну декларацію, але не встиг це зробити, подаватимуть її вже за новою формою.

Нагадуємо, що ця форма декларації є не тільки річною (за рік слід відзвітувати до 1 травня), а й квартальною — для фізосіб-підприємців на загальній системі оподаткування, перелік яких встановлено пп. 177.5.2 ПКУ (за I квартал декларацію слід подати не пізніше 10 травня). Отже, ця категорія платників ПДФО подаватиме цю декларацію як звіт про результати своєї підприємницької діяльності вже за наслідками першого кварталу 2012 року. Як саме подаватимуть декларацію підприємці — тема для окремої статті, яка незабаром з'явиться в «ДК».

Хто подає декларацію

Декларація подається платником податку, який:

1) зобов'язаний подавати її згідно з нормами ПКУ або іншими нормативно-правовими актами;

2) має право подати таку декларацію для отримання податкової знижки.

Обов'язок подання декларації за наслідками звітного року у фізосіб виникає у разі:

1) отримання оподатковуваних доходів (прибутків), з яких при їх нарахуванні чи виплаті податок не утримувався (пп. 168.1.3 ПКУ). Прикладами таких доходів можуть бути:

а) суми заборгованості, за якою минув строк позовної давності3 (пп. 164.2.7 ПКУ);

1 Наказ Мінфіну України від 07.11.2011 р. №1395 «Про затвердження форми податкової декларації про майновий стан і доходи та Iнструкції щодо заповнення податкової декларації про майновий стан і доходи» (див. у «ДК» №6/2012).

2 Наказ Мінфіну України від 03.02.2012 р. №84 «Про внесення змін до наказу Міністерства фінансів України від 07.11.2011 р. №1395».

3 Задекларувати слід суму такого доходу, яка перевищує суму, що становить 50 відсотків місячного прожиткового мінімуму, який діє для працездатної особи на 1 січня звітного податкового року (у 2011 р. — 941 грн), крім сум податкової заборгованості, за якими минув строк позовної давності згідно з розділом II ПКУ, що встановлює порядок стягнення заборгованості з податків, зборів і погашення податкового боргу.

б) дохід від реалізації заставленого під кредит (позику) майна1 (пп. 164.2.7 ПКУ);

в) інвестиційний прибуток (пп. 164.2.9 ПКУ);

г) дохід у вигляді вартості успадкованого чи отриманого у подарунок майна (пп. 164.2.10 ПКУ);

ґ) кошти або майно (нематеріальні активи), отримані як хабар, викрадені чи знайдені як скарб, не зданий державі, підтверджені в судовому порядку (пп. 164.2.12 ПКУ);

д) сума нецільової благодійної допомоги, отриманої від благодійника — фізичної чи юридичної особи (пп. 170.7.3 ПКУ2;

є) не використана протягом звітного року цільова благодійна допомога (пп. 170.7.5 ПКУ)3;

е) суми боргу платника податку, анульованого кредитором за його самостійним рішенням, не пов'язаним із процедурою банкрутства, до закінчення строку позовної давності4 (пп. «д» пп. 164.2.17 ПКУ) тощо;

1 Задекларувати слід дохід, що становить додатну різницю між сумою коштів, одержаною платником податку від фінансової установи після реалізації його заставленого майна в разі звернення стягнення фінансовою установою на таке майно у зв'язку з невиконанням платником податку своїх зобов'язань за договором кредиту (позики), та сумою фактично сплачених платником податку зобов'язань за таким договором кредиту (позики) і сумою, що утримана фінансовою установою в рахунок компенсації своїх витрат/втрат (включаючи залишок непогашеної платником податку суми фінансового кредиту) згідно з таким договором.

2 Задекларувати слід суму одержаної нецільової благодійної допомоги, яка протягом звітного податкового року перевищила граничний розмір, установлений абз. 1 пп. 169.4.1 ПКУ (у 2011 р. — 1320 грн).

3 Для включення в оподатковуваний дохід така допомога повинна бути використана протягом терміну, встановленого умовами її надання (але не більше 12 к. м. від дати її надання) і не повернена протягом цього часу благодійнику (за винятком допомоги у вигляді ендавменту).

4 За умови що кредитор повідомив платника податку — боржника про анулювання боргу та включив суму анульованого боргу до податкового розрахунку суми доходу, нарахованого (сплаченого) на користь платників податку, за підсумками звітного періоду, у якому такий борг було анульовано.

2) отримання доходів від особи, яка не є податковим агентом (пп. 168.2.1 ПКУ). При цьому особою, яка не є податковим агентом, вважаються нерезидент або фізична особа, яка не має статусу суб'єкта підприємницької діяльності або не перебуває на обліку в органах ДПС як особа, що провадить незалежну професійну діяльність. Прикладами такого доходу можуть бути операції з надання платником податку фізособі, яка не є самозайнятою особою, майна в оренду або в суборенду, відшкодування матеріальної або немайнової шкоди від особи, яка не є податковим агентом;

3) отримання іноземних доходів, тобто доходів із джерелом походження не з України (декларування таких доходів передбачено і пп. 168.2.1 ПКУ, і пп. 170.11.1 ПКУ).

Крім того, фізичні особи зобов'язані задекларувати доходи, які раніше не були обкладені ПДФО (як самостійно виявлені, так і донараховані органами ДПСУ — пп. 164.2.6 ПКУ).

Окремо звертаємо увагу іноземців. Згідно з пп. 170.10.4 ПКУ за результатами звітного податкового року, в якому іноземець набув статусу резидента України, він має подати річну податкову декларацію, в якій треба зазначити доходи з джерелом їх походження в Україні та іноземні доходи.

Також є ще три категорії осіб, які зобов'язані подавати декларацію незалежно від того, чи отримали вони доходи, які обов'язково треба задекларувати. Мало того, незалежно навіть від того, чи отримували вони оподатковувані доходи у звітному періоді взагалі. До них належать:

1) фізособи — підприємці на загальній системі оподаткування. Як було сказано, для них декларація — це звіт, у якому вони наводять результати своєї підприємницької діяльності і на підставі якого визначають своє податкове зобов'язання перед бюджетом. Ця категорія платників податку подає декларацію щокварталу (але тільки ті з них, перелік яких встановлено пп. 177.5.2 ПКУ) і за наслідками року (згідно з п. 177.5 ПКУ). Зверніть увагу на те, що якщо фізособа-підприємець отримує інші доходи, ніж від провадження підприємницької діяльності, то такі доходи також слід відобразити в цій річній декларації;

2) фізособи-резиденти, які виїжджають за кордон на постійне місце проживання. У цьому разі декларація подається за три останні звітні податкові періоди (роки) у разі наявності невиконаного обов'язку з подання та за звітний період поточного року (з початку поточного року до строку, на який припадає день подання такої декларації);

3) державні службовці, посадові особи органів місцевого самоврядування, особи, які претендують на зайняття посад державного службовця або в органах місцевого самоврядування; судді, кандидати на обрання суддею, народні депутати України, кандидати на пост Президента України, кандидати у депутати Верховної Ради Автономної Республіки Крим, міських рад та на посаду сільського, селищного, міського голови (далі — держслужбовці). Згідно з чинним законодавством щодо служби у державних установах ці особи повинні кожного року, що настає за звітним, декларувати свій майновий стан додатком 7 до декларації. Згідно з п. 3 розділу II Iнструкції про заповнення декларації, затвердженої Наказом №1395, декларація та інші додатки до неї в цьому разі не подаються. Але якщо держслужбовці протягом року отримали дохід, який потребує декларування, вони мають подати не тільки додаток 7, а й декларацію і всі необхідні додатки.

Добровільно подають річну декларацію лише ті фізособи, які хочуть скористатися своїм правом на податкову знижку (пп. 166.1.2 ПКУ). Тільки подання заповненої декларації дасть змогу цим особам і органу ДПС, до якого буде подано декларацію, достовірно визначити суму річного податкового зобов'язання платника ПДФО, суму сплаченого протягом року ПДФО і суму ПДФО, яка має бути повернена фізособі внаслідок застосування податкової знижки.

Коли подається декларація

Строки подання декларації до ДПС залежать від того, чому вона подається.

Так, фізособи — не СПД, які зобов'язані подати річну декларацію, відповідно до ст. 49 ПКУ подають її (за минулий рік) до органу ДПС за місцем своєї реєстрації до 1 травня року, що настає за звітним. У 2012 році останній день подання декларації за 2011 рік — 30.04.2012 р.1

Фізособи — підприємці на загальній системі оподаткування мають подавати річну декларацію за звітний рік протягом 40 календарних днів, що настають за останнім календарним днем звітного (податкового) року (пп. 49.18.5 ПКУ), а квартальну — у строки, визначені для квартального періоду (пп. 49.18.2 ПКУ) — протягом 40 календарних днів, що настають за останнім календарним днем звітного податкового кварталу. Отже, за перший квартал 2012 р. такі підприємці мають подати декларацію до 10.05.2012 р. включно.

Держслужбовці, які повинні задекларувати свій майновий стан, мають подати декларацію до 1 травня року, що настає за звітним (ст. 13 Закону №37232). Тобто і для них у 2012 році останній день подання декларації за 2011 рік — 30.04.2012 р.

Цікавий факт: у 2012 році деякі держслужбовці повинні задекларувати свої доходи двічі, але в різному порядку, різними деклараціями і в різні строки:

1) згідно з ч. 1 ст. 12 Закону №32063 ті з них, які зазначені у п. 1, пп. «а» п. 2 ч. 1 ст. 4 Закону №3206, зобов'язані щороку до 1 квітня подавати за місцем роботи (служби) декларацію про майно, доходи, витрати і зобов'язання фінансового характеру за минулий рік за формою, що додається до Закону №3206. ДПС не адмініструє подання такої декларації, а ми її не розглядаємо в цій статті;

1 З цією датою в 2012 році вийшло суцільне непорозуміння. У 2011 році, коли йшлося про декларування доходів за 2010 рік, податківці, посилаючись на ПКУ, перенесли останній день подання декларації на 03.05.2011 р. (див. лист ДПАУ від 30.12.2010 р. №14546/6/17-0716). У 2012 році, під час декларування доходів за 2011 рік, ДПСУ на своєму сайті надавала суперечливі рекомендації (хоча й не видала з цього приводу листів або узагальнюючих податкових роз'яснень). В неї останній день декларування був то 03.05.2012 р., то 30.04.2012 р. (що ближче до норм ПКУ, яким ця дата встановлена до 1 травня). На практиці навіть ці дати можуть бути неостаточними. Адже якщо ваша ДПС скористалася рекомендаціями КМУ, наведеними у постанові від 28.11.2011 р. №1210, і перенесла робочий день з 30.04.2012 р. (понеділок) на 28.04.2012 р. (суботу), то останнім днем подання декларації в цьому разі є 28.04.2012 р.

2 Закон України від 16.12.93 р. №3723-ХII «Про державну службу».

3 Закон України від 07.04.2011 р. №3206-VI «Про засади запобігання і протидії корупції».

2) згідно зі ст. 13 Закону №3723 держслужбовці повинні подавати щороку органу ДПС за своєю податковою адресою декларацію про майновий стан і доходи (декларацію, про яку йдеться в цій статті). Ось цю декларацію (із урахуванням зауважень, наведених вище щодо її форми і обсягу) необхідно подати до 1 травня 2012 року.

Фізособи-резиденти, які виїжджають за кордон на постійне місце проживання, зобов'язані подати до органу ДПС податкову декларацію не пізніше 60 календарних днів, що передують виїзду (п. 179.3 ПКУ).

Платники податку, які не зобов'язані декларувати свої доходи, але хочуть скористатися своїм правом на податкову знижку, можуть подавати таку декларацію протягом усього року, що настає за звітним. Випливає це з норми пп. 166.4.3 ПКУ: «якщо платник податку до кінця податкового року, наступного за звітним, не скористався правом на нарахування податкової знижки за наслідками звітного податкового року, таке право на наступні податкові роки не переноситься». Отже, як роз'яснює ДПСУ у «Єдиній базі податкових знань» на своєму сайті www.sts.gov.ua, фізичні особи, які мають право на нарахування податкової знижки, подають податкову декларацію про майновий стан і доходи за наслідками звітного податкового року (2011 року) до кінця податкового року. Тобто для них граничний термін подання декларації обмежується 31 грудня поточного року.

Коли сплачується ПДФО за декларацією

Фізособи — не СПД, які декларують свої торішні доходи, повинні сплатити ПДФО за декларацією до 1 серпня року, наступного за звітним податковим роком (п. 179.7 ПКУ). Отже, у 2012 році за звітний 2011 рік такі особи мають сплатити ПДФО до 31.07.2012 р. включно.

Фізособи — підприємці на загальній системі оподаткування повинні сплачувати ПДФО:

1) щокварталу авансовими платежами в розмірі 25% ПДФО за минулий рік (або в сумі авансових внесків, погоджених із ДПС при реєстрації такого підприємця у поточному році) до 15 березня, до 15 травня, до 15 серпня і до 15 листопада звітного податкового року (пп. 177.5.1 ПКУ);

2) за наслідками декларації протягом 10 календарних днів, що настають за останнім днем відповідного граничного строку, передбаченого для подання декларації (п. 57.1 ПКУ). ПКУ не встановлено, що саме слід сплатити у цьому випадку. З нашої точки зору, слід доплатити різницю між авансовим платежем і погодженим податковим зобов'язанням з ПДФО.

Фізособи-резиденти, які виїжджають за кордон на постійне місце проживання, також повинні сплатити податкове зобов'язання з ПДФО, якщо воно було ними узгоджено шляхом подання декларації. ПКУ не встановлює для них чітко терміну сплати ПДФО, але абзацом другим п. 179.3 ПКУ встановлено, що ДПС перевіряє протягом 30 календарних днів після надходження декларації зокрема і сплату ПДФО за нею. Отже, щоб прискорити отримання довідки про сплату ПДФО і відсутність зобов'язань з цього податку, сплатити ПДФО за декларацією бажано до або одразу після її подання.

Що змінилося у формі декларації

Змін, які вніс Наказ №84 до форми, затвердженої Наказом №1395, багато, але більшість із них мають косметичний характер. Так, форму самої декларації скорочено. Тепер вона містить не 10, а 8 розділів і має не 9, а 7 додатків.

Найбільших змін зазнали розділи VII і VIII — з них забрали графи, в яких мали наводитися відомості про вартість належного фізособам або орендованого ними рухомого і нерухомого майна. Ці відомості держслужбовці, які за законом мають декларувати свій майновий стан, тепер відображають у самій декларації тільки в кількісних показниках, а відомості щодо їх вартості наводять тільки в додатку 7. Розділи IХ і Х, в яких наводилися фінансові відомості про таких фізосіб — суми коштів на банківських рахунках, вартість інвестиційних активів, фінансові зобов'язання за кредитами, недержавним страхуванням тощо - взагалі вилучили з декларації.

Відповідно і колишній додаток 9 «Відомості про доходи, майновий стан, витрати, зобов'язання фінансового характеру членів сім'ї платника податку» замінив додаток 7 «Відомості про майно, доходи, видатки і зобов'язання фінансового характеру за 20__ рік». В оновленому додатку тепер спільно відображаються доходи і майно як декларанта, так і членів його сім'ї. Саме в цьому додатку тепер наводяться відомості про рухоме і нерухоме майно держслужбовців, витрати на їх придбання і оренду, кількість банківських вкладів та інша фінансова інформація про декларанта.

Уточнено, хто належить до членів сім'ї окремих категорій осіб, відомості про яких треба задекларувати. Оскільки законодавством не визначено інше, держслужбовцям слід декларувати відомості про членів сім'ї, коло яких визначено Сімейним кодексом України. До них належать: батьки, діти, чоловік, жінка, сестри і брати, мачуха, вітчим, які проживають однією сім'єю з малолітніми або неповнолітніми пасинком, падчеркою.

Але тепер Наказом №84 окремо визначено, що до членів сім'ї народного депутата України, на яких треба заповняти відомості у декларації, належать тільки дружина, чоловік, батьки, повнолітні діти. А ось суддя має декларувати відомості стосовно членів його сім'ї та осіб, з якими він спільно проживає або пов'язаний спільним побутом.

Що стосується решти платників податку, то, крім інших несуттєвих змін, їм слід звернути увагу на те, що тепер доходи із продажу і оренди рухомого та нерухомого майна, з доходу у вигляді спадщини та подарунків відображаються не трьома окремими додатками до декларації, а одним додатком — додатком 2. Рухоме майно та нерухомість, спадщина та дарунки відображаються в додатку 2 тепер в розрізі їх видів (наприклад, у вигляді квартири з наведенням її характеристики, успадкованих грошових рахунків із описом, що це саме за рахунки і від кого вони одержані), грошової вартості в гривнях і сум ПДФО, які виникають унаслідок операцій з ними.

Відповідальність

Неподання декларації про майновий стан і доходи може спричинити різноманітні негативні для платника податку наслідки. Наприклад, якщо не подати такої декларації завчасно перед від'їздом на постійне місце проживання за кордон, такий від'їзд стане неможливим: фізособу просто не випустять на кордоні з країни. Для держслужбовців подання декларації — це службовий обов'язок, виконання якого забезпечує їх право обіймати певні посади. Але крім цього і ПКУ встановлює фінансові санкції за неподання декларації як для самозайнятих осіб, так і для пересічних громадян.

Згідно з п. 120.1 ПКУ, неподання або несвоєчасне подання платником податків або іншими особами, зобов'язаними нараховувати та сплачувати податки, збори, податкових декларацій тягнуть за собою накладення штрафу в розмірі 170 гривень за кожне таке неподання або несвоєчасне подання.

Ті самі дії, вчинені платником податків, до якого протягом року було застосовано штраф за таке порушення, тягнуть за собою накладення штрафу в розмірі 1020 гривень за кожне таке неподання або несвоєчасне подання.

Зверніть увагу на те, що згадані штрафні санкції застосовуються тільки в разі, коли законом встановлено обов'язковість подання декларації.

Крім фінансових санкцій, за неподання, несвоєчасне подання декларації або подання декларації з перекрученими даними до порушника може бути застосований адміністративний штраф в розмірах:

1) 3 — 8 н. м. д. г. (у 2012 р. 51 — 136 грн) за перше порушення протягом календарного року;

2) 5 — 8 н. м. д. г. (85 — 136 грн) за кожне наступне порушення протягом цього ж календарного року, якщо за попередні порушення фізособу вже було притягнуто до адміністративної відповідальності.

Розмір адміністративного штрафу встановлений ст. 164-1 КпАП, протокол про його накладання складається посадовими особами органів внутрішніх справ та фінансових органів, а розглядається такий протокол і приймається остаточне рішення про утримання адміністративного штрафу органами ДПС (згідно зі ст. 234-2 КпАП).

Приклад: подання декларації для отримання податкової знижки

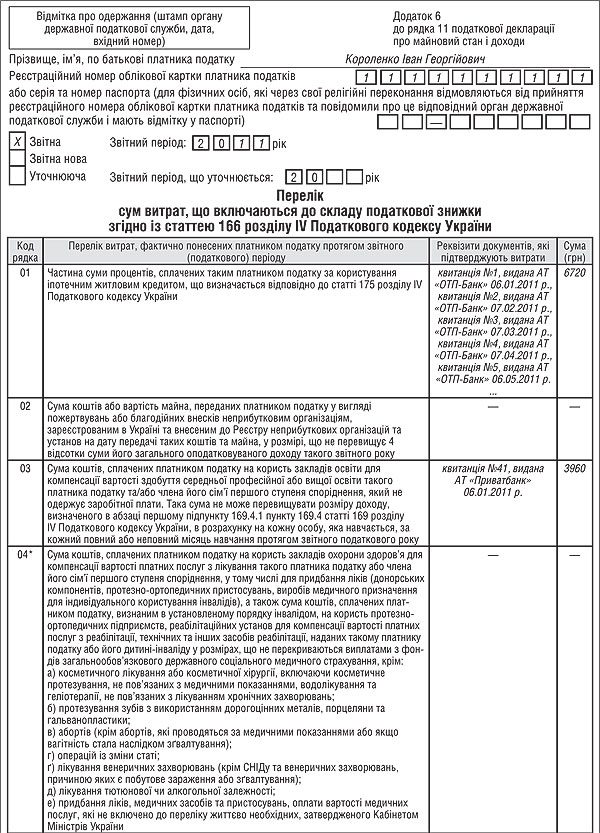

Насамкінець розгляньмо один із найпоширеніших випадків заповнення річної декларації — за бажання платника податку скористатися податковою знижкою. Наведемо формулу розрахунку ПДФО, який фізособа зможе повернути із бюджету, і зразки заповнення декларації та додатка 6 до неї.

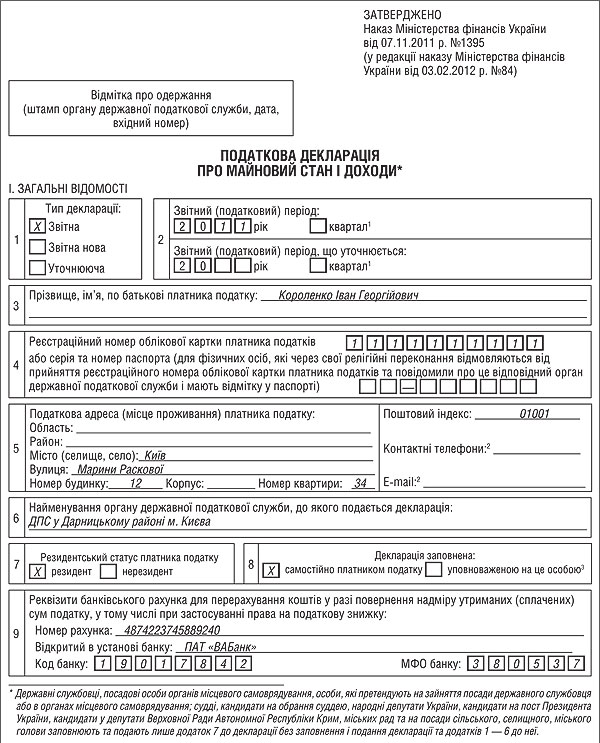

Приклад Короленко Iван Георгійович хоче скористатися правом на податкову знижку з ПДФО за наслідками 2011 р. Для цього він подає 01.06.2012 р. декларацію про майновий стан та доходи.

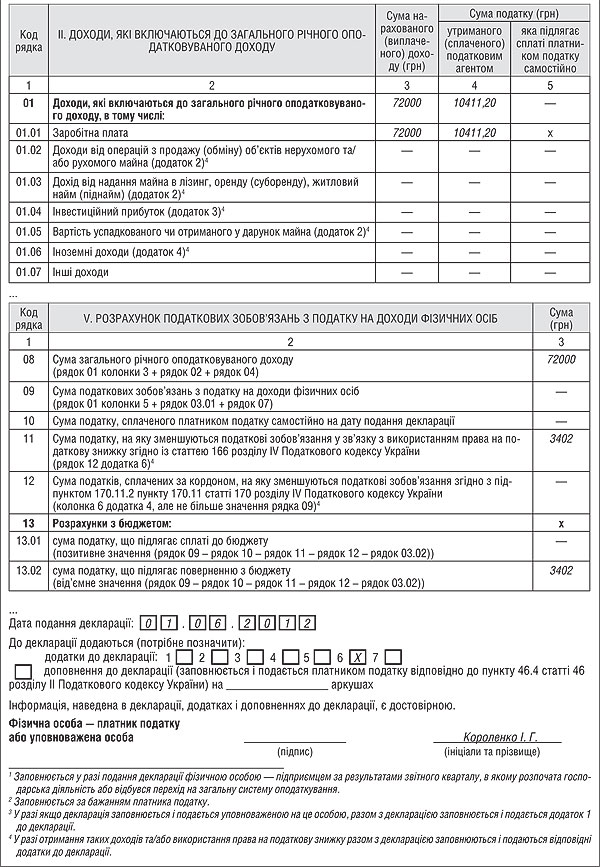

Протягом 2011 р. він отримав зарплату загальною сумою 72000 грн (по 6000 грн за кожен з 12 місяців) (рядок 01 і 01.1 декларації, графа 3), сума сплаченого ПДФО — 10411,20 грн (рядок 01 і 01.1 декларації, графа 4), ЄСВ — 2592 грн.

Протягом 2011 р. він поніс витрати: на оплату навчання у ВНЗ — 10000 грн (у тому числі за навчання у 2011 р. — 6000 грн за 3 місяці), сплатив за іпотечним кредитом на квартиру площею 35 кв. метрів — 19200, в тому числі відсотків за іпотечним кредитом — 6720 грн, внесків за договором недержавного пенсійного страхування — 12000 грн (по 1000 грн за кожен місяць).

До складу податкової знижки Iван Георгійович може віднести:

— 6720 грн витрат на сплату процентів за іпотечним кредитом1 згідно зі ст. 175 ПКУ (рядок 1 додатка 6);

1 Умовно припускаємо, що витрати у вигляді сплачених відсотків відповідають вимогам, встановленим ст. 175 ПКУ.

— 3960 грн витрат на оплату навчання з урахуванням того, що згідно з пп. 166.3.3 у 2011 р. на такі витрати можна віднести тільки 1320 грн за кожен повний і неповний місяць навчання (рядок 03 додатка 6);

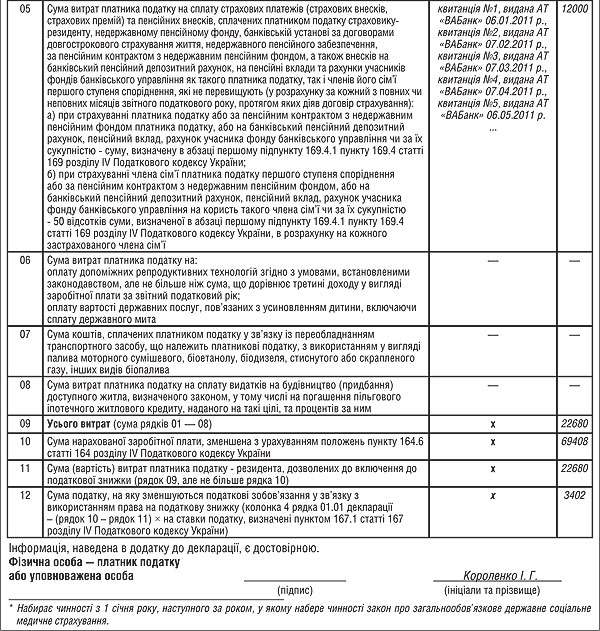

— 12000 грн витрат на сплату внесків на недержавне пенсійне страхування згідно з пп. «а» пп. 166.3.5 ПКУ (рядок 05 додатка 6).

Отже, згідно з пп. 14.1.170 ПКУ й обмеженнями, встановленими пп. 166.4 ПКУ, Короленко I. Г. має право на зменшення його загального річного оподатковуваного доходу, одержаного за наслідками такого звітного року у вигляді заробітної плати в сумі 58996,80 грн (72000 - 2592 - 10411,20), на суму податкової знижки (рядок 11 додатка 6) 22680 грн (6720 + 3960 + 12000).

При цьому сума заробітної плати, до якої застосовується податкова знижка (рядок 10 додатка 6), визначається за п. 164.6 і дорівнює 69408 грн (72000 - 2592).

Як це відобразиться в декларації, показано в зразку 1 і зразку 2.

Зразок 1

Декларація про майновий стан (за умовою прикладу)

Зразок 2

Додаток 6 до декларації про майновий стан і доходи (за умовою прикладу)

Ганна БИКОВА, «Дебет-Кредит»