Нормами п. 154.6 ПКУ для певних категорій платників податку на прибуток з цього податку передбачена пільга у вигляді нульової ставки. Постановою КМУ від 15.02.2012 р. №981 затверджено форму декларації з податку на прибуток для таких суб'єктів господарювання.

Проаналізуймо основні нюанси декларації, на які варто звернути увагу вже при першому ознайомленні.

Суб'єктний склад

Відповідно до п. 154.6 ПКУ для платників податку на прибуток, у яких розмір доходів кожного звітного податкового періоду наростаючим підсумком з початку року не перевищує 3 млн грн та нарахованої за кожен місяць звітного періоду заробітної плати (доходу) працівників є не меншим, ніж дві мінімальні заробітні плати, та які відповідають одному із критеріїв, передбачених цим пунктом, встановлюється ставка з податку на прибуток 0%.

Зверніть увагу, що застосування цієї пільги чітко обмежене у часі: 01.04.2011 р. — 01.01.2016 р. Критерії, одному з яких має відповідати суб'єкт господарювання, такі:

а) або госпсуб'єкт був створений після 01.04.2011 р.;

б) або це діюче підприємство, у якого протягом трьох послідовних попередніх років (або протягом усіх попередніх періодів, якщо з моменту їх утворення минуло менше трьох років) щорічний обсяг доходів задекларовано в сумі, що не перевищує 3 млн грн, та у якого середньооблікова кількість працівників2 протягом цього періоду не перевищувала 20 осіб;

в) або якого зареєстровано платником єдиного податку в установленому законодавством порядку в період до набрання чинності ПКУ та у якого за останній календарний рік обсяг виручки від реалізації продукції (товарів, робіт, послуг) становив до 1 млн грн та середньооблікова кількість працівників становила до 50 осіб.

Крім того, нормами п. 154.6 ПКУ затверджено перелік видів діяльності, які не дають права на використання нульової ставки з податку на прибуток, а відповідно і звітування за спрощеною декларацією.

Які СГД не можуть застосовувати ставку податку на прибуток 0%

Правила застосування ставки 0% з податку на прибуток не поширюються на суб'єктів господарювання, які:

1) утворені в період після набрання чинності цим Кодексом шляхом реорганізації (злиття, приєднання, поділу, виділення, перетворення), приватизації та корпоратизації;

2) здійснюють:

2.1) діяльність у сфері розваг, визначену в підпункті 14.1.46 пункту 14.1 статті 14 розділу I;

2.2) виробництво, оптовий продаж, експорт імпорт підакцизних товарів;

2.3) виробництво, оптовий та роздрібний продаж пально-мастильних матеріалів;

2.4) видобуток, серійне виробництво та виготовлення дорогоцінних металів і дорогоцінного каміння, у тому числі органогенного утворення, що підлягають ліцензуванню відповідно до Закону України «Про ліцензування певних видів господарської діяльності»;

2.5) фінансову діяльність (гр. 65 — гр. 67 Секції J КВЕД ДК 009:2005);

2.6) діяльність з обміну валют;

2.7) видобуток та реалізацію корисних копалин загальнодержавного значення;

2.8) операції з нерухомим майном, оренду (у тому числі надання в оренду торгових місць на ринках та/або у торговельних об'єктах) (гр. 70, 71 КВЕД ДК 009:2005);

2.9) діяльність з надання послуг пошти та зв'язку (гр. 64 КВЕД ДК 009:2005);

2.10) діяльність з організації торгів (аукціонів) виробами мистецтва, предметами колекціонування або антикваріату;

2.11) діяльність з надання послуг у сфері телебачення і радіомовлення відповідно до Закону України «Про телебачення і радіомовлення»;

2.12) охоронну діяльність;

2.13) зовнішньоекономічну діяльність (крім діяльності у сфері інформатизації);

2.14) виробництво продукції на давальницькій сировині;

2.15) оптову торгівлю і посередництво в оптовій торгівлі;

2.16) діяльність у сфері виробництва та розподілення електроенергії, газу та води;

2.17) діяльність у сферах права, бухгалтерського обліку, інжинірингу; надання послуг підприємцям (гр. 74 КВЕД ДК 009:2005).

Платники податку, зазначені у підпунктах «а», «б», «в» цього пункту, які здійснюють нарахування та виплату дивідендів своїм акціонерам (власникам), нараховують та вносять до бюджету авансовий внесок із податку в порядку, встановленому підпунктом 153.3.2 пункту 153.3 статті 153 цього Кодексу, та сплачують податок на прибуток за ставкою, встановленою пунктом 151.1 статті 151 цього Кодексу, за звітний податковий період, у якому здійснювалися нарахування та виплата дивідендів.

Зверніть увагу: відповідність одній з цих умов в одному звітному періоді3 не є запорукою того, що платник податку на прибуток може складати спрощену звітність з цього податку хоча б до кінця звітного року. У разі якщо за підсумками звітного періоду у СГД немає підстав для застосування нульової ставки, він має подати до ДПI звітність за загальною формою4, і ставка оподаткування доходу такого звітного періоду для них становитиме в 2012 році 21% (п. 151.1 ПКУ та п. 10 підрозділу 4 розділу ХХ ПКУ).

1 З документом можна ознайомитися на нашому сайті www.dtkt.com.ua в «ДК» №11/2012 у розділі «Документи для роботи. — Додатки до друкованого «ДК».

2 Середньооблікова кількість працівників для цілей розділу III та глави 1 розділу XIV ПКУ — кількість працівників у юридичних осіб, визначена за методикою, затвердженою центральним органом виконавчої влади в галузі статистики (за нормами Iнструкції зі статистики кількості працівників, затвердженої наказом Держкомстату від 28.09.2005 р. №286), з урахуванням усіх найманих працівників і осіб, що працюють за цивільно-правовими договорами та за сумісництвом більш як один календарний місяць, а також найманих працівників представництв, філій, відділень та інших відокремлених підрозділів в еквіваленті повної зайнятості, крім найманих працівників, які перебувають у відпустці у зв'язку з вагітністю та пологами та у відпустці для догляду за дитиною до досягнення нею передбаченого законодавством віку (пп. 14.1.227 ПКУ).

3 Для цілей розділу III «Податок на прибуток» використовуються такі податкові періоди: календарний квартал, півріччя, три квартали, рік (п. 152.9 ПКУ).

4Форма декларації з податку на прибуток, затверджена наказом Мінфіну від 28.09.2011 р. №1213 (оновлена декларація діє з 20.02.2012 р. — відповідно до наказу Мінфіну від 21.12.2011 р. №1684).

Наголошуємо, що частиною третьою п. 152.11 ПКУ умови надання цієї пільги чітко підв'язані під цільове використання коштів, вивільнених унаслідок застосування до прибутку підприємства нульової ставки податку. Платники податку мають використовувати вивільнені внаслідок цієї пільги кошти на переоснащення матеріально-технічної бази, на повернення кредитів, використаних на зазначені цілі, і сплату процентів за ними та/або поповнення власних обігових коштів. У разі нецільового використання вивільнених від оподаткування коштів такі кошти повинні зараховуватися до бюджету в першому кварталі наступного звітного року. Хоча довести нецільове викориcтання таких коштів дуже складно. Норма п. 152.11 ПКУ виписана досить розмито та неконкретно: так, під визначення «переоснащення матеріально-технічної бази» можна підвести безліч найрізноманітніших операцій діючого підприємства.

У листі від 02.02.2012 р. №2112/6/15-1215 податківці пояснюють, що під визначення «матеріально-технічна база» підпадають виробничі площі, матеріальні ресурси, засоби виробництва і документи, що використовуються суб'єктом господарювання у процесі вчинення певних дій щодо провадження господарської діяльності або видів господарської діяльності. Оборотними активами визнаються кошти та їх еквіваленти, що не обмежені у використанні, а також інші активи, призначені для реалізації чи споживання протягом операційного циклу чи протягом 12 місяців з дати балансу.

Пам'ятайте: суми коштів, що не перераховані до бюджету при застосуванні ставки податку 0%, визнаються доходами одночасно з визнанням витрат, здійснених за рахунок цих коштів, у розмірі таких витрат. Тобто якщо підприємство — платник ПДВ на ставці податку на прибуток 0% придбало у платника ПДВ на вивільнені від оподаткування кошти автомобіль для збуту власних товарів за 120 тис. грн (з ПДВ), у момент введення в експлуатацію такого об'єкта підприємство в обліку відображає збільшення БВ об'єкта ОЗ у сумі 100 тис. грн, щомісячна амортизація становить 10 тис. грн (умовно), отже, щомісяця в обліку слід відображати доходи в сумі 10 тис. грн.

На «гарячу лінію» «Дебету-Кредиту» нерідко надходять запитання: чи може платник єдиного податку свої доходи від операцій, що не підпадають під обкладення ЄП, обкладати податком на прибуток за ставкою 0% і звітувати про такі доходи у спрощеній декларації? Ні, не може: норми пп. 154.6 ПКУ прописані лише для платників податку на прибуток, і платник ЄП не може їх застосовувати до своїх операцій.

Слід пам'ятати, що, крім спрощеної декларації з податку на прибуток, «нульовики» мають подавати також звіт про суми податкових пільг за формою, затвердженою постановою КМУ від 27.12.2010 р. №1233. Цей звіт подається за ті самі звітні періоди, що й декларація з податку на прибуток, і має на меті відобразити суми податків та зборів, які платник податків не сплатив до бюджету внаслідок застосування будь-якої податкової пільги у звітному податковому кварталі (коди пільги в класифікаторі пільг №60 від 10.01.2012 р. — 11020264, 11020265, 11020266).

Варто пам'ятати один важливий момент. У разі якщо в одному звітному періоді пільгу підприємство має і подає спрощену декларацію з прибутку, а в наступному звітному періоді календарного року пільги вже не має і подає звичайну декларацію, звіт про суми пільг у межах календарного року все одно подається — такий висновок можна зробити з п. 1 та п. 3 Постанови КМУ №1233: звіт має бути складено наростаючим підсумком за три, шість, дев'ять та дванадцять календарних місяців (додатково див. лист ДПС від 27.04.2011 р. №11915/7/16-1417 у «ДК» №19/2011).

Підстави ведення спрощеного обліку

Норма п. 44.2 ПКУ дозволяє «нульовикам» вести спрощений бухгалтерський облік доходів та витрат. Основним нормативним документом для них у цьому питанні є Методика №7201.

Загалом принцип складання спрощеної декларації є досить прозорим і особливих питань викликати не повинен. Зверніть увагу: вперше така спрощена звітність з податку на прибуток подаватиметься за підсумками I кварталу 2012 року. Оскільки норма п. 154.6 ПКУ діє з 01.04.2011 р., а спрощену декларацію з прибутку розроблено та затверджено тільки з 23.02.2012 р.2, то весь 2011 рік «нульовики» мали здавати декларацію з прибутку (зокрема за підсумками II — IV кварталів 2011 року) за формою, затвердженою наказом ДПАУ від 28.02.2011 р. №114.

1 Методичні рекомендації із застосування регістрів бухгалтерського обліку малими підприємствами, затверджені наказом Мінфіну від 15.06.2011 р. №720.

2 Дата набрання чинності коментованою Постановою Кабінету Міністрів України від 15.02.2012 р. №98 — 23.02.2012 р. (опубліковано в «УК» №35/2012).

Декларація складається та подається до ДПI наростаючим підсумком у гривнях без копійок. Основні вимоги до складання та подання спрощеної декларації з податку на прибуток, як і для декларації за загальною формою, прописані у ст. 48 ПКУ. Якщо звітність складено з порушенням цих регламентованих вимог, таку декларацію може бути не визнано звітністю (п. 48.7 ПКУ). Пам'ятайте: у разі якщо за підсумками звітного року підприємство, прибуток якого оподатковується за ставкою 0%, має від'ємне значення об'єкта оподаткування, його слід відносити до складу інших витрат наступного року. До спрощеної декларації за I квартал 2012 року «нульовики» торішні збитки можуть перенести окремим рядком: від'ємне значення рядка 07 звичайної декларації з податку на прибуток за 2011 рік переноситься до рядка 06.1 спрощеної декларації. У разі якщо за підсумками чотирьох послідовних податкових періодів платник декларує від'ємне значення, він ризикує потрапити під позапланову податкову перевірку правильності визначення об'єкта оподаткування (п. 150.3 ПКУ). Зверніть увагу: до спрощеної декларації є тільки один додаток — ПН, який заповнюється до рядка 08 декларації та подається у разі виплати доходів нерезидентам. На кожного нерезидента заповнюється окремий додаток ПН, у самій декларації поруч із коміркою «Наявність додатків» заповнюємо кількість додатків, що здаються разом зі звітною декларацією. Жодних інших додатків такої декларації та інших розшифрувань показників до неї законодавством не передбачено.

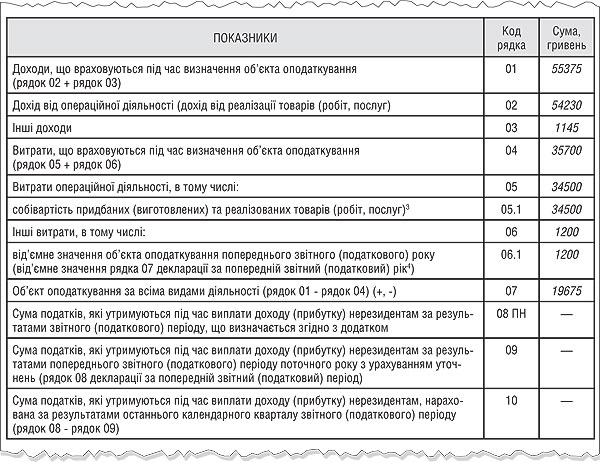

Приклад Підприємство зареєстроване як СГД у III кв. 2011 року, повністю відповідає вимогам п. «б» п. 154.6 ПКУ та застосовує ставку з податку на прибуток 0%. За 2011 рік підприємство склало і подало декларацію з прибутку за формою, затвердженою наказом ДПАУ від 28.02.2011 р. №114, із від'ємним значенням об'єкта оподаткування 1200 грн. За I кв. 2012 р. в обліку відображено такі показники: дохід від реалізації товарів — 54230 грн, інші доходи — 1145 грн, собівартість реалізованих товарів — 34500 грн, від'ємне значення об'єкта оподаткування попереднього звітного (податкового) року — 1200 грн (значення рядка 07 звичайної декларації з податку на прибуток за 2011 рік), виплат доходів нерезидентам у звітному періоді не здійснювалося.

Декларація за I кв. 2012 р. матиме такий вигляд — див. фрагмент спрощеної декларації у зразку.

Зразок

Спрощена декларація з прибутку за I кв. 2012 р. за умовами прикладу (фрагмент)

Юлія КЛОВСЬКА, «Дебет-Кредит»