У минулому, 2011, році бухгалтери отримали оновлену форму №1ДФ та оновлений порядок її заповнення — Порядок №10201. Деякі графи форми №1ДФ спричинили чимало запитань, які протягом року були розв'язані (щоправда, не всі, на жаль). У цій статті розглянемо порядок заповнення податкової декларації за формою №1ДФ «Податковий розрахунок сум доходу, нарахованого (сплаченого) на користь платників податку, та сум утриманого з них податку».

Хто, як і коли подає форму №1ДФ

Податкову декларацію за формою №1ДФ подають податкові агенти:

1) юридичні особи (їхні філії, відділення, інші відокремлені підрозділи);

2) самозайняті особи;

3) представництва нерезидентів — юридичні особи,

які незалежно від організаційно-правового статусу та способу обкладення іншими податками та/або форми нарахування (виплати, надання) доходу (у грошовій або негрошовій формі) нараховують (виплачують, надають) доходи фізособі та/або зобов'язані нараховувати, утримувати та сплачувати податок до бюджету від імені та за рахунок фізособи з доходів, що виплачуються такій особі.

У разі якщо відокремлений підрозділ юрособи не уповноважений нараховувати, утримувати і сплачувати податок до бюджету, податковий розрахунок у вигляді окремої порції за такий підрозділ подає юрособа до органу ДПС за своїм місцезнаходженням та надсилає копію такого розрахунку до органу ДПС за місцезнаходженням такого відокремленого підрозділу (п. 2.6 Порядку №1020).

Форма №1ДФ подається окремо за кожен квартал (податковий період) протягом 40 календарних днів, наступних за останнім календарним днем звітного кварталу. Так, за IV квартал 2011 року форма №1ДФ подається не пізніше 9 лютого 2012 року2. Окремий податковий розрахунок за календарний 2011 рік не подається.

1 Наказ ДПАУ від 24.12.2010 р. №1020 «Про затвердження форми Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податку, і сум утриманого з них податку (форма №1ДФ) та Порядку заповнення та подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податку, і сум утриманого з них податку».

2 Якщо останній день строку подання податкового розрахунку припадає на вихідний або святковий день, то останнім днем строку вважається операційний (банківський) день, наступний за вихідним або святковим днем.

Податкова декларація за формою №1ДФ подається незалежно від того, чи виплачує податковий агент доходи платникам податку протягом звітного періоду. А якщо доходи взагалі не були нараховані на користь фізосіб (підприємство не провадить діяльності), то подавати «пустишку» не потрібно.

На непошкодженому паперовому носії формату А4 (кількість аркушів не обмежується) форма №1ДФ заповнюється машинописним текстом чи друкованими літерами без помарок, закреслень, виправлень і уточнень, із зазначенням порядкових номерів сторінок. У незаповнених полях інформаційного рядка проставляється прочерк. Подавати ксерокопію розрахунку не дозволяється.

Форма №1ДФ готується у двох примірниках: один примірник подається до податкової, другий — з підписом особи, відповідальної за приймання розрахунку, штампом та проставленим номером порції, отриманим при обов'язковій реєстрації розрахунку в податковій, — повертається податковому агенту.

Порядок заповнення форми №1ДФ

Зверніть увагу на такі особливості заповнення форми №1ДФ:

1) у реквізиті «Працювало у штаті» проставляють найбільшу з місячних за звітний період (на перше число місяця) облікову кількість штатних працівників облікового складу юридичної особи чи самозайнятої фізичної особи. Облікова кількість штатних працівників облікового складу юридичної особи чи самозайнятої фізичної особи визначається відповідно до Iнструкції зі статистики кількості працівників, затвердженої наказом Державного комітету статистики України від 28.09.2005 р. №286. У реквізиті «Працювало за цивільно-правовими договорами» зазначають кількість працівників за цивільно-правовими договорами у звітному періоді;

2) у графі 3а «Сума нарахованого доходу» показують (за звітний квартал) дохід, який нараховано фізособі відповідно до ознаки доходу1. У разі нарахування доходу його відображення у графі 3а є обов'язковим незалежно від того, виплачений такий дохід чи ні. А у графі 3 «Сума виплаченого доходу» проставляють суму фактично виплаченого податковим агентом доходу платникові податку. Заробітна плата, що виплачується у встановлені терміни у наступному місяці, має бути відображена у податковому розрахунку за той період, до якого входить місяць, за який заробітну плату було нараховано. Наприклад, до податкового розрахунку за IV квартал входить заробітна плата за жовтень, яка нарахована у жовтні та виплачена у листопаді, за листопад (нарахована у листопаді та виплачена у грудні), за грудень (нарахована у грудні та виплачена до 7 січня);

1 Нарахований дохід відображається повністю, без вирахування ПДФО, суми єдиного внеску на загальнообов'язкове державне соціальне страхування, страхових внесків до Накопичувального фонду, у випадках, передбачених законом, — обов'язкових страхових внесків до недержавного пенсійного фонду, які відповідно до закону сплачуються за рахунок заробітної плати працівника, суми ПСП за її наявності.

3) у графі 5 «Ознака доходу» зазначають ознаку доходу згідно з довідником ознак доходів. Найпоширеніші ми вивели в окрему таблицю (див. таблицю 1). Увага: якщо доходи виплачуються у звітному кварталі не у повному обсязі і їх остаточна виплата буде здійснюватися у наступних кварталах, ознаку доходу в разі виплати зазначаємо відповідно до нарахованого у попередньому кварталі доходу. Щодо кожної фізособи заповнюємо стільки рядків, скільки ознак доходів вона має. Про кожну ознаку доходу фізособи заповнюємо лише один рядок з обов'язковим заповненням графи 2 «Податковий номер або серія та номер паспорта».

Таблиця 1

Ознаки доходів, які найчастіше заповнюються податковими агентами

|

|

|

|

|

|

Доходи у вигляді заробітної плати, нараховані (виплачені) платнику податку відповідно до умов трудового договору (контракту) . Згідно з пп. 165.1.1 ПКУ виплати, пов'язані з тимчасовою втратою працездатності, включаються до складу зарплати | Заробітна плата, нарахована (виплачена), дні тимчасової втрати працездатності (за рахунок коштів підприємства, за рахунок коштів ФСС з ТВП) |

|

|

Суми винагород та інших виплат, нарахованих (виплачених) платникові податку відповідно до умов цивільно-правового договору | Виплати відповідно до умов цивільно-правового договору |

|

|

Дохід від надання майна в лізинг, оренду або суборенду (строкове володіння та/або користування) | Надання майна в лізинг, оренду або суборенду згідно з п. 170.1 ПКУ. Ця ознака доходу використовується лише при оренді нерухомості |

|

|

Кошти, отримані платником податку на відрядження або під звіт, у т. ч. надміру витрачені та не повернуті у встановлені законодавством строки | Кошти на відрядження або під звіт, у т. ч. надміру витрачені |

|

|

Дохід, отриманий платником податку як додаткове благо | Додаткове благо, (крім випадків, передбачених ст. 165 ПКУ) |

|

|

Iнші доходи | Iнші доходи, які не отримали окремих ознак |

|

|

Сума страхових виплат з фондів загальнообов'язкового державного соціального страхування | Допомога по вагітності та пологах, яка, як і раніше, не обкладається ПДФО на підставі пп. 165.1.1 ПКУ |

|

|

Сума єдиного внеску на загальнообов'язкове державне соціальне страхування платника податку, що вноситься за рахунок його роботодавця у розмірах, визначених законом | Сума ЄСВ, що нараховується роботодавцями на ФОП. Ця ознака доходу буде застосовуватися тільки тоді, коли повністю запрацює Накопичувальний пенсійний фонд |

|

|

Вартість безоплатного лікувально-профілактичного харчування та іншого майна, якими роботодавець забезпечує платника податку відповідно до Закону України «Про охорону праці», спеціального (форменого) одягу та взуття, що надається роботодавцем у тимчасове користування платникові податку, який перебуває з ним у трудових відносинах | Майно, надане роботодавцем безоплатно або у тимчасове користування в межах законодавства про охорону праці |

|

|

Аліменти, що виплачуються платникові податку згідно з рішенням суду або за добровільним рішенням сторін | Аліменти та дані особи, яка отримує ці суми |

|

|

Сума, сплачена роботодавцем на користь вітчизняних вищих та професійно-технічних навчальних закладів за фізособу для підготовки чи перепідготовки такої фізособи | Вартість підготовки чи перепідготовки платника податку як в оподатковуваній сумі, так і ні (пп. 165.1.21 ПКУ) |

|

|

Кошти або вартість майна (послуг), що надаються як допомога на поховання платника податку професійною спілкою, роботодавцем за його останнім місцем роботи, фондами загальнообов'язкового державного соціального страхування України | Допомога на поховання (пп. 165.1.22 ПКУ) |

|

|

Вартість путівок на відпочинок, оздоровлення та лікування на території України платника податку та/або його дітей віком до 18 років, які надаються йому безоплатно або із знижкою (у розмірі такої знижки) професійною спілкою, до якої зараховуються профспілкові внески платника податку — члена такої професійної спілки, створеної відповідно до законодавства України, або за рахунок коштів відповідного фонду загальнообов'язкового державного соціального страхування | Вартість путівок на відпочинок, оздоровлення та лікування на території України (пп. 165.1.35 ПКУ) |

|

|

Дохід, виплачений самозайнятій особі | Дохід, виплачений самозайнятій особі. Нагадуємо, що з 01.01.2011 р. до них належать і фізособи-підприємці (див. пп. 14.1.226 ПКУ)! |

|

|

Вартість дарунків (а також призів переможцям та призерам спортивних змагань), якщо їх вартість не перевищує 50 відсотків однієї мінімальної заробітної плати | Подарунки фізичним особам у неоподатковуваному розмірі (пп. 165.1.39 ПКУ) |

|

|

Сума виплат чи відшкодувань (крім заробітної плати чи інших виплат та відшкодувань за цивільно-правовими договорами), яка здійснюється професійними спілками своїм членам | Виплати чи відшкодування, які здійснюються професійними спілками своїм членам (пп. 165.1.47 ПКУ) |

|

|

Сума благодійної допомоги, у т. ч. гуманітарна допомога, яка надходить на користь платника податку у вигляді коштів або майна (безоплатно виконаної роботи, наданої послуги) | Матеріальні (благодійні) нецільові матеріальні допомоги як неоподатковувані, так і оподатковувані (п. 170.7 ПКУ) |

Щодо граф, у яких зазначають дати прийняття та звільнення, то їх заповнюють лише на тих фізосіб, які приймалися на роботу у звітному періоді або які були звільнені з місця роботи. У разі неодноразового прийняття фізособи на роботу і її звільнення з роботи у звітному кварталі про таку особу заповнюємо стільки рядків, скільки разів інформація про зміну місця роботи особи трапляється у звітному кварталі.

У графі 8 «Ознака податкової соціальної пільги» відображають ознаку податкової соціальної пільги згідно з довідником ознак ПСП (див. таблицю 2). Графу 8 заповнюють лише для фізосіб, які мали пільги щодо податку у звітному періоді згідно із законодавством за місцем отримання основного доходу. При заповненні графи 8 слід враховувати ту ознаку пільги, яка відповідає нарахованому доходу. Допускається наявність кількох рядків з однією ознакою доходу, тільки якщо фізособа має кілька ознак пільг за такою ознакою доходу (наявність різних пільг у кожному з трьох місяців кварталу). За відсутності у фізособи пільг у звітному періоді у графі 8 ставимо прочерк.

Таблиця 2

Ознаки ПСП

|

|

|

|

|

У розмірі, що дорівнює 100 відсоткам розміру прожиткового мінімуму для працездатної особи (з розрахунку на місяць), встановленому законом на 1 січня звітного податкового року. Про розміри ПСП та порядок їх надання |

|

|

У розмірі, що дорівнює 150 відсоткам суми пільги, визначеної в ознаці «01» (пп. 169.1.3 ПКУ) |

|

|

У розмірі, що дорівнює 200 відсоткам суми пільги, визначеної в ознаці «01» (пп. 169.1.4 ПКУ) |

|

|

Пільга дітей — у розмірі, що дорівнює 100 відсоткам суми пільги, визначеної в ознаці «01» для платника податку, який утримує двох чи більше дітей віком до 18 років (пп. 169.1.2 ПКУ) |

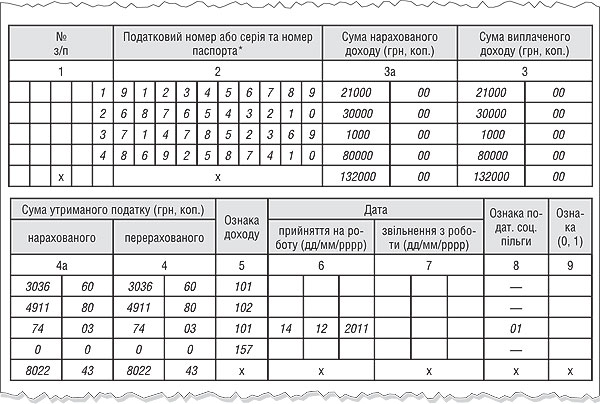

Зразок заповненої форми №1ДФ див. нижче.

Графу 9 «Ознака (0, 1)» заповнюють у разі виправлення помилок при поданні уточнюючого розрахунку за ф. №1ДФ після закінчення строку його подання та звітного нового розрахунку. Уточнюючий податковий розрахунок можна подавати як за звітний період, так і за попередні періоди, на підставі інформації з попередньо поданої ф. №1ДФ і містить інформацію лише щодо рядків та реквізитів, які уточнюються.

Для вилучення одного помилкового рядка з попередньо введеної інформації слід повторити всі графи такого рядка й у графі 9 зазначити «1» — на вилучення рядка.

Для введення нового або пропущеного рядка потрібно повністю заповнити всі графи й у графі 9 зазначити «0» — на введення рядка.

За потреби коригувань податкового розрахунку до закінчення строку його подання подають звітний новий податковий розрахунок. Порядок заповнення звітного нового та уточнюючого податкових розрахунків є однаковим.

Штрафи за №1ДФ

Починаючи з 01.01.2011 р. штрафи щодо ф. №1ДФ значно зросли не лише щодо розмірів, а й щодо підстав.

Так, відповідно до п. 119.2 ПКУ, неподання, подання з порушенням встановлених строків, подання не у повному обсязі, з недостовірними відомостями або з помилками податкової звітності про суми доходів, нарахованих (сплачених) на користь платника податків, суми утриманого з них податку — тягне за собою накладення штрафу у розмірі 510 грн, якщо це порушення було виявлено вперше за рік. При повторному порушенні протягом року — штраф у розмірі 1020 грн.

Як зазначено у п. 2.1 Порядку №1020, якщо після подання ф. №1ДФ за звітний період податковий агент подає нову звітну ф. №1ДФ (з виправленими показниками) до закінчення граничного строку подання податкового розрахунку за такий самий звітний період, то вищенаведені розміри штрафу не застосовуються.

Крім того, відповідно до п. 119.3 ПКУ, у разі оформлення документів, які містять інформацію про об'єкти оподаткування фізосіб або про сплату податків без зазначення реєстраційного номера облікової картки платника податків чи з використанням недостовірного реєстраційного номера облікової картки платника податків (крім вищезазначених випадків за п. 119.2 ПКУ), накладається штраф у розмірі 170 грн.

Зразок

Заповнення форми №1ДФ

Тетяна МОЙСЕЄНКО, «Дебет-Кредит»