Лист ДПАУ від 27.04.2011 р. №11920/7/15-0217

Щодо оформлення акта проведення камеральних перевірок з податку на прибуток підприємств

Суттєво. Уся податкова звітність з податку на прибуток повинна бути камерально перевірена до настання термінів подання наступної звітності.

! Платникам податку на прибуток

Державна податкова адміністрація України на забезпечення виконання норм Податкового кодексу України в частині оформлення результатів камеральних перевірок податкової звітності з податку на прибуток надає примірну форму акта з огляду на таке.

Відповідно до пп. 75.1.1 ст. 75 Податкового кодексу України (далі — Кодекс) камеральною вважається перевірка, яка проводиться у приміщенні органу державної податкової служби виключно на підставі даних, зазначених у податкових деклараціях (розрахунках) платника податків.

Камеральна перевірка проводиться посадовими особами органу державної податкової служби без будь-якого спеціального рішення керівника такого органу або направлення на її проведення. Камеральній перевірці підлягає вся податкова звітність суцільним порядком (п. 76.1 ст. 76 Кодексу).

Під час перевірки з'ясовується питання порушення терміну подання звітності, правильність визначення об'єкта оподаткування та нарахованого грошового зобов'язання з податку на прибуток, а також несвоєчасної сплати визначеного платником податку грошового зобов'язання.

Уся податкова звітність з податку на прибуток повинна бути камерально перевірена до настання термінів подання наступної за поданою звітності.

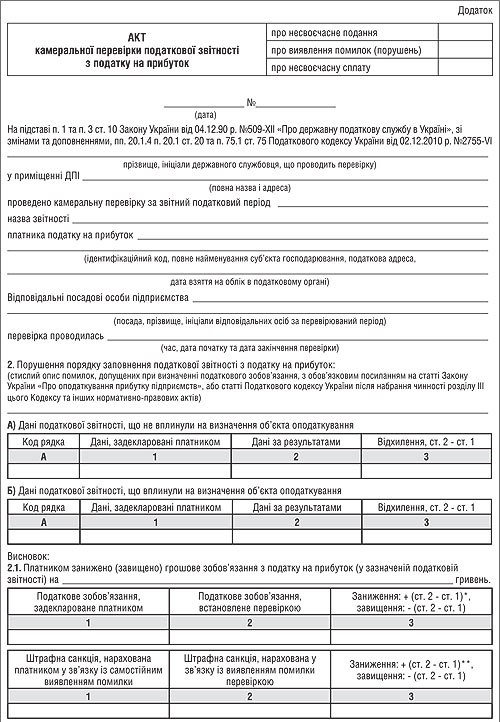

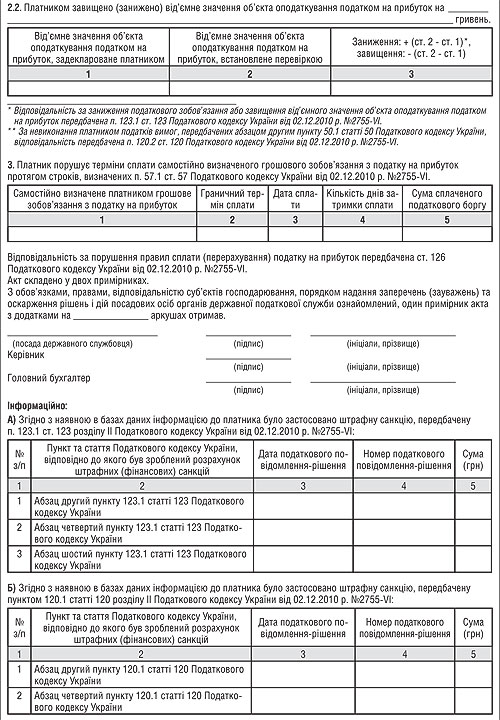

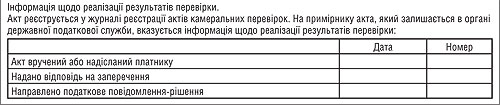

Оформлення результатів камеральної перевірки здійснюється відповідно до вимог п. 86.2 ст. 86 Кодексу. Тобто за результатами камеральної перевірки у разі встановлення порушень складається акт у двох примірниках, що підписується посадовими особами такого органу, які проводили перевірку, і після реєстрації в органі державної податкової служби вручається або надсилається для підписання протягом трьох робочих днів платнику податків у порядку, визначеному статтею 42 цього Кодексу.

Отже, у разі коли під час проведення камеральної перевірки встановлено факт порушення термінів подання податкової звітності з податку на прибуток, у формі акта заповнюється пункт 1 розділу «Перевіркою встановлено» з урахуванням положень листа ДПА України від 03.02.2011 р. №2963/7/10-1017/3021. Після набрання чинності розділом III Кодексу (з 01.04.2011 р.) у формі акта текст «На порушення пп. 4.1.4 п. 4.1 ст. 4 Закону України від 21.12.2000 р. №2181 «Про порядок погашення зобов'язань платників податків перед бюджетами та державними цільовими фондами», зі змінами та доповненнями, п. 16.4 ст. 16 Закону України від 28.12.94 р. №334/94-ВР «Про оподаткування прибутку підприємств», зі змінами та доповненнями, платником податку на прибуток несвоєчасно подано:» замінити текстом такого змісту: «На порушення норм п. 49.18 ст. 49 Податкового кодексу України від 02.12.2010 р. №2755-VI платником несвоєчасно подано:».

1 Відкликано листом ДПАУ від 23.03.2011 р. №8199/7/10-1017/1114. — Ред.

Якщо за даними камеральної перевірки результатів діяльності платника, заявлених у податкових деклараціях (уточнюючих розрахунках) з податку на прибуток, податковий орган визначає суму грошових зобов'язань або зменшує від'ємне значення об'єкта оподаткування податком на прибуток, у формі акта після заповнення загальної частини заповнюється пункт 2 розділу «Перевіркою встановлено».

У разі якщо платник податку на прибуток порушує п. 57.1 ст. 57 Кодексу і погашає податкове зобов'язання, зазначене у поданій ним податковій декларації, після граничних термінів сплати, у формі акта заповнюється пункт 3 розділу «Перевіркою встановлено».

Заступник голови комісії з проведення реорганізації ДПА України, заступник голови О. ЛЮБЧЕНКО