З 10.01.2011 р.1 особливо актуальним стало питання заповнення податкових накладних. А враховуючи той факт, що чітких роз'яснень на законодавчому рівні стосовно цього немає, платники податків мусять самі собі давати раду: і правильно заповнити ПН, і не потрапити під позапланову перевірку на підставі заяви від покупця.

Суть питання

За загальним правилом податкова накладна видається платником податку, який здійснює операції з постачання товарів/послуг, на вимогу покупця та є підставою для нарахування сум податку, що належать до податкового кредиту (п. 201.10 ПКУ).

Підставою для нарахування ПДВ у складі ПК без отримання ПН (п. 201.11 ПКУ) є:

а) транспортний квиток, готельний рахунок або рахунок, який виставляється платникові податку за послуги зв'язку, інші послуги, вартість яких визначається за показаннями приладів обліку, що містять загальну суму платежу, суму податку та податковий номер продавця, крім тих, форма яких встановлена міжнародними стандартами;

б) касові чеки, які містять суму отриманих товарів/послуг, загальну суму нарахованого податку (з визначенням фіскального номера та податкового номера постачальника). При цьому з метою такого нарахування загальна сума отриманих товарів/послуг не може перевищувати 200 гривень за день (без урахування податку).

Щодо імпорту — документом, який підтверджує право на ПК, є належно оформлена ВМД.

У ситуації, коли продавець відмовляється надати ПН або ж порушує порядок її заповнення та порядок реєстрації в Єдиному реєстрі, покупець таких товарів/послуг має право додати до податкової декларації за звітний податковий період заяву зі скаргою на такого постачальника, яка є підставою для включення сум ПДВ до складу ПК. До заяви обов'язково додають копії товарних чеків або інших розрахункових документів, що засвідчують факт сплати ПДВ у зв'язку з придбанням таких товарів/послуг, або копії первинних документів, складених відповідно до Закону про бухоблік. Саме ці документи підтверджують факт отримання таких товарів/послуг. Водночас надходження заяви зі скаргою є підставою для документальної позапланової виїзної перевірки зазначеного продавця з метою з'ясувати достовірність та повноту нарахування ним зобов'язань з ПДВ за такою операцією. Перевірки у такому разі проводять з підстав, зазначених у п. 78.1.9, та за наявності вимог, передбачених п. 78.4 ПКУ (у разі вручення платникові податку під підпис копії наказу про проведення позапланової перевірки з підстав за пп. 78.1.9 ПКУ).

Зверніть увагу: чинна форма податкової декларації містить комірку, де зазначається, що до цієї декларації додано заяву зі скаргою на постачальника: у розділі «відмітки про одночасне подання до декларації:». Крім того, у графі 5 розділу II реєстру виданих та отриманих податкових накладних, робиться позначка «ЗП»2.

1 З цієї дати змінено форму податкової накладної, що додало непорозумінь стосовно її заповнення. Нова форма ПН затверджена наказом ДПАУ від 21.12.2010 р. №969 «Про затвердження форми Податкової накладної та Порядку її заповнення».

2 Пункт 11.4 Порядку ведення Реєстру виданих та отриманих податкових накладних, Наказ ДПАУ від 24.12.2010 р. №1002.

Щодо відповідальності за невидану ПН. Невидача ПН чи її неправильне заповнення може підпадати під дію норми 163-1 КпАП1, що тягне за собою накладення штрафу на порушника у розмірі 5 — 10 н. м. д. г. (85 — 170 грн), у разі повторного порушення — у розмірі 10 — 15 н. м. д. г. (170 — 255 грн).

Аналогічна норма щодо подання заяви зі скаргою для отримання права на включення сум ПДВ до складу ПК була прописана пп. 7.2.6 Закону про ПДВ. Проте саме тепер значущість цієї норми важко переоцінити.

Під час перевірок податківці часто розмірковують: правом чи обов'язком покупця є подання заяви на свого постачальника у разі непорозумінь із ПН? Як бачимо, пряма норма, як і раніше, визначає подання заяви на продавця правом покупця, а не його обов'язком.

Але податківці аргументують свої міркування так: відсутність заяви зі скаргою на постачальника прирівнюється ними до добровільної відмови платника податку від права на податковий кредит, і, як наслідок, виключають зі складу податкового кредиту суми ПДВ, відображені із запізненням, що є неправомірним.

Проте суди не поділяють точку зору податківців — див. постанову Окружного адміністративного суду АР Крим від 25.08.2009 р. №2а-7791/09/7/01702 та ухвалу ВАСУ від 20.05.2008 р. у справі №А36/263 к/с №К-630/07. Крім того, ВСУ у постанові від 06.12.2005 р. у справі №21-105сво05 підтвердив, що неподання заяви зі скаргою на постачальника не є підставою для визнання неправомірності включення сум ПДВ до складу ПК.

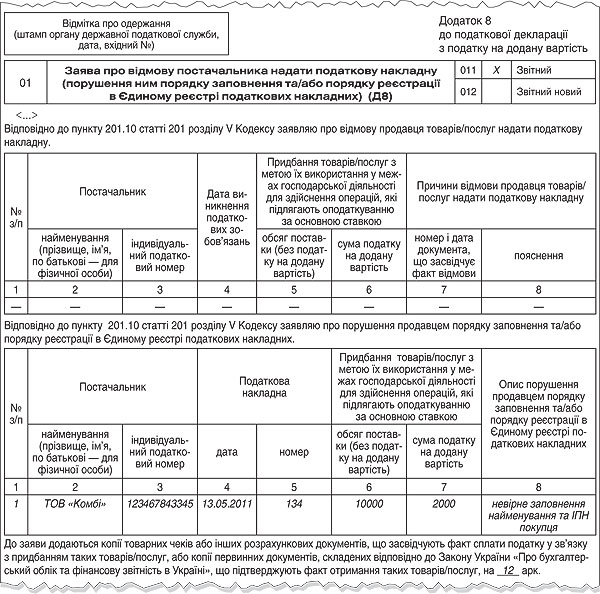

Форму заяви (додаток 8), яка є додатком до декларації з ПДВ, затверджено наказом ДПАУ від 25.01.2011 р. №41 (див. зразок).

Зразок

Рекомендації

У разі якщо дозволяють конкретні обставини (невключення суми ПДВ за невиданою чи неправильно оформленою ПН не призводить до значного відпливу оборотних коштів у вигляді сплати ПДВ до бюджету), ми радили б усе-таки уникати подання заяв на постачальників. Адже бізнес-стосунки напрацьовуються роками і втратити довіру партнерів через подання на них заяв дуже легко.

Якщо ПН неправильно оформлена або взагалі не видана, варто докласти зусиль, щоб мати правильно оформлену ПН уже в наступному звітному періоді. Адже отримання правильної ПН поштою з відміткою дати, штемпелем про отримання та реєстрацією отриманого листа у журналі вхідної кореспонденції3 дасть право платнику податків включити цю ПН до декларації як несвоєчасно отриману до рядка 10.1. Проте ці вимоги не закріплені в ПКУ, а є рекомендаціями податківців.

1 Кодекс України про адміністративні правопорушення.

2 Ця судова практика стосується аналогічної норми пп. 7.2.6 Закону про ПДВ, проте можна сподіватися, що стосовно п. 201.10 ПКУ позиція судів не зміниться.

3 Лист ДПАУ від 22.02.2011 р. №4905/7/16-1517-10.

Ми вважаємо, що ключовим є п. 198.6 ПКУ, відповідно до якого підприємство має право на включення ПН до складу ПК протягом 365 днів з дати її виписування.

Варто пам'ятати, що заява — це правовий інструмент для захисту права покупця на ПК у відповідному періоді (тобто потрібному покупцю періоді) або взагалі права на ПК протягом 365 днів (чи до їх закінчення). Адже «запізніла» ПН може бути включена до ПК у будь-якому періоді після її отримання протягом 365 днів з дати виписування. Тобто, на нашу думку, таким інструментом захисту права на ПК можна скористатися тоді, коли закінчується строк у 365 днів з моменту виникнення ПЗ у постачальника, який мав би на цю суму ПДВ видати ПН (на нашу думку, виникнення права на ПК у покупця збігається з датою виписування ним ПН). При цьому до того часу покупець повинен надіслати вимогу про її видачу та встановити строк для надіслання виписаної ПН (п. 187.1 та 201.1 ПКУ) з попередженням про надіслання заяви у разі відмови у видачі чи відсутності реакції на цей лист. Iнакше податковий орган не прийме заяву, адже є обов'язок скласти ПН, а не видати її. Обов'язок видати — після вимоги покупця.

Зверніть увагу: суди не позбавляють платника податків права на ПК за ПН, отриманою із запізненням (Ухвала ВАСУ від 13.01.2010 р. К-4721/07):

«...додати до податкової декларації за звітний податковий період, в якому було придбано товар, заяву зі скаргою на такого постачальника і включити суми цього податку до складу податкового кредиту. Утім, нереалізація отримувачем товару такого права не може позбавити його права сформувати податковий кредит із сум податків, сплачених протягом певного попереднього звітного періоду у зв'язку з придбанням товарів, у податковому періоді, в якому було фактично отримано податкову накладну, оскільки закон забороняє включати до складу податкового кредиту сплачений (нарахований) податок на додану вартість, не підтверджений податковими накладними...».

Практика свідчить1, що на місцях податківці звертають увагу на солідарну відповідальність контрагентів щодо включення ПДВ до складу ПК покупцем одночасно з включенням цих сум до складу ПЗ продавцем. Зверніть увагу: як і раніше, чинне законодавство не містить вимоги про зв'язок дат відображення сум ПДВ у покупця та постачальника. Щодо цього питання досить значущою є постанова ВСУ від 31.01.2011 р. у справі №21-47а10:

«На думку суду, чинне законодавство України не ставить в залежність виникнення у платника ПДВ права на податковий кредит від дотримання вимог податкового законодавства іншим суб'єктом господарювання...».

1 Підтвердженням цього є численні звернення платників податків на гарячу лінію «ДК».

Юлія КЛОВСЬКА, «Дебет-Кредит»