За загальними правилами податковий кредит з ПДВ покупця підтверджується отриманою від продавця податковою накладною. Але підставою для нарахування сум ПДВ, що відносяться до складу ПК без отримання ПН, можуть бути інші документи, перелік яких визначено ПКУ. Розгляньмо порядок відображення сум ПК без отримання ПН.

Загальні норми

Відповідно до п. 201.11 ПКУ підставою для нарахування сум ПДВ, що відносяться до податкового кредиту без отримання податкової накладної, є (див. таблицю):

1) транспортний квиток;

2) готельний рахунок;

3) рахунок, який виставляється платнику ПДВ за послуги зв'язку, інші послуги, вартість яких визначається за показниками приладів обліку.

У зазначених документах обов'язково відображаються: загальна сума платежу, сума ПДВ та податковий номер продавця (винятки становлять документи, форму яких встановлено міжнародними стандартами).

4) касові чеки.

У касовому чеку зазначається: сума отриманих товарів (послуг), сума нарахованого ПДВ (з визначенням фіскального номера — унікального номера реєстратора розрахункових операцій, який надається органом ДПС при реєстрації РРО, та податкового номера постачальника — індивідуального податкового номера платника ПДВ)1. Увага: загальна сума отриманих товарів (послуг) за касовим чеком за день не може перевищувати 240 грн з ПДВ. Це означає, що платник ПДВ за касовим чеком протягом дня має право відобразити суму податку у складі податкового кредиту лише у граничній сумі, що не перевищує 40,00 грн. На практиці цю норму трактують по-різному.

Iснує думка, що загальна сума отриманих товарів (послуг) не може перевищувати 240,00 грн (з ПДВ) із кожним постачальником. Але це не так. У нормі п. 201.11 ПКУ встановлено граничний критерій загальної суми податку за касовими чеками, що може обмежувати право на ПК. У першу чергу це стосується відряджених осіб, які придбавають пальне на АЗС за готівку (або платіжними картками банківських систем)2. Фактично критерій у 240,00 грн встановлює ліміт ПК за касовим чеком без ПН.

Приклад 1 Між первинних документів, наданих підзвітною особою, є касові чеки від різних постачальників за придбане пальне за день на суму: чек №1 — 120,00 грн (у т. ч. ПДВ), чек №2 — 240,00 грн ( у т. ч. ПДВ). У складі ПК буде відображено суму податку 40,00 грн на підставі чека №2. Якщо буде надано ПН разом із чеком, зберігається право на ПК за касовим чеком від одного постачальника і на підставі ПН від іншого.

Увага: якщо касові чеки фіксуватимуть різні дати, то право на ПК виникає за двома чеками.

Приклад 2 Працівник звітує перед підприємством за виконання окремої цивільно-правової дії. Підзвітна особа надає до бухгалтерії підприємства звіт про використання коштів3 та підтвердні документи про витрачання коштів. Серед первинних документів є касовий чек на суму 324,00 грн (у т. ч. ПДВ — 54,00 грн) та податкова накладна від цього ж постачальника на цю саму суму. До складу ПК з ПДВ буде віднесено всю суму податку — 54,00 грн на підставі податкової накладної, а звіт про використання коштів буде оформлено на підставі первинних документів, зокрема касового чека. У разі відсутності ПН відобразити суму ПДВ у розмірі 54,00 грн в складі ПК неможливо.

1 У разі використання платниками для розрахунків зі споживачами реєстраторів розрахункових операцій касовий чек повинен містити дані про загальну суму коштів, що підлягає сплаті покупцем з урахуванням податку, та суму цього податку, що сплачується у складі загальної суми (див. п. 201.11 ПКУ).

2 Не плутати з картками від АЗС.

3 З 31.01.2011 р. наказом ДПАУ від 23.12.2010 р. №996 затверджено нову форму Звіту про використання коштів, виданих на відрядження або під звіт.

Але, крім зазначених так званих замінників ПН, є ще одна підстава, за якою дозволено відобразити сплачені (нараховані) суми ПДВ у складі ПК без податкової накладної. Відповідно до п. 201.10 ПКУ: «У разі відмови продавця товарів/послуг надати податкову накладну або в разі порушення ним порядку її заповнення та порядку реєстрації в Єдиному реєстрі покупець таких товарів/послуг має право додати до податкової декларації за звітний податковий період заяву зі скаргою на такого постачальника, яка є підставою для включення сум податку до складу податкового кредиту» (це додаток 8 до декларації з ПДВ, див. наказ ДПАУ від 25.01.2011 р. №41). Як показує практика, подання такої заяви може бути радше винятком (заради збереження дружніх стосунків із контрагентом), адже: «Надходження такої заяви зі скаргою є підставою для проведення документальної позапланової виїзної перевірки зазначеного продавця для з'ясування достовірності та повноти нарахування ним зобов'язань з податку за такою операцією» (п. 201.10 ПКУ).

До заяви додаються копії товарних чеків або інших розрахункових документів, що засвідчують факт сплати податку у зв'язку з придбанням таких товарів (послуг), або копії первинних документів, що підтверджують факт отримання таких товарів (послуг). До речі, раніше, за Законом про ПДВ, також існувало таке право, але з умовою, що заява зі скаргою (у довільній формі) могла бути подана лише у разі оплати товарів (послуг), що підтверджувалося розрахунковими документами.

Документи, які не дають права на ПК

До 01.01.2011 р. підпунктом 7.2.6 Закону про ПДВ передбачався виняток, який дозволяв відносити до складу ПК суми за готівковими розрахунками (у т. ч. при розрахунках картками платіжних систем, банківськими чи персональними чеками) на підставі товарного чека або іншого платіжного чи розрахункового документа. Потрібно було тільки дотримуватися граничної суми, встановленої НБУ для готівкових розрахунків1. Крім того, у розрахунковому документі вимагалося обов'язково зазначати загальну суму платежу, суму податку та податкового номера постачальника. Увага: Податковим кодексом такого винятку не передбачено!

Але гранична норма для готівкових розрахунків залишається у сумі розрахунку одного підприємства (підприємця) з іншим підприємством (підприємцем) протягом одного дня за одним або кількома платіжними документами у розмірі 10000 тис. грн2.

Отже, віднести суму ПДВ до ПК без податкової накладної на підставі товарного чека, за квитанцією від прибуткового касового ордера3, за нефіскальним касовим чеком або розрахунковою квитанцією за нормами ПКУ заборонено. Тому при готівкових розрахунках покупець — платник ПДВ зобов'язаний отримати від продавця податкову накладну, а за поставками меншими за 240,00 грн буде достатньо касового чека.

Обов'язкові реквізити касового чека

- назва господарської одиниці;

- адреса господарської одиниці;

- для СГ, що зареєстровані як платники ПДВ, — індивідуальний податковий номер платника ПДВ; перед номером друкуються великі літери «ПН»;

- для СГ, що не є платниками ПДВ, — ідентифікаційний код за ЄДРПОУ або ідентифікаційний номер за ДРФО, перед яким друкуються великі літери «IД»;

- якщо кількість придбаного товару (отриманої послуги) не дорівнює одиниці виміру, то кількість, вартість придбаного товару (отриманої послуги);

- вартість одиниці виміру товару (послуги);

- найменування товару (послуги);

- літерне позначення ставки ПДВ праворуч від надрукованої вартості товару (послуги);

- позначення форми оплати (готівкою, карткою, у кредит, чеками тощо) та сума коштів за даною формою оплати;

- загальна вартість придбаних товарів (отриманих послуг) у межах чека, перед якою друкується слово «СУМА» або «УСЬОГО»;

- для СГ, що зареєстровані як платники ПДВ, окремим рядком — літерне позначення ставки ПДВ, розмір ставки ПДВ у відсотках, загальна сума ПДВ за всіма зазначеними в чеку товарами (послугами), на початку рядка — великі літери «ПДВ»;

- порядковий номер касового чека, дата (день, місяць, рік) та час (година, хвилина) проведення розрахункової операції;

- фіскальний номер реєстратора розрахункових операцій, перед яким друкуються великі літери «ФН»;

- напис «ФIСКАЛЬНИЙ ЧЕК» та логотип виробника.

Пункт 3.2 Положення про форму та зміст розрахункових документів,

затвердженого наказом ДПАУ від 01.12.2000 р. №614

Звітний період для податкового кредиту

Отже, ми розглянули всі документи — «замінники» податкової накладної, які надають законне право платнику ПДВ відобразити сплачені суми податку у складі ПК. Завдання покупця — простежити, щоб були зазначені реквізити, які повинні міститися у документах, як того вимагають норми п. 201.11 ПКУ (див. таблицю).

Таблиця

Документи, які є підставою для ПК

|

Форма документа

|

Реквізити

|

Гранична сума постачання

|

Норма ПКУ

|

| Транспортний квиток | Загальна сума платежу, сума ПДВ, податковий номер продавця (крім тих, форма яких встановлена міжнародними стандартами) | Без обмежень | пп. «а» п. 201.11 ПКУ |

| Готельний рахунок | Загальна сума платежу, сума ПДВ, податковий номер продавця | Без обмежень | Пп. «а» п. 201.11 ПКУ |

| Рахунок, який виставляється платнику ПДВ за послуги зв'язку | Загальна сума платежу, сума ПДВ, податковий номер продавця | Без обмежень | пп. «а» п. 201.11 ПКУ |

| Рахунок за послуги, вартість яких визначається за показниками приладів обліку | Загальна сума платежу, сума ПДВ, податковий номер продавця | Без обмежень | пп. «а» п. 201.11 ПКУ |

| Касовий чек | Загальна сума коштів, що підлягає сплаті покупцем з урахуванням податку, сума ПДВ, що сплачується у складі загальної суми (з визначенням фіскального номера та податкового номера постачальника) | 240,00 грн (у т. ч. ПДВ) за день | пп. «б» п. 201.11 ПКУ |

| Заява зі скаргою до декларації з ПДВ за звітний період | Додаток 8 до Порядку заповнення і подання податкової звітності з ПДВ | Без обмежень | Абз. 10 п. 201.10 ПКУ |

Зверніть увагу: іноді буває так, що платник ПДВ відображає у складі ПК звітного періоду суми податку, сплачені (нараховані) у минулих податкових періодах. Чому так відбувається? Трапляються ситуації, коли платник ПДВ з «технічних причин» не має ПН (через те, що вчасно не подбав про отримання документа або через недоліки у роботі поштового відділення чи контрагента). Тоді, не порушуючи вимог законодавства4, особа має право відобразити сплачені (нараховані) суми ПДВ у наступних періодах.

1 Затверджено постановою НБУ від 09.02.2005 р. №32.

2 Зазначені обмеження стосуються також розрахунків готівкою між підприємствами в оплату за товари, придбані на виробничі (господарські) потреби за рахунок коштів, одержаних за корпоративними спеціальними платіжними засобами. Але такі обмеження не поширюються на розрахунки підприємств (підприємців) з фізособами, використання коштів, виданих на відрядження (п. 2.3 Положення про ведення касових операцій у національній валюті в Україні від 15.12.2004 р. №637).

3 Раніше такий документ також вважався неналежно оформленим для відображення сум ПДВ у складі ПК, такий документ підтверджує лише факт надходження готівки до каси (див. лист ДПАУ від 10.11.2006 р. №12816/6/16-1515-26).

4 У разі якщо платник податку не включив у відповідному звітному періоді до податкового кредиту суму ПДВ на підставі отриманих податкових накладних, таке право зберігається за ним протягом 365 календарних днів з дати виписування податкової накладної (п. 198.6 ПКУ).

Не зайвим буде нагадати, що податківці не змінюють своєї позиції щодо запізнілих ПН. В Єдиній базі податкових знань (на офіційному сайті ДПАУ) вони пояснюють, що у разі отримання ПН із запізненням таке запізнення має документально підтверджуватися, зокрема листом від продавця з повідомленням про вручення з відбитком календарного поштового штемпеля (лист ДПАУ від 22.02.2011 р. №4905/7/16-1517-10). До речі, ПКУ таких вимог не висуває!

Але у разі наявності «замінника» ПН, вважаємо, сплачені суми податку відображаються лише у тому звітному періоді, в якому такі документи були фактично отримані (інколи — нараховані, наприклад, «замінником» є рахунок, який виставляється платникові податку за послуги зв'язку, інші послуги, вартість яких визначається за показниками приладів обліку). Адже майже всі операції, в яких використовується «замінник», — це готівкові розрахунки. Тобто підтвердний документ, що дає право на збільшення ПК, до бухгалтерії підприємства потрапляє не одразу. Таким чином, покупець — платник ПДВ, який має на меті відобразити такі суми у складі ПК, повинен самостійно стежити за наявністю документів та правильним, своєчасним оформленням такої операції.

Відображення документів у Реєстрі та декларації

Отримані документи, які заміняють ПН і дають покупцеві право на податковий кредит, заносять до Реєстру виданих та отриманих податкових накладних (копії записів у реєстрі подають в електронному вигляді до органів ДПС), а згодом такі дані будуть відображатися у декларації з ПДВ.

Документи — «замінники» ПН, отримані від постачальників, відображають у розділі II Реєстру платника ПДВ.

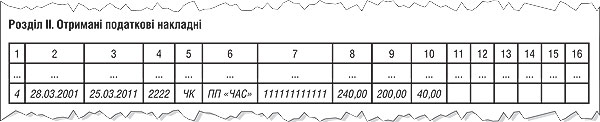

У графі 1 проставляють номер запису такого документа. Цей номер запису переносять на зазначений документ (якщо, приміром, номер запису ПН у графі 1 розділу II реєстру — 3, номер запису касового чека буде 4, наступний номер запису ПН буде 5).

У графі 2 зазначають дату отримання, графи 3, 4 містять реквізити замінника. Графа 5 показує вид документа згідно з позначеннями: ЧК — касовий чек; ТК — транспортний квиток; ГР — готельний рахунок; ПЗ — рахунок за послуги зв'язку; ПО — послуги, вартість яких визначається за показниками приладів обліку; ЗП — заява платника1.

1 У разі якщо дані документа включаються до уточнюючих розрахунків за звітний період, до виду документа додається літера «У».

У графі 6 проставляють найменування постачальника.

У графі 7 — індивідуальний податковий номер постачальника — платника ПДВ.

Графа 8 міститиме загальну суму, включаючи ПДВ. У графі 9 відображають вартість товарів (послуг) без ПДВ, у графі 10 — суму ПДВ.

У декларації з ПДВ документи-замінники фігуруватимуть у рядку 10.1 (за умови використання придбаних товарів (послуг) у межах господарської діяльності в оподатковуваних операціях) з одночасним поданням додатка 5.

Приклад 3 Платник ПДВ придбав канцтовари за готівку, що підтверджується касовим чеком на суму 240,00 грн (у т. ч. ПДВ). Підзвітна особа склала Звіт про використання коштів та подала до бухгалтерії підприємства підтвердні документи про витрачання коштів. Якщо сума придбаних канцтоварів буде більшою за 240,00 грн, потрібно отримати податкову накладну. Відображення такої операції у Реєстрі виданих та отриманих податкових накладних див. у зразку.

Зразок

Олена ВОДОП'ЯНОВА, «Дебет-Кредит»