Найбільше від змін у системі соціального страхування в Україні страждає ФСС з ТВП, бо саме від нього залежить опрацювання великої кількості заяв від роботодавців та застрахованих осіб на одержання страхових коштів та послуг. Порядок звітування за такими коштами та послугами (замовленими, одержаними, виплаченими, повернутими) затверджено коментованою постановою ФСС з ТВП №41. Як заповнити нові щоквартальні звіти за Ф4 та Ф14, приклади й рекомендації читайте у цій статті.

Відмінності нового звіту від старого

На відміну від інших фондів, звіти до яких змінилися суттєво (Пенсійний і Фонд нещасних випадків), у новому щоквартальному звіті до ФСС з ТВП змінилась лише кількість таблиць. Перші дві великі таблиці, у яких розписували ФОП, нарахування та утримання внеску до Фонду, та маленькі таблиці з оплатами викинули зі звіту, а всі інші залишили: загальну таблицю розрахунків і таблицю із розшифруванням страхових виплат та послуг. Що загалом дуже схоже на той звіт до ФСС з ТВП, який був багато років тому.

1 Постанова ФСС з ТВП від 18.01.2011 р. №4. З документом можна ознайомитися у «ДК» №15/2011.

Хто і як подає звіт

Звіти формуються у двох примірниках. Один примірник звіту з відміткою органу Фонду про його прийняття зберігається у страхувальника, другий — в органі Фонду.

Звіти подаються на вибір страхувальника одним зі способів:

1) на паперових носіях — завіряються підписами керівника, головного бухгалтера (за наявності такої посади у страхувальника) та скріплюються печаткою (за наявності);

2) в електронній формі — така форма звітів повинна відповідати звітам на паперових носіях, тобто треба мати, крім електронної форми, додатково паперові звіти. Але перевагою такої форми звітування є те, що у більшості фондів електронні звіти приймаються окремою чергою і не треба витрачати багато часу на черги для здавання паперових звітів;

3) надсилаються поштою з повідомленням про вручення та з описом вкладення — у цьому разі страхувальник зобов'язаний здійснити таке відправлення на адресу органу Фонду не пізніше ніж за десять днів до закінчення строку подання звітів.

Звіт за формою Ф4 до ФСС з ТВП подається всіма страхувальниками, які:

1) проводять розрахунки з Фондом — подають заявки на отримання страхових коштів, одержують кошти, виплачують їх;

2) мали заборгованість за страховими внесками на 1 січня 2011 року, термін сплати яких настав у I кв. 2011 року у зв'язку з виплатою зарплати. I хоча деякі такі підприємства могли не підпадати під дію вищезазначеного пункту (тобто не проводили розрахунки за страховими виплатами з Фондом у I кв. 2011 р.), маючи заборгованість на 1 січня 2011 року, звіт вони повинні подавати щокварталу до кінця звітного року.

Тому звіт за формою Ф4 до Фонду не подається у разі:

1) відсутності у страхувальника заборгованості за субрахунком 652 на початок кожного звітного кварталу та оборотів за субрахунком у звітному кварталі;

2) наявності заборгованості за Фондом на початок року та відсутності оборотів за субрахунком 652 у звітному кварталі. Тобто, якщо на субрахунку 652 є заборгованість за страхувальником, звіт подавати треба, а якщо за Фондом — то не треба (мовляв, не нагадуйте нам про нашу заборгованість).

Що стосується звіту за формою Ф14 до Фонду (за путівками), то його не треба подавати, якщо у звітному кварталі страхувальник не отримував від Фонду та не видавав найманим працівникам путівок на санаторно-курортне лікування, придбаних за рахунок коштів Фонду.

Періодичність і строки подання звіту

Страхувальники зобов'язані формувати та подавати до органів Фонду звітність щодо страхових коштів та послуг (Ф4 та Ф14) не пізніше 20 числа наступного за звітним періодом місяця. Якщо останній день строку подання звітів припадає на вихідний, святковий чи інший неробочий день, то цим днем вважається перший після нього робочий день. За перший квартал звітність слід подати не пізніше 20 квітня.

I хоча базовим звітним періодом для звітів є квартал, у звітах зазначається звітний період, як і раніше: I квартал, I півріччя, 9 місяців, рік, оскільки звіт за формою Ф4 до ФСС з ТВП складається наростаючим підсумком з початку року.

За несвоєчасне подання або неподання встановленої звітності за коштами Фонду, подання недостовірної звітності щодо використання страхових коштів на посадових осіб підприємств, установ, організацій, фізичних осіб, які використовують найману працю, накладається штраф від 136 до 255 грн відповідно до ст. 165-5 КпАП України.

Заповнення звіту Ф4 за страховими коштами

Заповнення шапки залишилося звичним для всіх страхувальників. У заголовній частині звіту зазначаються: період, за який складено звіт, найменування страхувальника, його реєстраційний номер у ФСС з ТВП або його номер у Державному реєстрі (для зареєстрованих після 01.01.2011 р.), код ЄДРПОУ — для юридичних осіб або реєстраційний номер облікової картки платника податків — фізичної особи, банківські реквізити (МФО, номер поточного рахунка страхувальника, найменування банку), місцезнаходження та телефон.

Як і раніше, у звіті проставляються дані за всіма передбаченими звітом показниками за звітний квартал та наростаючим підсумком з початку звітного року.

Заповнення таблиці I «Розрахунки по коштах загальнообов'язкового державного соціального страхування».

Таблиця заповнюється у гривнях з копійками.

У рядку 1 «Заборгованість за страхувальником на початок року» відображається сума заборгованості за страхувальником, яка відповідає сумі заборгованості за страхувальником на кінець звітного періоду, відображеній у звіті за минулий рік. Протягом поточного року дані в рядку 1 залишаються без змін. Отже, не маючи розрахунків за страховими коштами з Фондом в інших звітних кварталах, звіт все одно треба подавати.

Рядок 2 «Заборгованість за страхувальником згідно з актами приймання-передавання» заповнюється у разі, якщо страхувальник змінив місцезнаходження (фізична особа — місце проживання) та має заборгованість за попереднім місцем обліку.

Рядки 3 та 4 «Донараховано самостійно (за період до 01.01.2011 р.) внесків, пені» заповнюються страхувальником за наявності суми самостійно донарахованих страхових внесків, виявлених за минулі роки (оскільки з 2011 року підприємства страхові кошти до ФСС з ТВП не сплачують), та нарахованої пені на всю суму недоїмки за весь період прострочення платежу.

Рядки 5, 6 та 7 «Нараховано за актами перевірок внесків, штрафів, пені» треба буде заповнити, якщо за результатами перевірки страхувальника спеціалістами органу Фонду йому донарахували суми страхових внесків за період діяльності страхувальника до 01.01.2011 р., штрафів та пені, за винятком адміністративних штрафів.

Рядок 8 «Не прийнято до зарахування витрат» заповнюється у разі, якщо у страхувальника не були прийняті до зарахування суми витрат, що були здійснені з порушеннями чинного законодавства до 1 січня 2011 року, та неправомірно витрачені після 01.01.2011 р. суми страхових коштів (знову ж таки, за результатами перевірки).

Під час заповнення рядка 9 «Отримано від часткової оплати за путівки» зазначається сума, яка була отримана як часткова оплата вартості путівок у звітному періоді (з початку року) до каси страхувальника за основним місцем роботи застрахованої особи.

У рядку 10 «Отримано від Фонду з початку року» підприємством відображається загальна сума коштів, отриманих від Фонду для виплати матеріального забезпечення застрахованим особам, нарахованого страхувальником, та часткового фінансування оздоровлення дітей у дитячих закладах оздоровлення.

Якщо у звітному кварталі отримувались кошти від Фонду для погашення заборгованості за Фондом, що мала місце на 01.01.2011 р., то окремо така сума проставляється у рядку 11 «у т. ч. для погашення заборгованості за Фондом станом на 01.01.2011 р.».

Рядок 12 «Списано згідно з законодавством» заповнюється підприємством, коли у звітному кварталі були випадки списання суми заборгованості страхувальника перед Фондом (із суми внесків, штрафів, пені та неприйнятих до зарахування витрат, які скасовані у встановленому порядку рішеннями органів Фонду).

Підсумовуючи цей заповнений розділ, отримуємо суму ВСЬОГО, яка впливає на заповнення рядка 14 «Заборгованість за Фондом на кінець звітного періоду (р. 21 — р. 13)»: якщо загальна сума заборгованості за страховими коштами, яка не перерахована Фондом на кінець звітного періоду, становить різницю рядків 21 і 13.

Якщо дані рядка 21 перевищують дані рядка 13, такий результат відображається у рядку 14 із розшифруванням у рядку 15 «у т. ч: непогашена частина заборгованості, що мала місце станом на 01.01.2011 р.», у якому треба окремо виділити дані про непогашену на кінець звітного періоду частину заборгованості, яка виникла до 01.01.2011 р.

Зверніть увагу, що дані рядка 14 не можуть мати від'ємного значення. Якщо дані рядка 21 дорівнюють даним рядка 13, у рядках 14 і 22 проставляються прочерки.

Приступаючи до заповнення другої частини таблиці I, рядок 16 «Заборгованість за Фондом на початок року» заповнюємо тоді, коли підприємство має суму заборгованості за Фондом, яка відповідає сумі заборгованості за Фондом на кінець звітного періоду, відображеній у звіті за минулий рік. Протягом поточного року дані в рядку 1 залишаються без змін.

Рядок 17 «Заборгованість за Фондом згідно з актами приймання-передавання» заповнюється у разі, якщо страхувальник змінив місцезнаходження (фізична особа — місце проживання) та залишається невідшкодована заборгованість за Фондом.

У рядку 18 «Перераховано з початку року» підприємство заповнює загальні суми перерахованих на рахунок органу Фонду страхових коштів з початку року, окремо виділяючи суму заборгованості, що мала місце станом на 01.01.2011 р., у рядку 19. Саме до цих рядків (18 і 19) потрапить сума погашення страхових внесків, строки виплати яких настали у I кв. 2011 року у зв'язку з виплатою заробітної плати за 2010 рік.

У рядку 20 «Витрати з початку року» проставляється загальна сума нарахованих страхувальником витрат за рахунок коштів Фонду на матеріальне забезпечення та часткове фінансування оздоровлення дітей у дитячих закладах оздоровлення. Ці дані розшифровуються окремо за видами витрат у таблиці II «Розшифровка витрат за рахунок страхових коштів Фонду», тому показник рядка 20 таблиці I має дорівнювати показнику рядка 8 таблиці II звіту! Дані рядка 20 заповнюються на підставі поданих до Фонду заяв-розрахунків.

Підсумовуючи дані у рядку 21, визначаємо заборгованість за страхувальником у рядку 22, якщо результат рядка 13 перевищує рядок 21. Зверніть увагу, що дані рядка 22 не можуть мати від'ємного значення. Якщо дані рядка 21 дорівнюють даним рядка 13, у рядках 14 і 22 проставляються прочерки.

Результат рядка 22 «Заборгованість за страхувальником на кінець звітного періоду (р. 13 - р. 21) = (р. 23 + р. 28)» визначає загальну суму заборгованості за коштами Фонду, яка не перерахована страхувальником на кінець звітного періоду.

Слід зазначити, що сума показників рядків 13 та 14 має дорівнювати сумі даних рядків 21 та 22. Ця перевірка може застосовуватися для контролю балансу звіту.

Розшифрування суми заборгованості за страхувальником проводиться у рядку 23 «у т. ч. заборгованість поточного року», де наводяться дані про суму заборгованості за коштами Фонду, які не сплачені страхувальником, окремо за рядками 24 — 27. Зверніть увагу, що сума даних рядків 24 — 27 може не відповідати загальній сумі заборгованості поточного року (р. 23 таблиці I).

У рядку 28 «непогашена частина заборгованості, що мала місце станом на 01.01.2011 р.» зазначаються дані про непогашену на кінець звітного періоду частину заборгованості, яка виникла до 01.01.2011 р. За наявності заборгованості за Фондом станом на 01.01.2011 р. суми, відображені страхувальником у рядках 3 — 8 таблиці, зараховуються як погашення цієї заборгованості (зменшується показник рядка 15).

У таблиці II «Розшифровка витрат за рахунок страхових коштів» наводиться інформація про витрати, проведені страхувальником на матеріальне забезпечення, за їх видами.

Зверніть увагу, що цей розділ майже не змінився і заповнюється у звичному порядку у гривнях з копійками. Дані рядка 8 таблиці II відповідають даним рядка 20 розділу I звіту.

Приклади заповнення Ф4 наведено далі.

Заповнення звіту Ф14 за путівками

Звіт за формою Ф14 до ФСС з ТВП загалом не змінився, заповнюється у гривнях з копійками за сумами вартості путівок, отриманих страхувальником від органу Фонду відповідно до Порядку отримання застрахованими особами і членами їхніх сімей санаторно-курортного лікування, що сплачується за рахунок коштів Фонду соціального страхування з тимчасової втрати працездатності, затвердженого постановою правління ФСС з ТВП від 25.02.2009 р. №12.

Єдине, що зник рядок 7 у таблицях I і II «У санаторії-профілакторії (куплені органами Фонду)».

Нагадаємо, що путівки на санаторно-курортне лікування та до дитячих закладів оздоровлення, що отримані страхувальником від органу Фонду, відображаються у звіті на підставі журналу обліку путівок до санаторно-курортних закладів за формою Ф13-ФСС з ТВП, яка є додатком 3 до зазначеного Порядку №12.

Виправлення помилок

Пригадаємо, що до 2011 року порядок виправлення помилок минулих звітних періодів у звітності страхувальників був окремо затверджений у постанові ФСС з ТВП від 25.12.2003 р. №123, який, відповідно до коментованої постанови, визнали з 01.01.2001 р. нечинним. Тому починаючи зі звітування за I кв. 2011 року всі помилки виправляються відповідно до коментованої постанови.

Зазначимо, що цей порядок суттєво не відрізняється від раніше чинного порядку.

Так, у разі виявлення помилки у звітах за формами Ф4 та Ф14 страхувальник має право до кінцевого терміну подання цієї звітності повторно сформувати та подати звіт до органу Фонду за місцем обліку.

Чинним вважається останній електронний або паперовий звіт, поданий страхувальником до закінчення терміну подання звітності.

За наявності методологічних або арифметичних помилок (наприклад, відмінність показників у різних таблицях звіту за формою Ф4 щодо витрат за рахунок коштів Фонду, невідображення або неправильне відображення суми коштів, отриманих від органу Фонду на надання матеріального забезпечення застрахованим особам, невідображення сум донарахованих страхових внесків, пені, штрафів та не прийнятих до зарахування витрат, які страхувальником не оскаржуються або процедура оскарження завершена), виявлених при прийманні звітів відповідальною особою органу Фонду, страхувальнику має бути запропоновано самостійно виправити виявлені помилки. Ці пропозиції не можуть бути підставою для неприйняття звіту. У разі відмови страхувальника виправити помилки орган Фонду зобов'язаний самостійно визначити відповідні показники, врахувати їх при складанні зведених звітів, після чого, за необхідності, проводиться перевірка цього страхувальника.

У разі якщо страхувальник самостійно до початку перевірки органом Фонду виявив помилки, які містяться у раніше поданому ним звіті за формою Ф4 і які стосуються правильності нарахування суми страхових внесків до Фонду за період до 01.01.2011 та витрат за загальнообов'язковим соціальним страхуванням у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими похованням, то такий страхувальник повинен вжити невідкладних заходів щодо їх виправлення шляхом письмового повідомлення про факт та зміст помилок органу Фонду за місцем обліку, у якому мають бути відображені причини виникнення помилок та надано розрахунок донарахованої (зменшеної) суми страхових внесків або витрат, здійснених за рахунок коштів Фонду. Як і раніше, треба підготувати письмове повідомлення про факт виявлення помилки у двох примірниках, де достатньо зазначити таку інформацію:

— найменування страхувальника;

— реєстраційний код страхувальника в органі Фонду або його номер у Державному реєстрі (для зареєстрованих після 01.01.2011 р.) та ідентифікаційний код за ЄДРПОУ;

— період виявлення помилки;

— зміст помилки з посиланням на чинне законодавство, згідно з яким робляться виправлення;

— суму відкоригованих внесків або витрат;

— суму донарахованої пені;

— дату складання повідомлення.

Письмове повідомлення надсилається за підписом керівника та головного бухгалтера або фізичної особи — суб'єкта підприємницької діяльності і зберігається у страхувальника (копія) та в органі Фонду разом зі звітом страхувальника за той квартал, у якому це повідомлення отримане.

При цьому страхувальник при виявленні помилки, що обумовлює необхідність сплати заборгованості страхувальника перед Фондом, повинен донарахувати та сплатити суму пені, розраховану на суму недоплати1.

1 Зайво перерахована сума пені за несвоєчасну сплату внесків підлягає поверненню страхувальнику за його письмовою заявою.

Страхувальник, подаючи звітність до органу Фонду, повинен відобразити помилки минулих кварталів звітного року шляхом коригування відповідних показників звітності. Помилки минулих років, що стосуються фінансових показників (про донараховані або нараховані помилково суми страхових внесків, страхові внески, донараховані внаслідок зайво нарахованих раніше сум допомоги), відображаються в рядку 3 таблиці I звіту за формою Ф4. Додатково нараховані суми допомоги по тимчасовій непрацездатності, в тому числі по догляду за хворим членом сім'ї, по вагітності та пологах, а також збільшення кількості днів за листками непрацездатності, що оплачені в минулих роках, відображаються в рядках 1, 2, 3 таблиці II звіту за формою Ф4-ФСС з ТВП.

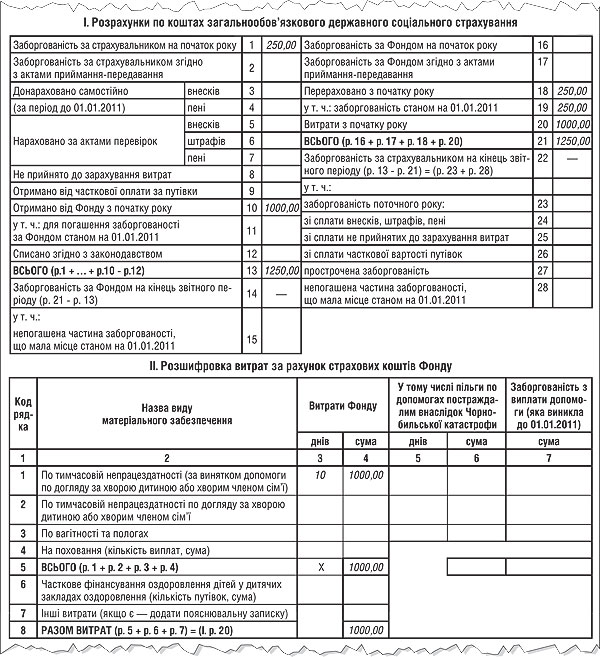

Приклад 1 Станом на 01.01.2001 року страхувальник заборгував ФСС з ТВП страхових внесків на суму 250 грн, яку сплатив у січні 2011 року при виплаті зарплати за грудень 2010 р. У лютому 2011 р. страхувальник звернувся до Фонду із заявкою-розрахунком на отримання страхових коштів на виплату допомоги по тимчасовій непрацездатності. Загальна сума допомоги — 1500 грн, де:

1) за перші п'ять днів за рахунок коштів роботодавця сума становила 500 грн, при цьому ця сума у звіті не відображається;

2) за 10 днів непрацездатності, що оплачуються за рахунок коштів Фонду, — 1000 грн. Саме ця сума буде зазначена у звіті.

Фонд перерахував заявлену страхувальником суму коштів у березні 2011 р.

Заповнення звіту подано у зразку 1.

Зразок 1

Заповнення звітності за формою Ф4-ФСС з ТВП (за умовами прикладу 1)

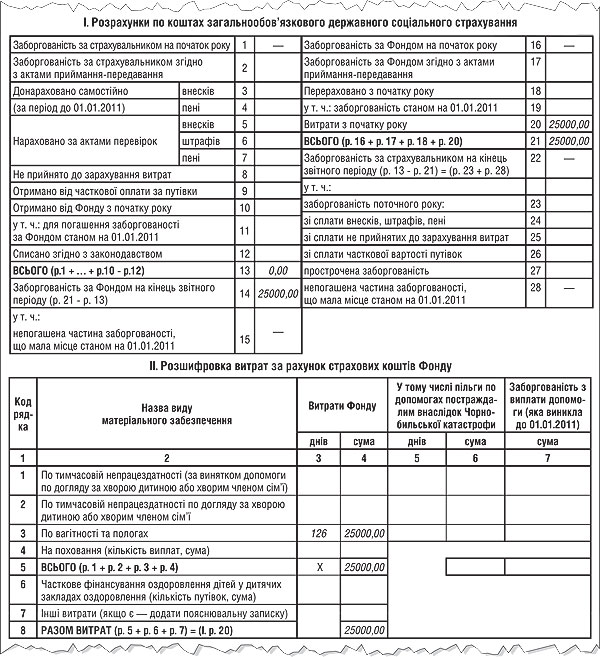

Приклад 2 Станом на 01.01.2001 року страхувальник не мав заборгованості за коштами Фонду, оскільки виплатив зарплату за грудень у грудні 2010 року. Заборгованості за Фондом на 01.01.2011 року також немає. У березні 2011 р. страхувальник звернувся до Фонду із заявкою-розрахунком на отримання страхових коштів на виплату допомоги по вагітності та пологах в сумі 25000 грн. Фонд перерахував заявлену страхувальником суму коштів тільки на початку квітня 2011 р.

Заповнення звіту подано у зразку 2.

Зразок 2

Заповнення звітності за формою Ф4-ФСС з ТВП (за умовами прикладу 2)

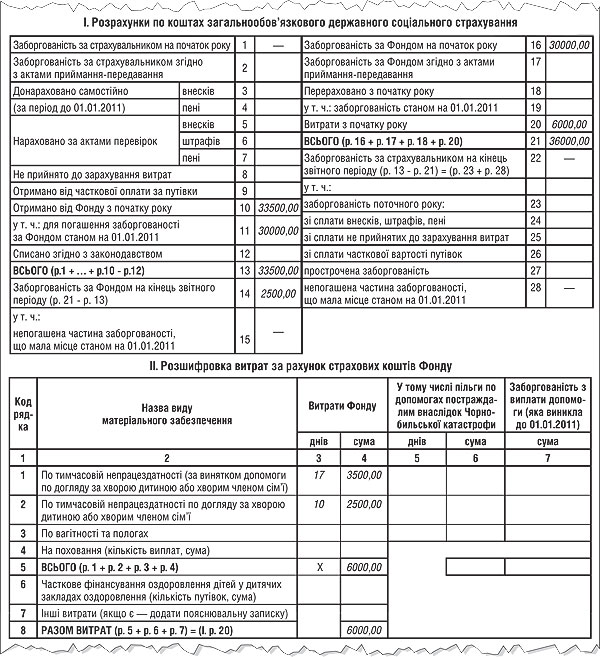

Приклад 3 Станом на 01.01.2001 року страхувальник не мав заборгованості за коштами Фонду, оскільки виплатив зарплату за грудень у грудні 2010 року. При цьому станом на 01.01.2011 року є заборгованість за Фондом у сумі 30 000 грн, яку він повернув підприємству у січні 2011 року.

У лютому 2011 р. страхувальник звернувся до Фонду із заявкою-розрахунком на отримання страхових коштів на виплату допомоги по тимчасовій непрацездатності. Загальна сума допомоги — 4500 грн, де:

1) за перші п'ять днів за рахунок коштів роботодавця сума становила 1000 грн, при цьому ця сума у звіті не відображається;

2) за 17 днів непрацездатності, що оплачуються за рахунок коштів Фонду, — 3500 грн. Саме ця сума буде зазначена у звіті.

Фонд перерахував заявлену страхувальником суму коштів у березні 2011 р.

У березні 2011 р. страхувальник звернувся до Фонду із заявкою-розрахунком на отримання страхових коштів на виплату допомоги по тимчасовій непрацездатності по догляду за хворою дитиною в сумі 2500 грн, де всі 10 днів непрацездатності фінансуються за рахунок коштів Фонду. Фонд не перерахував заявлену страхувальником суму коштів у I кв. 2011 р.

Заповнення звіту подано у зразку 3.

Зразок 3

Заповнення звітності за формою Ф4-ФСС з ТВП (за умовами прикладу 3)

Тетяна МОЙСЕЄНКО, «Дебет-Кредит»