У попередній статті (див. «ДК» №6/2011) ми розглянули загальні принципи нового екологічного податку (далі — екоподаток), запровадженого ПКУ з 01.01.2011 р. А сьогодні розповімо про порядок розрахунку цього податку різними його платниками і на прикладах пояснимо, як діють формули, закладені у ст. 249 розділу VIII ПКУ.

Здійснюючи господарську діяльність платник податків може забруднювати довкілля. У такому разі він зобов'язаний визначити суму екоподатку окремо, за кожним видом забруднення і/або за кожним видом забруднюючої речовини (п. 249.2 ПКУ).

При цьому платник екоподатку повинен враховувати норму п. 2 підрозділу 5 розділу ХХ «Перехідні положення», яка свідчить, що за податковими зобов'язаннями з екоподатку, що виникли з 1 січня 2011 року до 31 грудня 2012 року включно, ставки податку становлять 50 відсотків від ставок, передбачених статтями 243, 244, 245 і 246 ПКУ.

Розглянемо, як визначатиметься сума екоподатку залежно від виду забруднення.

Екоподаток за викиди стаціонарними джерелами забруднення

Відповідно до пп. 14.1.230 ПКУ стаціонарне джерело забруднення — це підприємство, цех, агрегат, установка або інший нерухомий об'єкт, який зберігає свої просторові координати протягом певного часу і здійснює викиди забруднюючих речовин в атмосферу і/або скиди забруднюючих речовин у водні об'єкти.

Платники за цим видом забруднення розраховують екоподаток самостійно. Робити це потрібно щокварталу виходячи з фактичних обсягів викидів. Розмір екоподатку визначається як сума обсягів фактичних викидів щодо кожної забруднюючої речовини, помножених на відповідні ставки екоподатку в поточному році.

Формулу розрахунку екоподатку (Пвс) при цьому виді забруднення встановлено пп. 249.3 ПКУ:

де: Мi — це фактичний обсяг викиду i-тої забруднюючої речовини у тоннах (т);

Нпi — ставки екоподатку в поточному році за тонну i-тої забруднюючої речовини у гривнях з копійками.

У 2011 р. жодні поправочні коефіцієнти для розрахунку екоподатку щодо цього виду забруднення використовувати не потрібно — достатньо знати фактичний обсяг викидів і, звернувшись до ст. 243 ПКУ, встановити ставку екоподатку за цим видом викидів.

Ст. 243 ПКУ містить три таблиці, що дозволяють встановити ставку екоподатку. Перша, затверджена п. 243.1 ПКУ, надає ставки екоподатку, в гривнях за тонну, за викиди в атмосферу окремих забруднюючих речовин стаціонарними джерелами забруднення.

Ті самі речовини, не перераховані у першій таблиці, сортуються за класом небезпеки, від першого до четвертого, і для кожного такого класу встановлено ставку екоподатку в другій таблиці, наведеній у п. 243.2 ПКУ. Класифікація хімічних речовин за ступенем небезпеки визначається нормативними документами на підставі висновку державної екологічної експертизи та узгоджується спеціально уповноваженим центральним органом виконавчої влади з питань охорони здоров'я і спеціально уповноваженим центральним органом виконавчої влади з питань екології та природних ресурсів (ст. 52 Закону України від 25.06.91 р. №1264-ХII «Про охорону навколишнього природного середовища»). Прикладом таких нормативних документів можуть бути «Гігієнічні вимоги щодо поводження з промисловими відходами та визначення їх класу небезпеки для здоров'я населення» ДСанПіН 2.2.7.029-99, затверджені постановою Головного державного санітарного лікаря України від 01.07.99 р. №29.

Для забруднюючих речовин, що не увійшли до першої або другої таблиці, ставки екоподатку встановлюються залежно від рівня вмісту цих речовин у міліграмах на кубічний метр атмосферного повітря. Ставки екоподатку в гривнях за тонну речовини залежно від її вмісту в атмосферному повітрі встановлені третьою таблицею, що міститься у п. 243.3 ПКУ.

Приклад 1 Металургійне підприємство у I кварталі 2011 р. здійснило викиди в атмосферне повітря: марганцю та його сполуки у розмірі 1,5 тонни і окислу вуглецю у розмірі 40,5 тонни.

Ставки екоподатку за викид в атмосферу стаціонарними джерелами забруднення встановлені п. 243.1 і п. 2 підрозділу 5 розділу ХХ ПКУ і становлять: 9664 х 50% = 4832 грн/т марганцю, 46 х 50% = 23 грн/т окислу вуглецю.

Таким чином, сума екоподатку за I квартал 2011 р. щодо металургійного підприємства (Пвс) становитиме: Пвс = 1,5 х 4832 + 40,5 х 23 = 7248 + 931,5 = 8179,50 грн.

Відображення нарахування екоподатку в обліку підприємства показано у таблиці 1.

Таблиця 1

Відображення в обліку підприємства нарахування екоподатку за викиди стаціонарними джерелами забруднення (за умовами прикладу 1)

|

№ з/п

|

Зміст операції

|

Бухгалтерський облік

|

Сума, грн

|

Податковий облік

|

||

|

Д-т

|

К-т

|

Доходи

|

Витрати

|

|||

|

1.

|

Нараховано екоподаток до сплати за I кв. 2011 р. |

92*

|

641/ЕП

|

8179,50

|

—

|

8179,50**

|

|

2.

|

Сплачено екоподаток до бюджету |

641/ЕП

|

311

|

8179,50

|

—

|

—

|

| * Відповідно до п. 18 П(С)БО 16 «Витрати» (затверджене наказом Мінфіну від 31.12.99 р. №318). ** Відповідно до пп. 138.5.1, 138.10.4 ПКУ. |

||||||

Екоподаток за викиди пересувними джерелами забруднення

До пересувних джерел забруднення підпунктом 14.1.142 ПКУ віднесено транспортні засоби, рух яких супроводжується викидом в атмосферу забруднюючих речовин.

Формулу розрахунку екоподатку (Пвп) при цьому виді забруднення встановлено пп. 249.4 ПКУ:

де: Мi — кількість фактично реалізованого палива i-того виду в тоннах (т);

Нпi — ставки екоподатку в поточному році за тонну i-того виду палива у гривнях з копійками.

Увага! Нагадуємо, що цей випадок сплати екоподатку має свою специфіку. ПКУ пп. 240.2 і ст. 241 визначив, що платниками екоподатку щодо цього виду забруднень є покупці палива. Але розрахунок екоподатку, складання і подання декларації з нього, а також його фактичне перерахування до бюджету повинні здійснювати податкові агенти — оптові продавці палива, а також роздрібні продавці палива у тому разі, якщо паливо не було придбане в оптових продавців. Обчислювати екоподаток за цим видом забруднення, а також звітувати зобов'язані податкові агенти — торговці паливом (пп. 241.2 ПКУ).

Таким чином, підприємства, що використовують службовий транспорт і раніше подавали звіти з використаного палива щодо забруднення довкілля, починаючи з податкового періоду I квартал 2011 р. звільнені від такого обов'язку. Вони не відображають екоподаток окремо у бухгалтерському та податковому обліку, бо він включений постачальником до ціни палива.

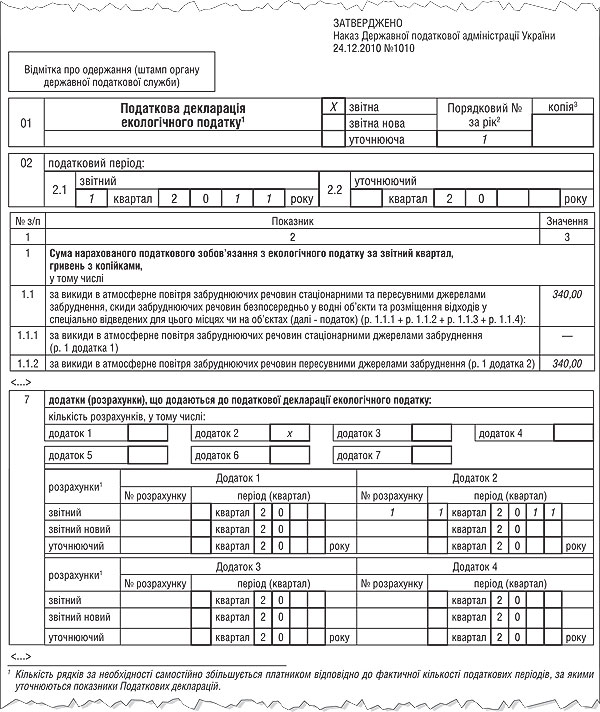

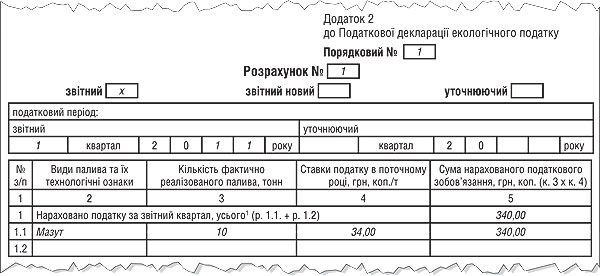

Приклад 2 Оптовий торговець паливом продав за I квартал 2011 р. 10 тонн мазуту. Ставку екоподатку за продаж мазуту встановлено п. 244.1 і п. 2 підрозділу 5 розділу ХХ ПКУ і вона становить 50% від 68 грн за тонну. Разом за I квартал 2011 р. торговець заплатить екоподатку: 10 х 68,00 х 0,5 = 340,00 грн.

Відображення нарахування екоподатку в обліку підприємства показано у таблиці 2, а заповнення декларації у зразку 1 і зразку 2.

Таблиця 2

Відображення нарахування екоподатку за викиди пересувними джерелами забруднення в обліку постачальника палива (за умовами прикладу 2)

|

№

з/п |

Зміст операції

|

Бухгалтерський облік

|

Сума, грн

|

Податковий облік

|

||

|

Д-т

|

К-т

|

Доходи

|

Витрати

|

|||

|

1.

|

Продано у I кварталі 2011 р. 10 тонн мазуту за ціною 8000 грн за тонну. |

361

702 311 |

702

641/НДС 361 |

80000,00

13333,33 80000,00 |

66666,67*

|

—

|

|

2.

|

Відображено собівартість реалізованого мазуту (умовно — 45000,00 грн) |

902

|

281

|

45000,00

|

—

|

45000,00**

|

|

3.

|

Нараховано екоподаток за I квартал 2011 р. |

702***

|

641/ЕП

|

340,00

|

—

|

340,00****

|

|

4.

|

Визначено фінансовий результат від продажу мазуту |

791

702 |

902

791 |

45000,00

66326,67 |

—

|

—

|

|

5.

|

Сплачено екоподаток до бюджету |

641/ЕП

|

311

|

340,00

|

—

|

—

|

| * Закон про прибуток не містив норми, яка б дозволяла зменшити ВД на суму податку, що сплачується податковим агентом. ** Відповідно до діючого в I кварталі п. 5.9 Закону про прибуток. *** Екоподаток не входить до собівартості проданого мазуту, не є витратами податкового агента (бо формально платником є не він, а покупець), не повертається державою, а отже, зменшує дохід від продажу й обов'язково буде закладений до ціни палива. ****Відповідно до пп. 138.5.1, 138.10.4 ПКУ. |

||||||

Зразок 1

Заповнення декларації з екоподатку за умовами прикладу 2

Зразок 2

Заповнення декларації з екоподатку за умовами прикладу 2

Екоподаток за скиди у водні об'єкти

Суми податку (Пс), що утримується за скидання забруднюючих речовин у водні об'єкти, обчислюється платниками самостійно за формулою:

де: Млi — обсяг скидання i-тої забруднюючої речовини у тоннах (т);

Нпi — ставки податку в поточному році за тонну i-того виду забруднюючої речовини у гривнях з копійками;

Кос — поправочний коефіцієнт. Він дорівнює 1,5 у разі скиду забруднюючих речовин до ставків та озер і 1 — у решті випадків.

Приклад 3 Підприємство здійснило у I кварталі 2011 р. скиди нафтопродуктів у річку в кількості 0,8 тонн і 0,15 тонн — в озеро. Ставку екоподатку за скиди нафтопродуктів у водні об'єкти встановлено п. 245.1 і п. 2 підрозділу 5 розділу ХХ ПКУ і становить 50% від 4718,00 грн. за тонну.

Сума екоподатку з цього виду забруднення становитиме: 0,8 х 4718,00 х 0,5 х 1 + 0,15 х 4718,00 х 0,5 х 1,5 = 1887,20 + 530,78 = 2417,98 грн.

Бухгалтерський облік цього виду податку аналогічний до показаного у прикладі 1.

Екоподаток за розміщення відходів

Нагадуємо, що екоподаток при цьому виді забруднення сплачують суб'єкти господарської діяльності, які професійно займаються розміщенням відходів, тільки за розміщення відходів у спеціально відведених для цього місцях або на об'єктах. Екоподаток не сплачується при розміщенні окремих видів відходів як вторсировини1 (пп. 240.1.3 ПКУ).

1 У цьому визначенні є певна неточність, які взагалі притаманні ПКУ. Річ у тім, що під відходами прийнято мати на увазі те, що вже не може або за рішенням господарюючого суб'єкта не використовуватиметься у госпдіяльності. Вторсировина за визначенням не може бути відходами, бо допускає можливість подальшого використання — або у власному господарстві, або зберігання з метою подальшого продажу. На цій підставі вторсировина, на відміну від відходів, обліковується у бухгалтерському обліку у власника як актив — за ціною можливої реалізації.

Сума екоподатку (Прв) при цьому виді забруднення обчислюється за формулою:

де: Нпi — ставки екоподатку в поточному році за тонну i-того виду відходів у гривнях з копійками;

Млi — обсяг відходів i-того вигляду в тоннах (т);

Кт — коригуючий коефіцієнт, який враховує розташування місця розміщення відходів і який наведено у п. 246.5 ПКУ. Нагадуємо, що цей коефіцієнт дорівнює 3 у разі, якщо місце (зона) розміщення відходів розташована у межах населеного пункту або на відстані менше 3 км від таких меж, і 1 — у решті випадків;

Ко — коригуючий коефіцієнт, що дорівнює 3, який використовується у разі розміщення відходів на звалищах, що не забезпечують повного виключення атмосферного повітря або водних об'єктів.

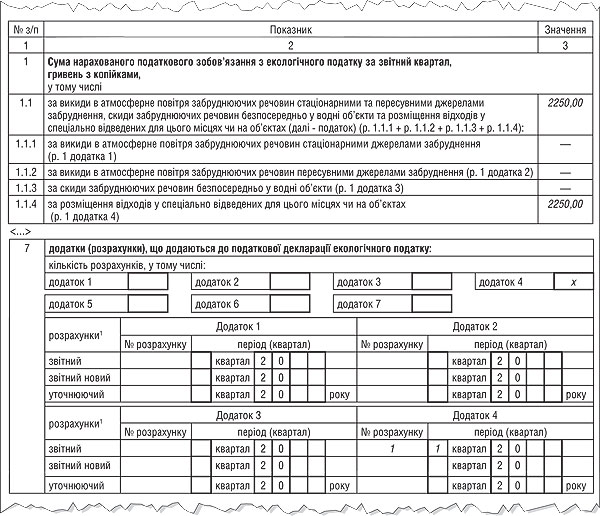

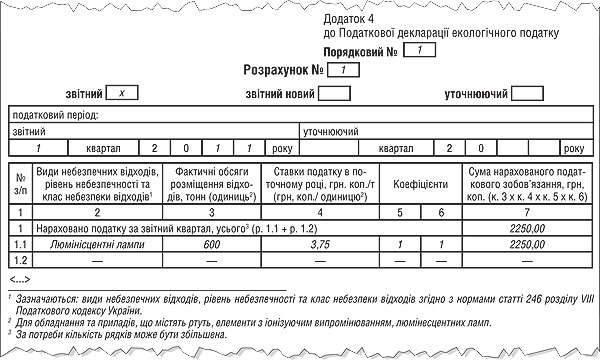

Приклад 4 Підприємство, що займається утилізацією люмінесцентних ламп, розмістило відходи від них протягом I кварталу 2011 р. у кількості 600 штук. Припустімо, що місце розміщення відходів розташоване на відстані понад 3 км від населених пунктів і абсолютно захищене від доступу атмосферного повітря і проникнення забруднюючих речовин у водні об'єкти. Ставку екоподатку за розміщення як відходів люмінесцентних ламп встановлено пп. 246.1.2 і п. 2 підрозділу 5 розділу ХХ ПКУ і становить 50% від 7,5 грн за одиницю.

Таким чином, сума екоподатку підприємства за цим видом забруднення становитиме: 600 х 7,5 х 0,5 = 2250,00 грн.

Бухгалтерський облік екоподатку аналогічний до показаного у прикладі 1. Заповнення декларації див. на зразку 3 і зразку 4.

Зразок 3

Заповнення декларації з екоподатку за умовами прикладу 4

Зразок 4

Заповнення декларації з екоподатку за умовами прикладу 4

Заповнення звіту з екоподатку

Податковий період з екоподатку встановлений п. 250.1 ПКУ і дорівнює кварталу. Таким чином, платники податків (крім тих, хто забруднює довкілля пересувними джерелами забруднення) і податкові агенти зобов'язані подавати до органів Державної податкової служби податкові декларації за формою, затвердженою наказом ДПАУ від 24.12.2010 р. №1010, протягом 40 календарних днів, наступних за останнім календарним днем податкового кварталу, і сплатити екоподаток до бюджету протягом 10 календарних днів, наступних за останнім днем граничного терміну подання податкової декларації (пп. 250.2 ПКУ).

Декларація з екоподатку — новий для платників податків звітний документ, а порядок її заповнення не затверджено, тож розглянемо, що це таке, докладніше.

Насамперед слід зазначити про наявність у кожному звіті з екоподатку зведеної податкової декларації (див. зразок 1 на с. 36).

«Шапка» податкової декларації заповнюється у загальному порядку, але звернути увагу треба ось на що:

1) податкова декларація і додатки до неї заповнюються у гривнях з копійками;

2) податкові декларації з екоподатку нумеруються. У верхньому правому куті проставляється порядковий номер поданої протягом року декларації. Так само нумеруються і додатки до декларації — у рядку 7. Наразі незрозуміло, як саме нумеруватимуться подані декларації — разом звітні, нові звітні й уточнюючі чи кожен з їх видів нумеруватиметься окремо, і для чого взагалі потрібен цей реквізит. Логічно, що перший поданий звіт за I квартал 2011 року матиме номер 1. А далі сподіваємося, що ДПАУ видасть відповідні роз'яснення;

3) у податковій декларації зазначається повне найменування платника податків — жодних скорочень, абревіатур та ініціалів;

4) за бажанням платника податків зазначаються лише електронна адреса його поштової скриньки та номер факсу. Решту реквізитів заповнюють обов'язково.

До податкової декларації платник податків (або податковий агент) повинен буде подавати відповідні види додатків — за видами забруднення, за які сплачує податок. Загалом таких додатків 7 і подаються вони до декларації відповідно:

додаток 1 — платниками податків, які здійснюють викиди в атмосферне повітря забруднюючих речовин стаціонарними джерелами забруднення;

додаток 2 — податковими агентами за операціями з продажу палива;

додаток 3 — платниками податків, які здійснюють скиди забруднюючих речовин у водні об'єкти;

додаток 4 — платниками податків, які здійснюють розміщення відходів у спеціально відведених для цього місцях або об'єктах;

додаток 5 — платниками податків за створення радіоактивних відходів (включаючи вже накопичені);

додаток 6 — платниками податків при придбанні джерела іонізуючого випромінювання;

додаток 7 — платниками податків, які зберігають радіоактивні відходи понад встановлений ліцензійними умовами термін.

Розглянемо, як заповнюватиме цей звіт за I квартал підприємство з прикладу 4. Як видно з умов прикладу 4, підприємство мусить подати до ДПI за місцем розміщення відходів податкову декларацію та додаток 4 до неї. Копії звіту потрібно подати до ДПI за місцем перебування на податковому обліку (див. п. 250.8 ПКУ). Оскільки інших видів забруднення у звітному кварталі підприємство не мало, то інші додатки не подаються, а в порожніх рядках податкової декларації ставиться прочерк.

Платник податків у прикладі 4 заповнює у податковій декларації рядки:

1.1 і 1.1.4 — в якому відображає суму нарахованого за квартал екоподатку. Зазначена у цьому рядку сума повинна відповідати рядку 1 додатка 4;

2.1.4 — у разі якщо виправляє помилку минулих податкових періодів і донараховує суму екоподатку. Тоді зазначена у цьому рядку сума повинна відповідати сумі, записаній у рядку 3 додатка 4;

3.1.4 — у разі якщо виправляє помилку минулих податкових періодів і зменшує узгоджену раніше суму екоподатку. Тоді зазанчена у цьому рядку сума повинна відповідати сумі, записаній у рядку 4 додатка 4;

4.1.4 — у разі якщо платник податків подає уточнюючу форму податкової декларації і сплачує занижене у минулих податкових періодах податкове зобов'язання і штраф за таке заниження до подання такої форми. Тоді розмір штрафу, який він сплачує, дорівнює 3% від суми заниженого податкового зобов'язання. А сума штрафу, проставлена у цьому рядку, повинна відповідати сумі штрафу, зазначеній у рядку 5 додатка 4;

5.1.4 — у разі якщо помилка, пов'язана із заниженням податкового зобов'язання у минулому податковому періоді, відображається у поточній (не уточнюючій) податковій декларації. Тоді екоподаток сплачується разом із податковим зобов'язанням поточного періоду, проте сума штрафу дорівнює 5% від суми заниженого податкового зобов'язання. А сума штрафу, зазначена у цьому рядку, повинна відповідати сумі штрафу, записаній у рядку 6 додатка 4;

6.1.4 — у разі якщо недоплата з податку призводить до нарахування платником податків пені. Зазначена у цьому рядку сума пені повинна відповідати сумі, записаній у рядку 7 додатка 4.

Платник екоподатку в прикладі 1 заповнювати звіт з екоподатку буде аналогічно, різниця лише у тім, що замість рядка 1.4 він заповнить рядок 1.1.1, і замість додатка 4 подасть додаток 1.

Аналогічно заповнюється звіт і в прикладі 2: у податковій декларації податковий агент заповнює рядок 1.1.2 і до декларації подає додаток 2.

Ганна БИКОВА, «Дебет-Кредит»