Увага! Усі, хто споживає воду на підставі договору з водопостачальником, сплачують збір за водокористування за I квартал та подають звіт. До 1 січня збір за спецводокористування у частині використання поверхневих та підземних вод сплачували тільки підприємства та підприємці, які використовували воду «для отримання прибутку». Податковий кодекс розширив коло платників збору за спеціальне використання води (докладніше див. «ДК» №7/2011).

Згідно з п. 323.1 ПКУ «платниками збору є водокористувачі — суб'єкти господарювання незалежно від форми власності: юридичні особи, їхні філії, відділення, представництва, інші відокремлені підрозділи без утворення юридичної особи (крім бюджетних установ), постійні представництва нерезидентів, а також фізичні особи — підприємці, які використовують воду, отриману шляхом забору води з водних об'єктів (первинні водокористувачі) та/або від первинних або інших водокористувачів (вторинні водокористувачі), та використовують воду для потреб гідроенергетики, водного транспорту і рибництва».

А згідно з пп. 324.4.1 ПКУ збір не справляється лише за «воду, що використовується для задоволення питних і санітарно-гігієнічних потреб населення...».

Як бачимо, прямої вказівки на те, що підприємства та підприємці зобов'язані сплачувати збір, навіть якщо використовують воду виключно для задоволення питних і санітарно-гігієнічних потреб, немає. До того ж першу цитату з пп. 323.1 ПКУ можна розуміти як наведення двох обов'язкових умов, дотримання яких одночасно спричиняє обов'язок сплачувати збір:

1) при отриманні води шляхом забору води з водних об'єктів або від первинних чи інших водокористувачів;

2) при використанні води для потреб гідроенергетики, водного транспорту і рибництва.

Проте, як ми побачили у листі ДПАУ від 04.01.2011 р. №12/7/15-0817 (це також підтверджується усними консультаціями), податкова розуміє вищенаведені норми фіскально. I те, що населення не сплачує збір за воду, використану для задоволення питних та санітарно-гігієнічних потреб, означає для неї, що суб'єкти господарювання за таке використання платити збір зобов'язані.

Отже, що потрібно знати звичайному платникові податків, який використовує воду тільки для питних та санітарно-гігієнічних потреб, для того щоб правильно нарахувати та сплатити збір і подати звітність?

Платники збору

Платниками збору за спеціальне водокористування в разі використання води виключно для питних та санітарно-гігієнічних потреб є госпсуб'єкти, незалежно від форми власності (далі — водокористувачі):

1) юридичні особи;

2) їхні філії, відділення, представництва, інші відокремлені підрозділи без утворення юридичної особи;

3) постійні представництва нерезидентів;

4) фізичні особи — підприємці.

При цьому бюджетні установи та платників єдиного податку звільнено від сплати збору.

Зверніть увагу: обов'язковою умовою сплати збору є наявність договору з постачальником води. Якщо такого договору між постачальником води та водокористувачем не укладено, то обов'язок сплати збору лягає на водопостачальника.

Порядок нарахування збору

Водокористувачі нараховують збір щокварталу наростаючим підсумком з початку року виходячи з фактичних обсягів використаної води з урахуванням обсягу втрат води в їхніх системах водопостачання, встановлених у дозволі на спеціальне водокористування, лімітів використання води, ставок збору та коефіцієнтів1.

Об'єктом нарахування збору є фактичний обсяг використаної води з урахуванням обсягу втрат води в їхніх системах водопостачання (ст. 324 ПКУ). Обсяг фактично використаної води обчислюється на підставі даних первинного обліку згідно з показаннями вимірювальних приладів (пп. 326.10 ПКУ)2. ДПАУ на місцях рекомендують, щоб дані, зазначені у декларації щодо обсягу використаної води, збігалися з даними, заявленими у рахунках на оплату водоспоживання.

1 Коефіцієнти при нарахуванні збору застосовують лише теплоелектростанції та підприємства ЖКГ (п. 325.8, 325.9 ПКУ).

2 У разі відсутності вимірювальних приладів, якщо є можливість встановити їх, збір сплачується у двократному розмірі.

Також важливим показником для нарахування збору є ліміти використання води. Ліміти мають бути встановлені в договорі з водопостачальником. Значення цього показника важко переоцінити, тому що за нормами ПКУ в разі перевищення водокористувачем установлених лімітів збір за воду, використану понад ліміт, сплачується у п'ятикратному розмірі. А в разі відсутності встановлених лімітів весь обсяг використаної води вважається понадлімітним, тож нараховується у п'ятикратному розмірі. Отже, якщо у вашому договорі з водопостачальником не зазначено лімітів, подбайте про те, щоб внести до нього зміни.

Зверніть увагу: збір, нарахований на обсяги води, використаної понад ліміт, не включається до витрат періоду (п. 328.8 ПКУ).

Ставки збору

Ставки, за якими нараховується збір, залежать від джерела водопостачання1. Так, Кодексом встановлено окремі ставки для поверхневих — залежно від басейну річок та їхніх приток та підземних вод — залежно від регіону (див. таблицю 1 та таблицю 2) (п. 325.1 та 325.2 ПКУ).

1 В ідеалі тип джерела водопостачання має зазначити постачальник у договорі на водопостачання (поверхневі, підземні води, змішане джерело; якщо останнє, то в якій пропорції).

Таблиця 1

Ставки збору за спеціальне використання підземних вод

|

Найменування регіону

|

Ставки збору,

гривень/100 м3 |

| Автономна Республіка Крим |

49,87

|

| у тому числі м. Севастополь |

49,87

|

| Області: | |

| Вінницька |

43,11

|

| Волинська |

44,53

|

| Дніпропетровська |

37,77

|

| Донецька |

51,26

|

| Житомирська |

43,11

|

| Закарпатська |

28,32

|

| Запорізька: | |

| Веселівський, Мелітопольський, Приазовський, Якимівський райони |

43,11

|

| решта районів області |

39,12

|

| Iвано-Франківська: | |

| Богородчанський, Верховинський, Долинський, Косівський, Надвірнянський, Рожнятівський райони |

67,42

|

| решта районів області |

37,77

|

| Київська: | |

| Білоцерківський, Бородянський, Броварський, Васильківський, Iванківський, Кагарлицький, Києво-Святошинський, Макарівський, Миронівський, Обухівський, Поліський райони |

31,34

|

| решта районів області |

36,97

|

| Кіровоградська |

49,87

|

| Львівська |

39,12

|

| Луганська |

56,62

|

| Миколаївська |

56,62

|

| Одеська |

47,20

|

| Полтавська: | |

| Великобагачанський, Гадяцький, Зіньківський, Лохвицький, Лубенський, Миргородський, Новосанжарський, Решетилівський, Хорольський, Шишацький райони |

29,16

|

| решта районів області |

32,51

|

| Рівненська: | |

| Володимирецький, Здолбунівський, Костопільський, Рівненський, Сарненський, Острозький райони |

34,79

|

| решта районів області |

40,40

|

| Сумська: | |

| Глухівський, Сумський, Роменський, Шосткинський райони |

32,51

|

| решта районів області |

37,01

|

| Тернопільська |

52,60

|

| Харківська |

40,44

|

| Херсонська |

40,44

|

| Хмельницька: | |

| Деражнянський, Красилівський, Летичівський, Старокостянтинівський, Хмельницький, Полонський, Шепетівський райони |

33,72

|

| решта районів області |

51,26

|

| Черкаська |

29,16

|

| Чернівецька |

47,20

|

| Чернігівська: | |

| Городнянський, Корюківський, Iчнянський, Сосницький, Щорський, Талалаївський райони |

40,44

|

| решта районів області |

31,61

|

| м. Київ |

40,29

|

Таблиця 2

Ставки збору за спеціальне використання поверхневих вод

|

Басейни річок, включаючи притоки всіх порядків

|

Ставки збору, грн/100 куб. м

|

| Дніпра на північ від м. Києва (Прип'яті та Десни), включаючи м. Київ |

26,97

|

| Дніпра на південь від м. Києва (без Iнгульця) |

25,65

|

| Iнгульця |

39,12

|

| Сіверського Дінця |

52,60

|

| Південного Бугу (без Iнгулу) |

29,66

|

| Iнгулу |

36,39

|

| Дністра |

16,16

|

| Вісли та Західного Бугу |

16,16

|

| Пруту та Сірету |

12,14

|

| Тиси |

12,14

|

| Дунаю |

10,82

|

| Річок Криму |

53,93

|

| Річок Приазов'я |

64,75

|

| Iнших водних об'єктів |

29,66

|

Iнформацію щодо джерела водопостачання можна отримати у водопостачальника.

Якщо використовується вода зі змішаного джерела, то збір обчислюють враховуючи обсяги води у тому співвідношенні, в якому формується таке змішане джерело. Співвідношення це зазначається у дозволах та договорах на поставку води.

При використанні води з каналів збір обчислюється виходячи зі ставок збору, встановлених для водного об'єкта, з якого забирається вода в канал.

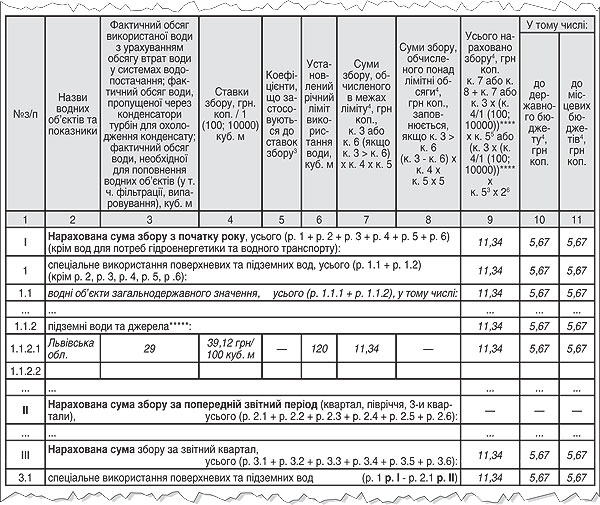

Приклад Підприємець здійснює діяльність на загальній системі оподаткування у м. Львові і користується водою виключно для питних та санітарно-гігієнічних потреб на підставі договору про постачання води з Львівським міським КП «Львівводоканал». Зазначене у договорі джерело постачання води — підземні води. Ліміти на водокористування встановлено у договорі обсягом 120 куб. м/рік. Відповідно до показань лічильника протягом I кв. підприємець використав: у січні — 8 куб. м, у лютому — 9 куб. м, у березні — 12 куб. м. Отже, протягом I кв. використано 29 куб. м у межах ліміту.

Ставка збору за спеціальне використання підземних вод для Львівської області — 39,12 грн за 100 куб. м. Розрахуємо суму збору за I квартал: 29 х 39,12 : 100 = 11,34.

Звітуємо

Платники збору в частині використання води для задоволення питних та санітарно-гігієнічних потреб зобов'язані щокварталу заповнювати і подавати форму Податкової декларації збору:

1) за спеціальне використання поверхневих та підземних вод;

2) за спеціальне використання поверхневої води теплоелектростанціями з прямоточною системою водопостачання;

3) за спеціальне використання поверхневих і підземних вод житлово-комунальними підприємствами;

4) за спеціальне використання води, яка входить виключно до складу напоїв;

5) за спеціальне використання поверхневих і підземних вод для потреб рибництва;

6) за спеціальне використання кар'єрної, шахтної, дренажної води.

Відповідну форму затверджено наказом ДПАУ від 24.12.2010 р. №1009. Звіт подається протягом 40 календарних днів після закінчення звітного кварталу. А сума збору, задекларована у звіті, сплачується протягом 10 календарних днів після граничного строку для подання звіту.

Одночасно з податковими деклараціями платники збору подають органам ДПС копії дозволу на спеціальне водокористування, договору на поставку води та статистичної звітності про використання води (форма №2-ТП (водогосп)).

Заповнимо декларацію за вищенаведеним прикладом (див. зразок).

Зразок

Податкова декларація збору за спеціальне використання поверхневих та підземних вод

У розділі I цієї форми заповнюємо тільки рядки за номером 1.

Зверніть увагу: у звіті залежно від значення джерела водопостачання показники заносимо або до рядка 1.1 (водні об'єкти загальнодержавного значення), або до рядка 1.2 (водні об'єкти місцевого значення).

Відповідно до ст. 5 Водного кодексу України, підземні води, які є джерелом централізованого водопостачання, належать до водних об'єктів загальнодержавного значення. Отже, платники збору, які користуються підземними водами з централізованої системи водопостачання, заповнюють лише рядок 1.1 розділу I.

Щодо заповнення колонок 10 та 11 декларації. Якщо збір сплачено за використання води з водних об'єктів загальнодержавного значення (зокрема, підземних вод, що є джерелом централізованого водопостачання), то згідно зі статтями 29 і 64 Бюджетного кодексу України такі надходження зараховуються: 50% — до державного, 50% — до місцевого бюджету.

Наталія КАТЕРИНЕЦЬ, «Дебет-Кредит»